SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、国内の自動車関係のデータを振り返りながら、カーシェアリングなど自動車の所有形態や自動車産業の今後の変化などを考える。

国内自動車市場の現状を確認

まず国内自動車市場の全体動向について、日本自動車工業会(JAMA)、日本自動車販売協会連合会、全国軽自動車協会連合会などのデータを基に、主要な数値を振り返る。

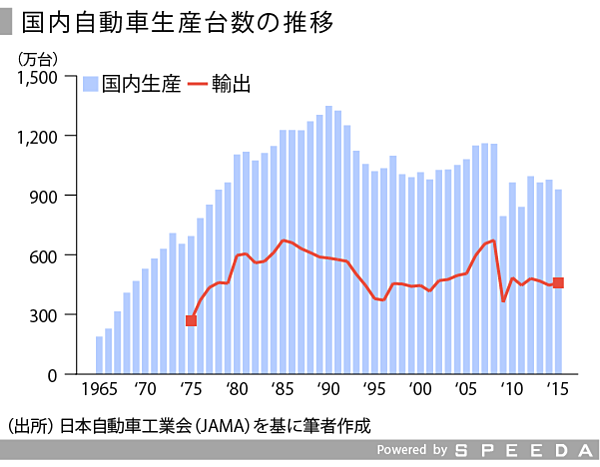

1960年代は急速にモータリゼーションが進んだ。生産台数の推移をみると、1965年から1985年の20年間で6.5倍に拡大し、1990年には約1,350万台とピークを迎えた。1990年代に入ると、自動車メーカー各社は海外生産拠点の拡充に取り組み、2000年代初め頃までは1,000万台規模で推移した。

2008年から2009年にかけては、金融危機による世界的な経済停滞の影響を受けて自動車需要も急落し、前年比3割以上の大幅下落となった。その後は、海外生産がすでに進んでいたこともあり、国内生産は900万台規模となっている。

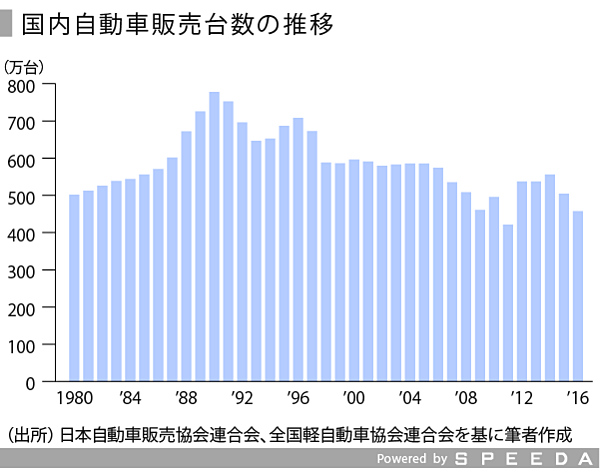

新車販売台数の推移をみると、世界全体では中国やインド、ASEANなどの経済成長を主因として伸び続けている一方、国内では1990年の777万台をピークに減少傾向となっている。この背景としては、自動車の普及が一巡したことに加え、長引く消費活動の低迷や、使用年数の伸びによる買い替え頻度の低下などが挙げられる。

SPEEDAを使うと、業界情報を簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

地方の自動車依存度は依然高い

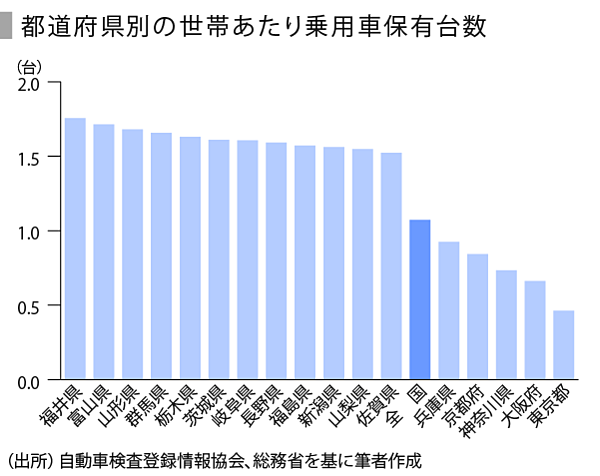

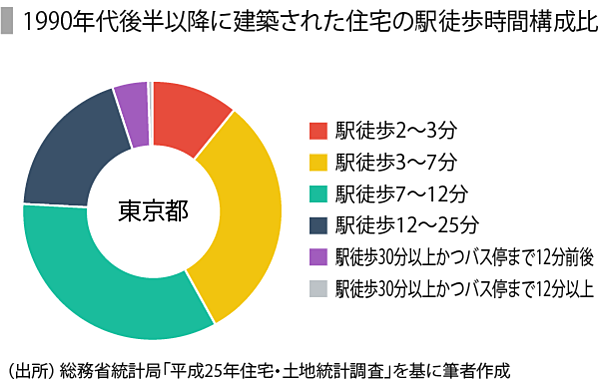

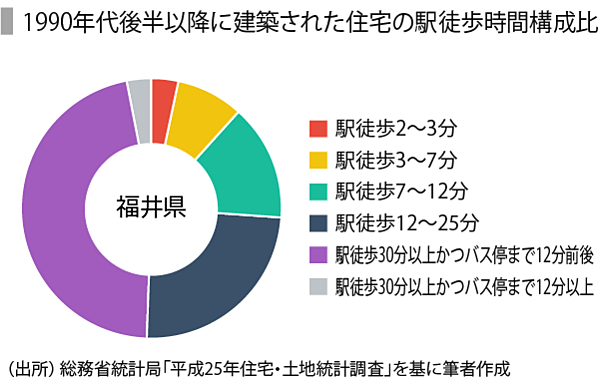

2015年時点の都道府県別世帯あたり乗用車保有台数をみると、日本はほとんどの都道府県において世帯ごとに1台以上の自動車を保有している状況である。1台を下回るのは、兵庫県、京都府、神奈川県、大阪府、東京都の5都府県のみである。

最多の福井県と最小の東京都をさらに詳しくみてみる。総務省統計局「平成25年住宅・土地統計調査」により、各世帯の最寄りの交通機関までの距離を徒歩時間で示すと、下記グラフのようになる。

人口転出が激しい地方において、鉄道やバスなどの公共交通機関を充実させることには限界がある。実際2016年中にも、JRから採算性の悪いローカル線を廃止する表明が相次いだ。2016年9月にはJR三江線(広島県北部の三次駅-島根県西部の江津駅)が全線廃止を正式に表明。同年12月には、JR北海道においてJR留萌線(留萌-増毛)が最終運行を終えた。

地方では生活すること全般において大都市の数倍の移動距離を要する。また、自宅以外の特定のスポットで自動車を返却するということも考えにくい。自転車や二輪車などの利用状況も考慮する必要があるため一概には言えないものの、当面は、自動車を所有することが居住者の自由な移動を支える重要な手段であり続けることは変わらないと考えられる。

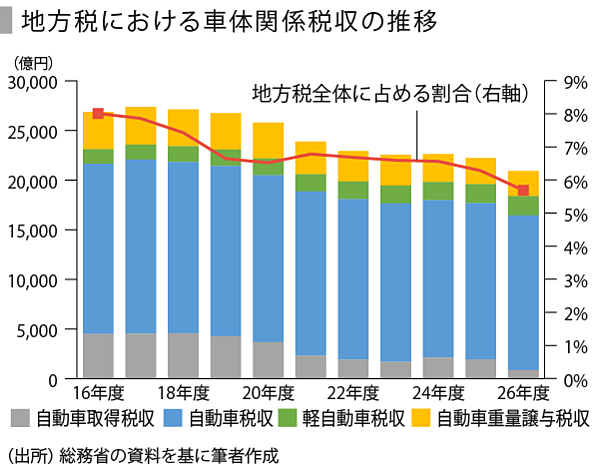

自動車関係税は重要な地方財源

自動車保有の伸び悩みや今後の消費税増税などを背景に、自動車関連の税制見直しが進められている。当初は自動車取得税の廃止や燃費性能に応じて適用される環境性能課税の創設などについて、2017年4月に実施される予定だった。しかし2016年6月に、消費税率が10%に引き上げられる2019年10月までに先送りする方針が発表された。

自動車関係の税収は地方の安定的な財源であり、市町村にとっての重要性は大きい。自動車取得税、自動車税、軽自動車税、自動車重量譲与税などを合計した車体関係税収は、地方税収全体の5%以上を維持してきた。ただし、近年の自動車市場縮小を受けて、その推移も減少傾向となっている。

カーシェアの普及が進む

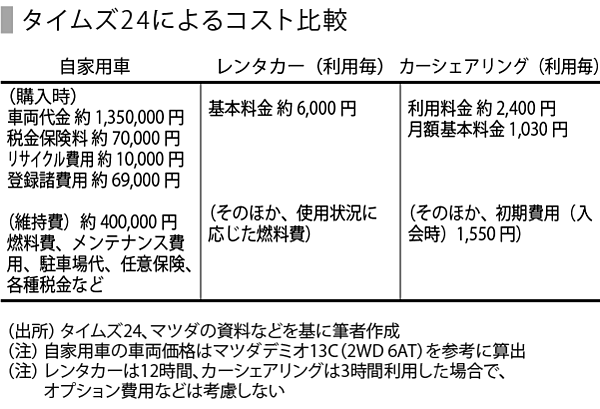

このような状況のなか、近年は自動車を個人で所有せずに利用するカーシェアリングが定着しつつある。ユーザー側のコスト比較や利便性などについてはすでに多くの情報がみられるが、基本的には利用頻度が低い顧客向けのサービスとなる。

下記は、パーク24グループのタイムズ24が公開している資料を基にしたコスト比較である。自家用車は、長期間所有することによる資産価値などもあるが、各種税金や車検、メンテナンス、駐車料金など運用にかかる負担も大きく、移動にかかるコスト対比でカーシェアを選択するユーザーも徐々に増加しているのが現状である。

タイムズを支える「TONIC」

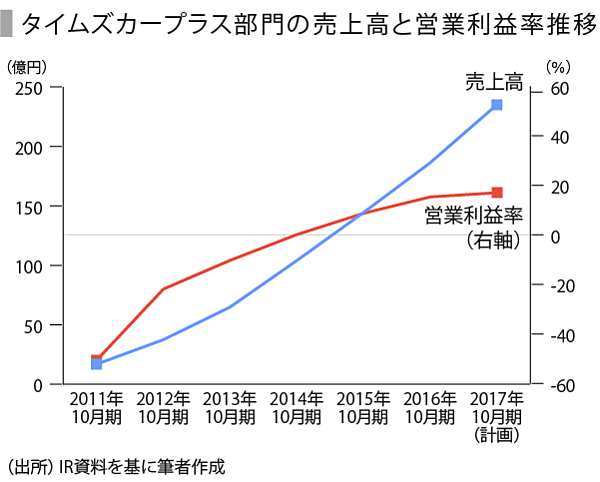

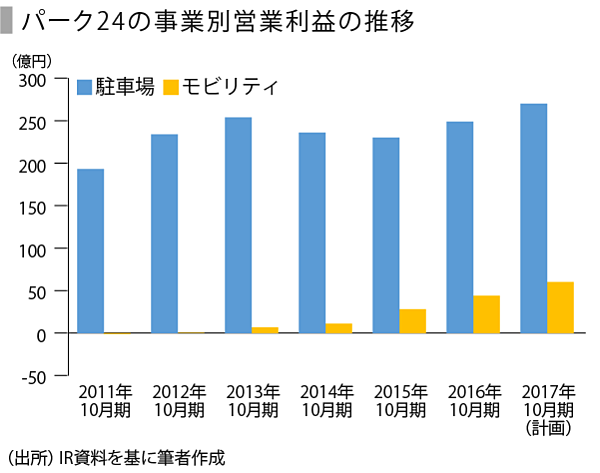

前述のカーシェア事業において、パーク24は2014年10月期に初めて営業黒字化を達成した。カーシェア事業は、駐車場や自動車などへの先行投資が非常に大規模となるため、収益化には非常に時間がかかる。

しかし、同社は既存事業として駐車場運営を手がけており、2009年にマツダレンタカーを買収したことで、初期投資を抑制しつつ既存事業を拡大して、カーシェア事業への参入を果たすことができた。

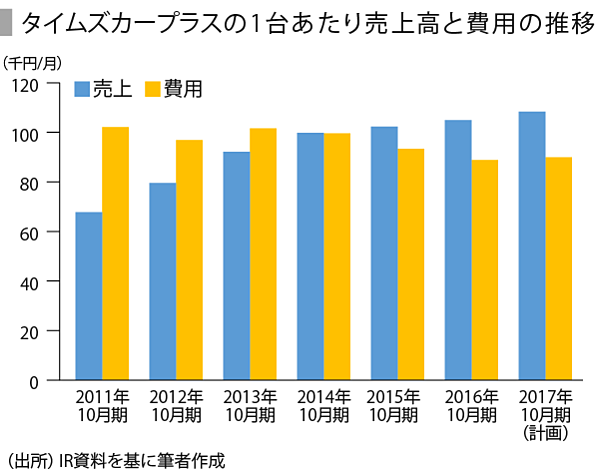

さらに同社の強みとして、独自の駐車場管理システム「TONIC(Times Online Network & Information Center)」がある。全国のタイムズ駐車場と情報センターをオンラインで結び、駐車場の満車空車情報の配信やクレジットカード、ICカードを使った決済など、ドライバーに利便性を提供する。一方で、駐車場の稼働状況の分析やタイムズ会員情報と連動したマーケティングなども可能である。

これにより、タイムズカープラス部門における車両1台あたりの売上が徐々に増加し、2014年10月期には費用を上回った。

今後は法人会員利用促進による平日売上の向上、その他交通手段との連携などによるサービスの利便性向上などを図りつつ、事故低減や車両の管理コスト削減などに取り組み、さらにモビリティ事業の利益貢献度を高める方針である。

SPEEDAを使うと、各企業の業績や競合企業も簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

カギを握る通信網などインフラ構築

ここで、レンタカーやカーシェアなどが普及した背景に目を向けてみると、情報通信網の大幅な進化が大きく関わっている。

どのサービスも、基本的には全地球測位システム(GPS)や携帯電話通信網、インターネット回線などを使用している。特に携帯電話との連携は、ユーザーがサービスを利用するにあたっての本人確認や決済など、個人情報と連結するためにも欠かせない機能となる。

たとえばオリックス自動車は、NTTドコモのFOMAモジュールを使用することで、必要な情報を遠隔で一元管理するシステムを構築。貸出業務の自動化とカーステーションの無人化を実現し、業界先駆者としてのポジションを確立した。

車両側では、カー・ナビゲーション・システム(カーナビ)の存在が大きい。世界初のカーナビは1981年に発売された「エレクトロ・ジャイロケータ」(本田技研工業)といわれる。1990年代に入ると、前述のGPSがカーナビのシステムとして取り込まれるようになった。

周辺技術の進化とともに、「テレマティクス」(「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語)も発達してきた。日本では1995年から、国土交通省主導のもと「ITS(Intelligent Transport Systems、高度道路交通システム)」が推進されている。これは情報技術によって人、車両、道路を結び、交通事故や渋滞などの問題を解決するための交通システムの総称であり、渋滞や交通規制などの道路交通情報をカーナビに届ける「VICS」や高度道路における料金収受システム「ETC」なども含まれる。

いずれもすでに広く一般的なシステムとして普及が進んでいるものの、所有物や機能を共有するということは、このようなインフラが整備されて初めて成立するといえる。

自動運転でも注目される通信関連

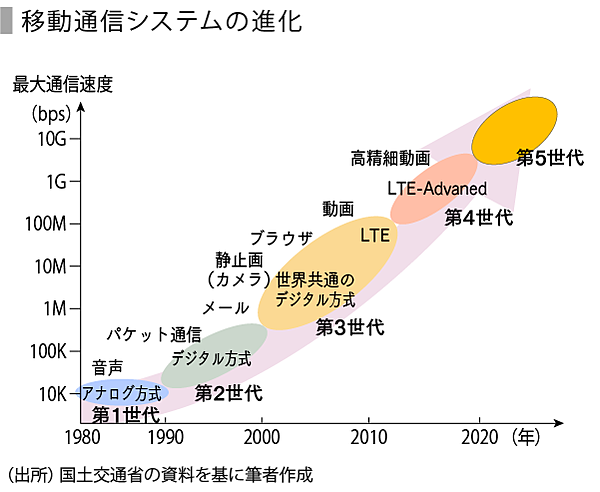

近年は、NVIDIAやQualcommなどの大手通信会社、半導体メーカーを始めとして、5G(第5世代移動通信システム)の研究開発が進められている。AIとIoTを連携させるという世界的な戦略もあり、今週米国で開催されたCES 2017においても注目を集めている。また、自動車メーカー以外も巻き込んで進展している自動運転とも関連性が高い。

2016年10月、トヨタ自動車はモビリティサービス・プラットフォーム(MSPF)の構築を推進していく方針を発表した。MSPFは、モビリティサービス事業者と提携する際に開発、提供していた車両管理システムやリースプログラムなどの個別機能を包括したプラットフォームである。これを既存のトヨタスマートセンター、トヨタビッグデータセンター、金融・決済センターなどの上位に位置付け、今後はテレマティクス保険などモビリティサービス以外のサービス事業者とも広く連携していくことを目指す。

MSPFの一機能として、トヨタは個人間カーシェアビジネスを手がけるGetaroundと共同で、カーシェアにおけるスマートキーボックス(SKB)を開発した。従来は車両の鍵の受け渡しにおいて、コンソールボックス内に鍵を置いたり、車両のCAN(Controller Area Network、車両情報を伝送するネットワーク規格)に別途通信装置を接続したりといった手段が必要であった。SKBでは、車両を改造せず、車内に端末を設置するだけで、スマートフォンを利用した鍵の開閉やエンジンの始動が可能となる。

このように、自動車メーカーには、車を作るだけではなく、車を起点とした関連サービスを包括的に提供していくことが求められるようになってきている。また、自動車産業と呼ばれる対象も、今後さらに拡大していく可能性があるだろう。

まとめ~関連技術の取込みで拡大なるか

自動車産業は日本の基幹産業であり、経済全体に与える影響も大きい。経済産業省「工業統計(産業編)」によると、自動車関連業は製造品出荷額ベースで製造業全体の約20%を占める。また、経済産業省「簡易延長産業連関表」や日本自動車部品工業会(JAPIA)などの資料を基に、車両の利用まで含めた関連産業の従業者数をみると、2011年時点で約501万人となり、全産業の約8%を占めている。

市場の縮小が懸念される一方で、周辺産業の技術革新に伴って、自動車産業と呼ばれる範囲がこれまで以上に拡大していく可能性も考えられる。今後自動車メーカーは、車両を製造し販売するといった領域に特化するのみではなく、ソフトウェアや関連サービスまで含めた幅広い事業展開をしていくことが求められる。

そのためには、既存の自動車メーカーおよびサプライヤー間での取り組みだけでは限界がある。現に2016年12月中だけでも、本田技研工業とAlphabet傘下のWaymo、デンソーとNECなど、大手自動車メーカーが異業種間での提携を発表した。

自動運転が進展することにより、自動車部品メーカーの存在感が薄まるとの予測も多いが、温度帯域や振動をはじめとした自動車の過酷な使用環境に対するノウハウは、やはり一日の長がある。その優位性を今後も維持、拡大できるかに注目したい。

自動運転が進展することにより、自動車部品メーカーの存在感が薄まるとの予測も多いが、温度帯域や振動をはじめとした自動車の過酷な使用環境に対するノウハウは、やはり一日の長がある。その優位性を今後も維持、拡大できるかに注目したい。

自動車産業が垣根を越えた広がりをみせる中で、「自動車メーカー」に必須とされる機能とは何かを見直すことも重要となるだろう。

ユーザベース