【若林秀樹】企業によって異なる"時間感覚”と"ボリューム感覚”

2016/10/16

電機業界のトップアナリストとして名高いプロピッカー若林秀樹氏。その若林氏が分析でこだわるのが企業の本質的な実力であり、生み出した理論が「経営重心®」である。その経営重心®とはどのようなものなのだろうか。若林氏による寄稿を5回にわけて掲載する。

第一回: 経営を計測する、それが「経営重心」だ

第一回: 経営を計測する、それが「経営重心」だ

サイクルとボリューム

人の個性も気が長い短い、気が多い等があるが、企業にも、気が長い短い、があり、その定量化を試みる。人によって、企業によって、時間感覚が異なる。

古くは、「ゾウの時間、ネズミの時間」という本があり、日常、ビジネスマンの間では、「日立時間、野村の時間、御役所時間」等と言ってきた。

また、「何分待てるか」という場合、証券会社の支店長が「至急、電話くれ」と言えば、せいぜい5分10分だし、食事でも、カップラーメンは3分が重要、ソバや寿司も短いが、フランス料理はやや長い。医者でも内科医よりも外科医が短く、外科手術で「至急」といえば10分20分だろうか。

地方に住んでいると列車が1時間ごとなので、30分ならしょうがないと諦めるが、都会人は山手線の数分ごとに影響され、5分でも遅刻は遅刻だろう。

事業では、原発は廃炉にせよタイムスパンは何十年??という話だが、シリコンサイクル、クリスタルサイクルは数年である。社長にも交代サイクル(日立8年、東芝4年)がある。株も3日、3月、3年という。

これまで在籍してきた、NRI、野村証券、欧州系外資、米系外資、銀行系証券、HF、みな時間軸が違った。同じ事業でも事業部で大きく異なる。速い方がいいのはわかるが、どのくらい遅いと駄目かというと、事業で異なり、3年サイクルでは1年のロスは致命的だが、10年サイクルなら1年くらいは誤差の範囲であり、むしろ着実にやった方がいいだろう。

固有周期

こうしたサイクルは、経営スピードに近いが、経営スピードなら速い方がいいという価値観や判断基準是非があるが、もっと気質的なものである。そして、周囲の環境や事業経験を通して徐々に組織員や組織全体が影響されていくものだろう。

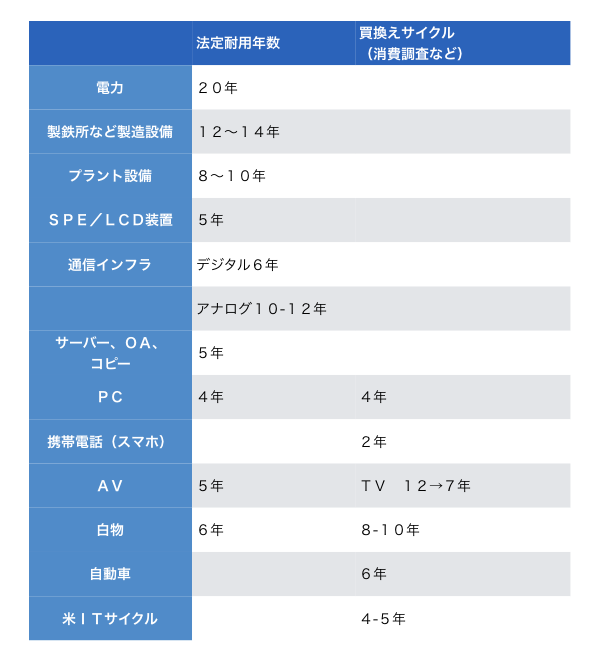

そこで、この気質的な時間感覚を、物理学での物質の特性を表す表現に倣って、固有周期と呼ぶ。すなわち、固有周期とは、個々の事業におけるビジネスサイクル、固有の周期、時間スパンのことである。すなわち、例えば、半導体ならシリコンサイクルの3年、重電なら電力設備サイクルの12年である。定義を行うと、個々の事業での固有のサイクル=事業固有周期(固有周期)、これを、売上加重平均したものが企業固有周期である。

個々の事業では業界内では共通認識のサイクルがあり法定耐用年数などが相当

事業あるいは製品によって、ビジネスサイクルが異なる背景として、製品の物理的な寿命、技術進歩や新製品の開発サイクル、通信や放送の規格や方式、企業戦略による買い替え促進サイクル、これらの結果としての法定償却期間やリース期間が定められている。また、消費者統計としての製品ごとの買い替えサイクルもある。

さらに、アナリストやエコノミストが使うシリコンサイクルやクリスタルサイクル、在庫循環サイクル、などの景気サイクル、さらに、コンラチェフの波といったイノベーションの波動サイクルもある。こうした数値から事業ごとに固有周期を定量化する。

固有周期によって、事業の特質も生産方式や顧客対応も変わってくる。顧客層では、サイクルが短い場合は、BtoCが多く、長くなるとBtoBや、BtoG(政府)が多い。短い場合は、手離れがよく、長くなると、メンテが重要になり、ある程度の期間がくるとメンテ需要や、プラントでは定期の点検補修がある。製品形態も、短い場合はデバイスが多く、長くなると、システムとなる。生産方式も、短いサイクルでは、需給や市況や発売タイミングが重要であり、リードタイムを短くし納期が重要であるため、見込み生産をしてカンバン方式が多いが、長いサイクルでは、中期計画に基づく計画生産となる。事業部もサイクルにあわせ、人事異動や育成を計り、計画を練り、新技術の開発スケジュールを定める。BtoC中心の短いサイクルの処遇は短期志向になり、BtoBで長期のものでは、顧客と長い関係を築きながら、共に出世していく形で長期での処遇評価となる。

ボリューム感覚も異なる

固有周期が人それぞれ事業それぞれ企業それぞれであるのと同様に、ボリューム感覚(ここでは固有桁数と呼ぶ)も異なる。経営スピードなどの表現と異なり、こちらは台数や個数があるので客観的なようだが、その感覚が、自分個人の経験に依存しており、同じ業界同じ会社同じ部署ならいいが、実際に単位付きで数字を確認しないと全く違うのである。

よく、ビジネスで、ボリュームを表す表現として、「一声」「一発」というが、一体いくらだろう。また、「量産」、「多品種少量」というが、具体的にいうと、業界で異なるのである。「一声一発いくら」というのは、大手商社なら何十億円の商談、外資投資銀行は何百億、何千億円だろうか。部品屋では、通常意識している単価は何銭の世界だがボリュームは数億、何十億個である。量産規模も、セット屋は月産数万、半導体は1000万個、部品は億個なのだ。また、こうした量産規模に応じ、モノ作りも変化し、一品作りからセル生産、量産、プラントとなっていく。

ボリュームにより異なる適性

もっと不思議なのは、こうしたボリュームによって、人も経営も適性が異なることである。マネジメントも「兵の将たる器」「将の将たる器」があり、支店でも、大店の経営と小店の経営は異なるという。

ニッチ市場とマス市場というが、その閾値は?どの位なのだろう。おそらく業界で異なるが意外と曖昧に使っているのではないか。VBの壁としてコア創業者の種村良平氏はバス理論(社内旅行でバス一台が限界)を唱えたが、多くの企業が、売上でも利益でも、「××億円の壁」にぶつかり低迷、しかし一度、突破するとすぐその桁のうちは成長が続くことがある。

半導体装置業界では、売上規模で、1000億円以下は多いが、1000億円以上が少なく、2000億~5000億円は空白、電子部品でも3000億円以下は多いのに、1兆円までが空白である。また、売上1000億円まではセットやシステムという事業形態だが、1兆円を超えるとデバイスあるいはコングロマリット化、10兆円を超えるとキャリア的になる。

売上にせよ、台数にせよ、そのスケールはリニアではなく、途中に断層があり、あるいは、いわば、規模に、温度での、「融点」、「沸点」があるようだ。まさにそこで相変化があり、会社も、経営や業態に「変態」を起こさないと環境変化に対応できないかのようだ。

ビジネスボリュームを示す固有桁数

固有桁数は、ビジネスボリュームを示すものであり、市場の台数を対数化し、台数の規模の桁を表すものである。まさに、桁が違うと、事業の構造や性格が一変する。そして、それは、PCだとかケータイだとかコピーだとか白物だとかの製品カテゴリーあるいは、電子や機械とかの技術の種類にもよらない共通的な普遍的なものである。

桁数が小さいと、顧客層は、BtoBであり、大きくなるとBtoC、製品の形態も、システムからセット、デバイスと変わる。生産形態も、一品ごとの組み立てからセル生産、そして自動化、プラントとなり、同時に、自社生産から外注そしてEMS活用と変わっていく。その中で、コスト構造も、開発費中心から、人件費、さらに、設備投資型の償却費が多い構造へと変わっていく。コンピュータでは、MFからPC、移動通信も、自動車電話からケータイへダウンサイジングする中で、台数は急拡大、価格は低下し、同じ技術カテゴリーと思えないほど、事業構造は一変したのである。

主要な事業の固有桁数

主な事業の桁数を示すと、原発や巨大なプラントは国単位であり、せいぜい桁数1か2である。OA系はオフィスの数、FAは工場の数であるが、ITも事務機、ロボットなどは桁数6である。家電では、人口や世帯数で市場が決まるが、桁数7から8であり、白物では世帯数ゆえ7弱、TVは部屋の数ゆえ8強、さらに個人向けのPCやケータイは8から9となる。

デバイスでは、半導体が9から10、コンデンサなどの部品が10から11である。半導体製造装置は、2桁から3桁くらいである。

もちろん市場規模の拡大で桁数も増えるが1桁増えるというのは10倍になるということであり、5年でいえば台数が年率60%成長に相当する。

現実には、これほど急成長するセットはなく、またデバイスにおいても、メモリのビット成長でもせいぜい50%であるから、5年という期間では一定だと見てよい。

日本企業は、こうした桁違いのボリューム感に追随できないことが多い。年率数10%の拡大は信じられても、数倍という規模だと、躊躇し、体が強張ってしまうかのようである。

1990年代には、DRAM市場で、サムスンが急速に設備投資を行い、日本と桁違いの生産量に達しつつあったが、そのボリューム感に、ついていけずシェアを失った。

最近では、アップルの桁違いな生産能力要求に対し、部品メーカーが、戸惑い、商機を逸することも多い。

こうした事実は、桁違いのボリューム感に対し、あまりに企業の個性がかけ離れているため、思考不全を起こし、設備投資や生産体制、マーケティング体制を変更できない。そもそも、日本メーカーは慎重で地道であることを善としており、桁違いの発想には不向きなのであろうか。

(写真:YinYang/istock.com)