【求人掲載】ベンチャーがVCを選ぶ基準。GMO-VPが選ばれる理由

GMO-VP | NewsPicks Brand Design

2016/9/15

インターネットビジネスに特化したVCの先駆けとして2005年に創業したGMO Venture Partners(以下、GMO VP)は、これまで累計90社の投資・創業に関わり、うち8社が上場、3社が時価総額1000億円を超えた実績を持つ。だが、それ以上に特徴的なのは、「資金提供はVCの本質的な価値ではない」という独自の投資ポリシーだ。ファウンディングパートナーである村松竜氏と、同社が投資しているベンチャー5社の代表に「選ばれるVCの条件」について聞いた。

VC出身の起業家だからわかる「断絶」

村松:GMO VPが創業時からブレずに貫いている価値とは「経営者と同じ問題を共有し、一緒に手足を動かして事業を成長させる」こと。これは私自身がVC出身の起業家としてベンチャーを立ち上げ、VCからの投資を受けて、紆余曲折しながら株式上場した実体験に基づきます。

大学卒業後、私は新卒で大手VCのジャフコに入社し、投資サイドからさまざまな会社の事業拡大を支援してきました。IPOを果たした投資先はGMOインターネットです。

投資先がIPOすることは、投資先にとっては通過点ですが、VCにとっては終着点です。基本的にはそのタイミングで株式を売却することがもっとも説明可能な収益確定地点であり、得た利益を次の投資先に回していく。ジャフコ在籍当時は、その投資サイクルを当然のものと受け入れていました。

その後、オンライン決済のビジネスに可能性を見いだした私は、1999年に株式会社ペイメント・ワンを創業し、今度はベンチャー経営者としてVCから支援していただく立場になります。

それから数年、ペイメント・ワンはGMOインターネットグループにジョインし、経営統合後、GMOペイメントゲートウェイとしてマザーズ上場、さらに東証1部上場を果たしました。しかし、そのときに従来のVCのスタンスに構造的な断絶を感じたのです。

村松竜(むらまつ・りゅう)

早稲田大学卒業後、ジャフコ入社、GMOインターネットへの投資を担当。米国シリコンバレーの現地法人に駐在。GMOインターネット上場後、1999年にカード決済処理サービスのペイメント・ワンを設立。株式会社カードコマースサービスと経営統合により、GMOペイメントゲートウェイに社名変更。2005年にマザーズ上場、その後東証1部上場。取締役副社長を現任。2005年GMO Venture Partners株式会社を設立し、ジェネラルパートナーに就任。2012年よりアジア市場に賭けるためシンガポール駐在。

早稲田大学卒業後、ジャフコ入社、GMOインターネットへの投資を担当。米国シリコンバレーの現地法人に駐在。GMOインターネット上場後、1999年にカード決済処理サービスのペイメント・ワンを設立。株式会社カードコマースサービスと経営統合により、GMOペイメントゲートウェイに社名変更。2005年にマザーズ上場、その後東証1部上場。取締役副社長を現任。2005年GMO Venture Partners株式会社を設立し、ジェネラルパートナーに就任。2012年よりアジア市場に賭けるためシンガポール駐在。

ベンチャーの上場は「劇的な環境変化」

自社の上場によって実感したのは、ベンチャーが上場企業へとステージを移すとき、経営サイドには「劇的なまでの環境変化が起きる」ということです。世界につながった資本市場という、リアルタイムな資本主義インフラに対峙し、経営の意識もステークホルダーの質量も大転換するのです。

未上場時代を支えてくれたVCとのつながりは上場直後の株式売却によって急速に終わり、より短期的、投機的な収益性も求める投資の時間軸の違う不特定多数の投資家たちとの、まったく新しい関係性が急激に始まります。

しかし、ではどちらが会社・経営者のことをよく理解出来ているかといえば、未上場時から数年間も濃密につきあってきたVCじゃないですか。なぜ1週間で入れ替わらなきゃならないのかと。

VCにとって上場はひとつのゴールですが、ベンチャーの経営者にとっては、その後も戦いは続いていく。私はVC出身だったので投資する側と、投資される側、どちらの立場もわかるからこそ、この市場に存在するギャップを痛感したわけです。

事業と投資を融合させる独自モデルへ

そもそも未上場企業への投資とは、そのリスクマネーを一定の出口までは引き揚げることができないために、投資先とVCの関係は密接になり、成長を長期視点で本気でサポートできます。

ならば、投資先が上場という“通過点”に到達した後も株式をホールドし、さらに長期的な応援を続けてもいいのではないか。投資先の時価総額を数百億円、1000億円と成長させその結果として、上場時に株式売却するよりも大きな利益を得るという投資戦略があってもいいのではないか。

それこそベンチャー企業に本当に必要なVCだと考えたことが、どんな局面においても「経営者と同じ目線に立ち、一緒に手足を動かして事業を成長させる」という、GMO VPの投資ポリシーの原点にあります。

これには、マーケットの動向から、ユーザーや競合、プロダクト、採用や組織、営業、アライアンス、資金繰りや資本戦略、そして経営者の心理と心象風景まで、企業経営に関わることすべてが含まれます。このポリシーを当社ファンド出資者にもご理解いただいているのです。

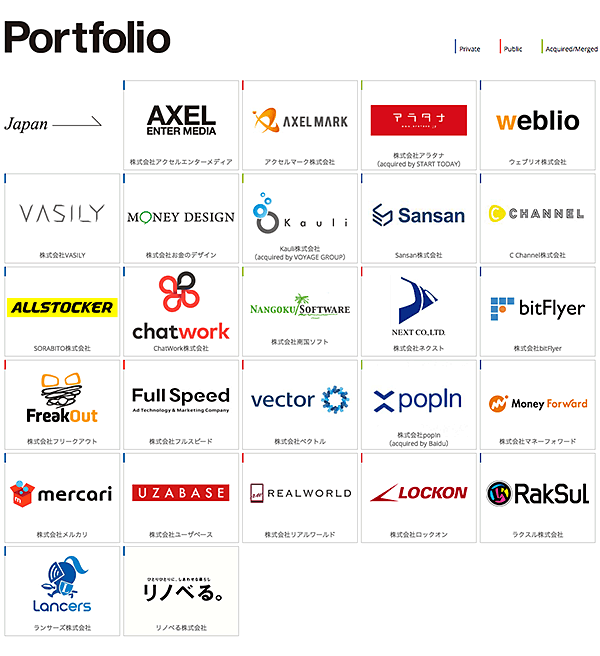

2016年6月時点におけるGMO VPの運用ファンド累計は100億円。主にシリーズA及びBラウンドの企業をターゲットにしている。現在の投資先は国内17社、海外29社。グローバルを含めたポートフォリオはこちらから。

ともに事業成長を目指す仲間として動く

GMO VPが投資先を決める際の基準は3つあります。

第1は、「時価総額1000億円を目指せる会社かどうか」という点について、市場を大局的に捉え、戦略・戦術や事業計画の実現可能性について率直な議論を交わし、ともに事業成長を目指すメンバー同士のように、本気のコミュニケ―ションを取れるかを確認します。

第2に、「グローバル展開ができる事業かどうか」。国内で完結するビジネスは、近い将来、頭打ちになってしまう可能性が高い。前提としてグローバル展開可能なサービス・経営陣であることを求めます。少なくとも投資時に経営陣がそれを真剣に考えていることが重要です。

第3は、「GMO VPならではの付加価値を提供できるかどうか」。投資先の事業と、われわれの得意とする領域のマッチングです。トップラインを上げる営業や提携、またマネジメントクラスを含む採用支援などのサポートは我々も本気で支援をしますが、SMEの顧客基盤やマネタイズ設計・決済の仕組みの実装など、GMOインターネットグループだからこそビジネスをご提案できる領域もあります。

この3つの基準に合致すれば、たとえ5年、10年かかろうと、辛抱強くサポートしながら事業拡大を目指します。反対にひとつでも合致しないベンチャー企業に関しては、投資採算が高く見込めたとしても、決して投資をしません。今日の日本には多様なVCが存在しますから、あえてわれわれでなくてもよいからです。

“資金だけが提供価値”という関係性ではなく、未上場・上場の垣根を超えて、共に事業成長を目指すパートナーであり続けることが、GMO VPの存在意義だからです。

起業家5人の証言「信頼できるVCとは」

【マネーフォワード】2012年創業。400万人が利用する家計簿アプリを開発するほか、2014年からは個人事業主・法人向けのクラウド会計サービスも展開。日本におけるFintechベンチャーの先駆者。

【VCを選ぶ基準とは】長期的な信頼できるパートナーであることと、当社の事業に対する想いを共有できることを条件に判断しています。「世の中にイノベーションを起こしていく」という、事業家の目線を持っているVCであることが大切です。

【GMO VPを選んだ理由】はじめてGMO VPさんとお会いしたとき、リリース間もない『MFクラウド会計』や『MFクラウド請求書』について、非常に将来性がある領域だとご評価いただきました。それから1年後、事業規模が大きく拡大した『MFクラウド請求書』とGMOグループの決済機能を組み合わせ、クラウド請求書のカード決済やSMB向けレンディングサービスという新たな付加価値を生み出すことができました。その事業は毎月順調に成長しています。

【ラクスル】2009年創業。ビジネス向けの「オンライン印刷サービス」を革新し、デザインから印刷、配布手配までを一挙に手掛けるサービスを展開し、圧倒的なシェアを集める。

【VCを選ぶ基準とは】投資実績や評判なども当然重視しますが、第1に「VCのマネジメントが事業家として尊敬できる、学びたいと思える人物であること」を基準に選びますね。

【GMO VPを選んだ理由】GMO VPの村松氏は、ゼロから起業して2000億円の時価総額がある会社を作り上げた経営者であり、グローバルの最先端を熟知した投資家であり、かつスタートアップ経営の肌感覚を持ち続けている、日本でも稀有な人物だと思うからです。上場後のSO政策、グローバルの投資家とのコミュニケーション、アジア圏での投資に対する検討項目とバリエーションの考え方など…、GMO VPさんとの会話から学び、経営に取り入れたことは、挙げれば数えきれません。

【フリークアウト】2010年創業。国産初の DSP をリリースした後、DMP、ネイティブ広告など数々のプロダクト開発を手がける。日本のアドテクノロジー業界を牽引する1社。

【VCを選ぶ基準とは】付き合うVCを選ぶときは、投資実績と事業経験の両面を見て判断していますね。われわれの事業に深い興味と愛着を持って関わってくれるパートナーという関係が望ましいです。事業の泥臭い現場感への理解があるVCは信頼できます。

【GMO VPを選んだ理由】GMO VPさんの事業への理解度と愛着は普通じゃなかった。しかも当社が上場して2年が経過し、時価総額が500億円レベルとなった現在でも、GMO VPさんは株式を継続保有してくれています。経営者と同じ目線で上場後も成長を応援してくれるVCは、なかなかほかにはないのではないでしょうか。

【Skymind】深層学習開発に特化したシリコンバレーのベンチャー。IT大手各社が開発を急ぐディープラーニング技術の“オープンソース化”を推進する存在として世界的な注目を集める。

【VCを選ぶ基準とは】シリコンバレーは非常に狭い世界で、起業家同士の情報共有が盛んだ。そういう状況で、われわれが信頼できるVCを選ぶ指標のひとつは、良いレピュテーションを持っていること。もうひとつは、資金調達中に正直な態度で接してくれるかどうか。

【GMO VPを選んだ理由】投資が完了した後にも、信頼に足るかどうかの証明は続く。お金ではなく、助けてくれるかどうかが大切なんだ。GMO VPはその点で突出している。彼らのフォローアップで際立っている点は、まずネットワーク。いつも僕らがつながりたい相手との間に立ってくれる。そして支援先の領域に深い知見をもっていて、戦略的な思考を組み立てる上で賢い壁打ち相手になってくれることだね。

【SORABITO】2014年創業、中古建機売買のプラットフォーム「ALLSTOCKER」を運営する。日本の優秀な建機を世界の成長市場に流通させる。

【VCを選ぶ基準とは】開発初期からグローバルを相手にしたビジネスモデルだったこともあり、ドメスティックなベンチャーで終わらないために、“視座が高いVC”からの出資を受けたいと思っていました。資金投資以外の資源をバリューアップのために使ってくれるVCは信頼できます。

【GMO VPを選んだ理由】シードラウンドで約1億円もの出資をいただきましたが、グローバルマーケットを体感として知っており、プラットフォームビジネスへの知見があるGMO VPさんだからこその評価だったと思います。現在も日常的にフォローアップをいただいていますが、海外まで同行して営業支援してもらえたことは特に印象的です。

投資先の成長に負けず「5歩先を走るVC」であり続ける

村松:GMO VPのメンバーは、取締役会や株主総会の会議室の場にとどまらず、営業、デザイン、開発のお手伝い、投資先の社員と一緒になって海外の取引先へ営業に行くこともあれば、イベント会場でPRのチラシを配ることもあります。必要とあらば、普通のVCであればやらないような“泥臭い”サポートを厭いません。

なぜかといえば、「投資先の事業は自分たちのプロダクト、自分たちのサービス」と考えているからです。その事業に対する深い思い入れや執着があるからこそ、本気の支援ができます。

また、投資先に信頼されるVCであるためには、圧倒的な成長スピードで“5歩先を走り続ける事業者”であることが求められます。上場後の資本政策はどうなるか? 時価総額1000億円を超えると何が見えるのか? ベンチャー企業・経営陣の成長スピードに負けることなく、その先を走りながら、次に見える景色を伝えていくべきです。

現在、私を含めて6人いるGMO VPのメンバーは皆、起業経験者か、あるいは事業会社でビジネス、デザイン、開発の最前線を経験しています。「時価総額1000億円を目指す」ということが、いかに大変であるかを実感として分かっているチームだからこそ、良い局面も悪い局面も一貫して、投資先と顔が見える信頼関係を作れるし、投資先と一緒に汗を流しながら本気で走り続けられるのだと感じています。

とはいっても、最初の段階で全てがそろっている企業はないと思います。重要なのは視野、目線です。われわれも一緒に考え、汗を流していければと思いますので、これから独立や成長のための資金調達を考えている起業家の方も、世界を変えるような起業家を長期的に応援していく仕事に興味のある方も、ぜひ当社にご連絡をいただければと考えています。

(編集・構成:呉 琢磨、田中瑠子)

GMO-VP | NewsPicks Brand Design