【SPEEDA総研】再開発で差別化が進む総合ディベロッパー

2016/4/16

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、マイナス金利導入で注目度が高まる不動産について、総合ディベロッパーを軸に着目する。

地価公示は全国平均8年ぶり上昇

2013年に2020年東京オリンピック開催が決定、外国人観光客の増加などによる店舗・ホテル需要の高まりや、主要都市でのオフィス空室率の低下などによる収益性の向上により、特に東京圏の商業地の地価公示上昇が牽引し、2016年の地価公示は全国平均で8年ぶりの上昇となった。

まずは、地価公示が上昇している東京圏の商業地を詳しくみてみる。

ビルの大規模建て替えが増加

賃貸事業は、投下資金の回収に長期間を要する反面、テナントを確保すれば毎年安定的な賃料収入が見込まれる。オフィスビルや商業施設は借主からの賃貸収入が主な収益源となるため、利便性などの立地条件が重要な要素である。

また、オフィスビルに入るテナントは、2011年の東日本大震災をきっかけに、より耐震性を重視するようになった。

そのため、旧耐震(1981年5月以前に適用されていた建築基準法の耐震基準)のオフィスビルの競争力は低下している。さらに、オフィスビルのライフサイクルは30~50年といわれており、ライフサイクルでの建て替え時期と重なったこともあり、旧耐震のオフィスビルの建て替えが進んでいる。

では、実際にデータからどのような建て替えが行われているのかをみてみる。

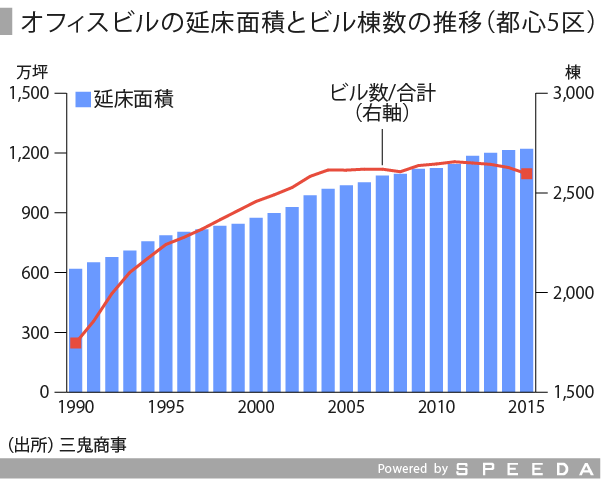

まず、立地条件が重要な要素であるため、オフィスビルの多い都心5区(千代田、中央、港、新宿、渋谷)についてみると、オフィスビルの延床面積は2015年に2005年比で182.4万坪増、貸室面積でも71.0万坪増となっている。一方、合計棟数は2000年頃から2,500棟程度で横ばい推移しており、2015年には2005年比で19棟減少している。このことから、大規模なオフィスビルへの建て替えが行われていることがわかる。

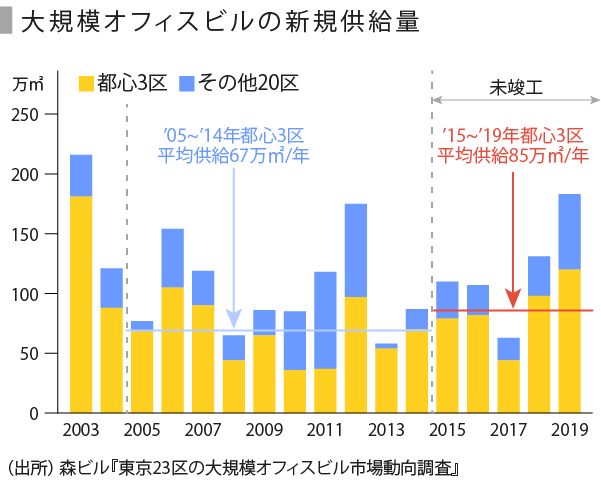

次に、東京23区の大規模オフィスビルの新規供給量を延床面積ベースでみると、2010年から2012年の3年間を除けば、竣工済み・未竣工に関わらず、都心3区に偏っている。2005-2014年と2015-2019年の都心3区の平均供給量を比較すると、年あたり18万㎡増加する計画であり、大規模なオフィスビルの供給は2019年まで続くとみられる。

なお、森ビルは4月13日、すでに都市計画が決定している2019年度竣工予定の2棟に加え、虎ノ門ヒルズステーションタワーを2022年度に竣工すると発表。虎ノ門ヒルズ(延床面積244,360㎡)と同程度の規模と想定しており、2020年度以降の供給量の動向も注目される。

では、新規供給量のなかで、どのくらい建て替えがあるのだろうか。

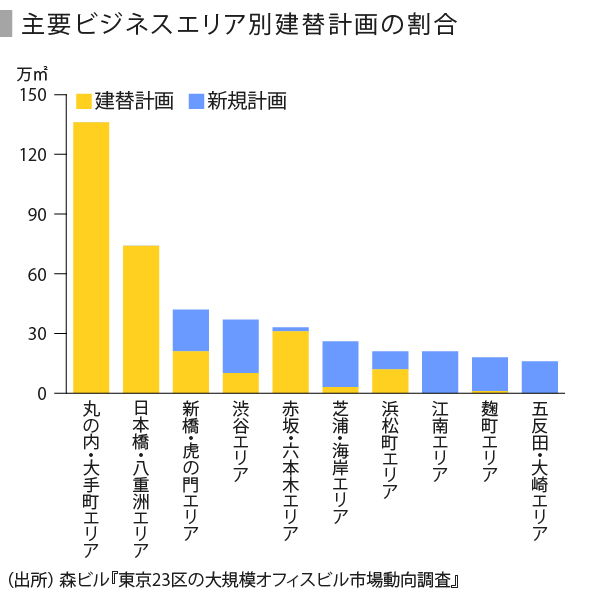

今後5年間の東京23区の総供給量に占める建て替え計画の割合は全体の58%、都心3区では72%を占める。

建て替え割合の高いエリアは、「丸の内・大手町」、「日本橋・八重洲」、「赤坂・六本木」であり、特に「丸の内・大手町」と「日本橋・八重洲」はすべて建て替え計画で占められている。

需給バランスにより賃料は左右

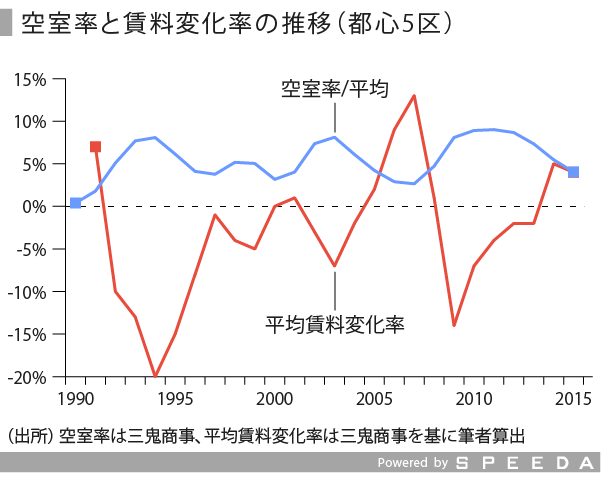

賃貸事業の重要な指標として、空室率と賃料が挙げられる。供給量と需要量のバランスによって賃料相場は左右されるが、データでもそれが表れており、オフィスビルの多い都心5区(千代田、中央、港、新宿、渋谷)の空室率と賃料変化率は相関関係が強い。

なお、オフィスの賃料相場が反転する空室率の水準を「自然空室率」と呼ぶ。東京の自然空室率は従来5%といわれていたが、三井住友トラスト基礎研究所では、近年7%程度まで上昇していると推計している。そのため、2014年には空室率が6%台であったものの、賃料変化率は上昇している。

自然空室率の上昇は、賃貸オフィスにおける競合企業の減少を意味する。要因としては、大規模な新築ビルが増加したことにより、既存の中小規模ビルと競合しなくなったことや、東日本大震災をきっかけにBCP(事業継続計画)を意識したオフィス移転の動きが目立ち始めており、築浅ビルと築古ビル(特に旧耐震ビル)が競合しにくくなったことが考えられる。とはいえ、旧耐震ビルは多くが都心の中心オフィス街に位置しており、好立地と低価格な賃料からニーズはあり、まったく競合しなくなった訳ではない。

2000年以降、東京23区では2003年、2006年、2012年に大型オフィスビルの供給が集中し、空室率は上昇した。このことから、供給が集中する2019年には空室率が上昇すると予測される。

また、自然空室率が上昇するほど現在は需要が強いが、空室率の上昇によって平均賃料が頭打ちになると考えられる。

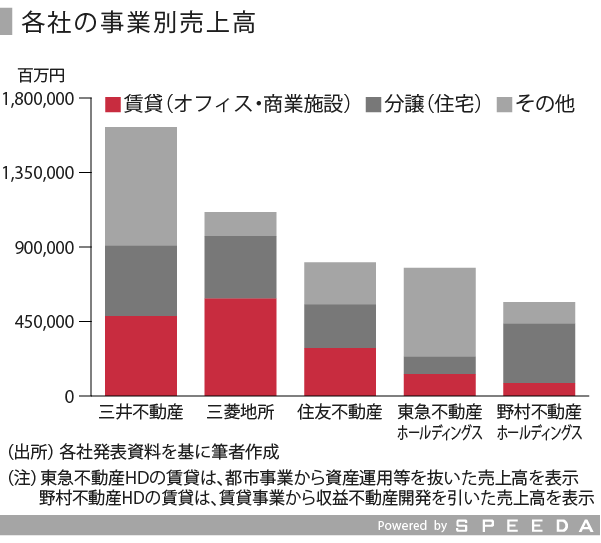

次に、三井不動産や三菱地所、住友不動産などの主要ディベロッパーについてみていく。

事業ポートフォリオを多様化

総合ディベロッパーは、戦後から高度成長期において、オフィスビル供給及びニュータウン開発など住宅分譲を軸に発展した。

その後は商業施設や大型物流施設、プロパティマネジメントやノンアセットビジネスなどに事業ポートフォリオを拡大、大規模複合開発も手掛けている。

三井不動産や住友不動産は、事業バランスが良く、賃貸事業と分譲事業が各3割程度とバランスがとれている。なお、住友不動産はほとんどマンションを値引きせず、時間をかけて販売するため不動産市況の上昇局面でその在庫が功を奏し、全社営業利益率の高さを牽引した。一方、三菱地所は、売上高の5割以上をオフィスビル事業が占めている。なお、同社は含み益が約2.1兆円と多いため時価総額が高い。

そのほか、多角化を進めている東急不動産や分譲住宅を収益の柱にしている野村不動産などが挙げられる。

以下、オフィスビルについて確認する。

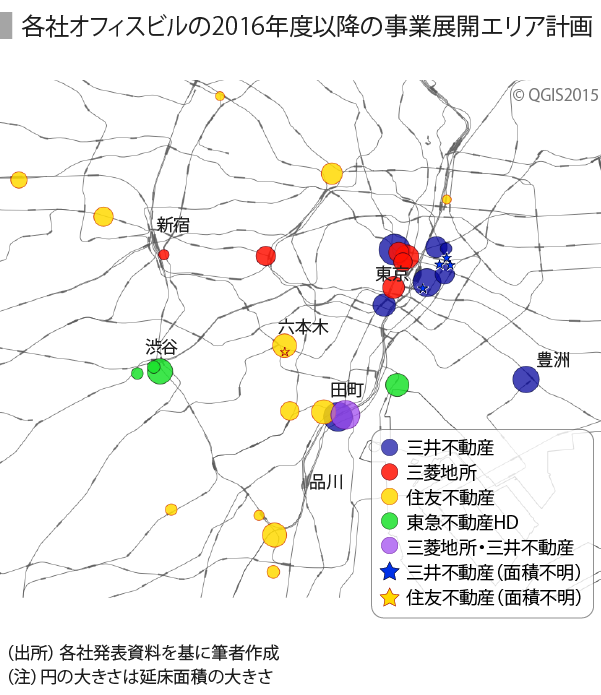

注力する事業展開エリアに違い

各社のオフィスビルは、エリアの事業展開に違いがみられる。

三井不動産は、2016年度以降のオフィスビル開発プロジェクトにより、日本橋・八重洲の大規模都市開発を面的に展開する。内訳では、中央区に8棟、千代田区に2棟を建設する計画である。そのほか、港区と江東区に各1棟ずつ建設する予定である。

三菱地所は、丸の内地区に資源を集中している。2016年度以降の開発プロジェクトも、丸の内・大手町の再開発計画が主である。丸の内以外の新規投資としては、年間200~300億円を目安に投資する予定であり、2019年竣工予定のオフィスビルには芝浦や四ツ谷、千駄ヶ谷がある。

住友不動産は、東京都心部に200棟超のオフィスビルを集中して展開している。同社のオフィスビルは都心7区に87%、東京23区に94%立地している。また、新耐震基準を99%クリアしており、BCP対応力が高い。

同社は、建替や跡地利用のみだけでなく、複数地権者との合意形成を図りながら、土地をつくっていくメーカー型の再開発に注力している。今後も東京の様々なエリアで再開発を行っていく方針である。

東急不動産ホールディングスは、東急グループの一員として、渋谷駅周辺地区の再開発に参画している。

まとめ~今後の供給過多で懸念も

近年は、多くのオフィスビルを建設してREITに売却するという流れが加速しており、背景にはマイナス金利政策がある。市場金利が10年物国債までマイナスになっていたが、金融商品としての不動産の魅力は増しているようだ。

国内銀行貸出残高をみると、2015年末で約465兆円であった。このうち、不動産業向けが約92兆円、個人の住宅ローン残高が約119兆円となっており、全体の貸出残高のうち約半分が商業用不動産や住宅地の開発・取得に回っている計算になる。

このように、オフィスビル開発企業、資金供給者ともに、順調に推移しているように見える。しかし、2017年4月に予定されている消費再増税の影響などにより、オフィスビルは供給過多になる懸念がある。

また、不動産はIT化が遅れているとも言われており、手数料体系も含めた既存の仕組みを変えようと、いくつかのベンチャー企業が立ち上がりつつある。そのため、業界構造の変化自体が、今後の各社の動向に大きな影響を与えるかもしれない。

(写真:iStock.com/franckreporter)