鉄道事業でシステムインテグレーターへの転換を目指す三菱電機

コメント

注目のコメント

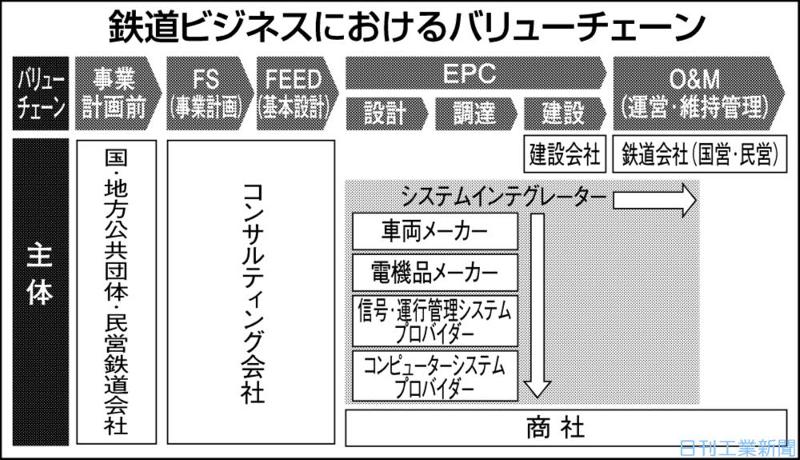

鉄道業界のバリューチェーンが分かり易いのでPickします。

以前からコメントし続けていますが、鉄道プロジェクトの収益源(付加価値)は、

① 信号(最後の安全制御) ⇔反面リスクが高い

② 車両含む各システムの全体設計・インテグレート

③ アフターサービス

にあり、本記事は②にあたります。

安全が重要な要素となる鉄道ビジネスでは、「鉄道車両(メーカー)」がのプレゼンスが大きいのは事実です。しかしそれは、日本においては、JR (顧客)が全体最適を訴求した仕様や規格の作成から運営、保守までのシステム全般の構築(所謂エンジニアリング)を担い、メーカーは方針に従った担当装置を納入することで“棲み分け”ており、「インテグレートの部分の重要性が見え難かった」という背景が、車両のプレゼンスをより強調させているのも事実です。

新興国をはじめグローバル市場では、車両供給より“大きな枠組み”として、ビジネス計画、資金調達(投資/回収)、装置、土木・建築に対するEPC(Engineering・Procurement・Construction)や完成後のビジネス体の維持管理・運用(O&M;Operation & Maintenance)等が構成要素として重要です。それらをパッケージとして企業に求めることが多く、EPC やO&M に対する能力が受注競争のうえで大きなポイントとなります。ですから日本企業が海外プロジェクトのニュースに顔を出すときは、ほぼ必ず「日本“連合”」となり、またその連合の中に“JR”が入ったりします。

多様な製品の製品間で微妙な調整が非常に重要であるため、車両やE &M (Electric and Mechanical work/services)等の電機メーカーが担当する分野では、すべてを網羅し全体最適を追求するシステム・インテグレーターは不可欠です。しかし日本ではJR等自らがエンジニアリングを手掛けてきたためシステム・インテグレーターが育たなかったという歴史があります。

記事前半の三菱電機の話では、殆どこれまでの機器単品売りの話に終始しており、最後の方に「インテグレーターへの転換」が少し出ているだけなので、何をどうしようとしているのか分かりませんが、世界の列強に食い込むべく重要な点に着目し始めているのは、注目に値すると思います。記事以上にさすがのKing HIDIEさんのコメント!コメントと図を合わせて、日立のFinmeccanica買収を考えてみると面白いと思う。あと、King HIDIEさんのコメントにある「インテグレータの重要性が見えにくかった」というのは、鉄道業界だけでなく発電や化学工場など、各種プラントでも一定あると思う。日揮及び千代化は、そのなかで海外に需要を求めて出ていったのだったと思う(千代化は元々は三菱石油の一部門)。

確かに、図とKINGhideさんのコメントがいい。

日立は車両も強いが。もともと、三菱電は地上設備は多い印象。

あと、日立IRデーで、鉄道のプレゼンがあり参考になる。