リアルタイムざっくりASEAN No.17

日本の支援で飛躍なるか、ミャンマー初の証券取引所が開所

2015/12/18

NewsPicks編集部のASEAN専門家で、SPEEDAのアジア・エコノミストも務める川端隆史が注目のニュースをピックアップ。コンパクトにまとめた解説記事を毎週、月・水・金にお届け。文末には「今日の深掘り」としてデータなど掲載。ASEANの基礎理解は「ざっくりASEAN」をお読みください。

大和総研が20年以上かけて証取開設へ

12月9日、ミャンマーで初めてとなるヤンゴン証券取引所が開設されました。大和総研が軍政下の1990年代から当局にアプローチを始め、20年以上を費やして手がけてきたプロジェクトです。

大和総研は2014年12月、国営ミャンマー経済銀行と日本取引所グループとともに、ヤンゴン証券取引所を設立する合弁契約を結んだことを発表し、本格的な開設準備に入っていました(大和総研報道発表〈PDFファイル〉)。

これをもって、東南アジア諸国連合(ASEAN)加盟10カ国のうち、ブルネイを除くすべての国で証券取引所が開設されたことになります。

ASEAN先発国の証券取引所

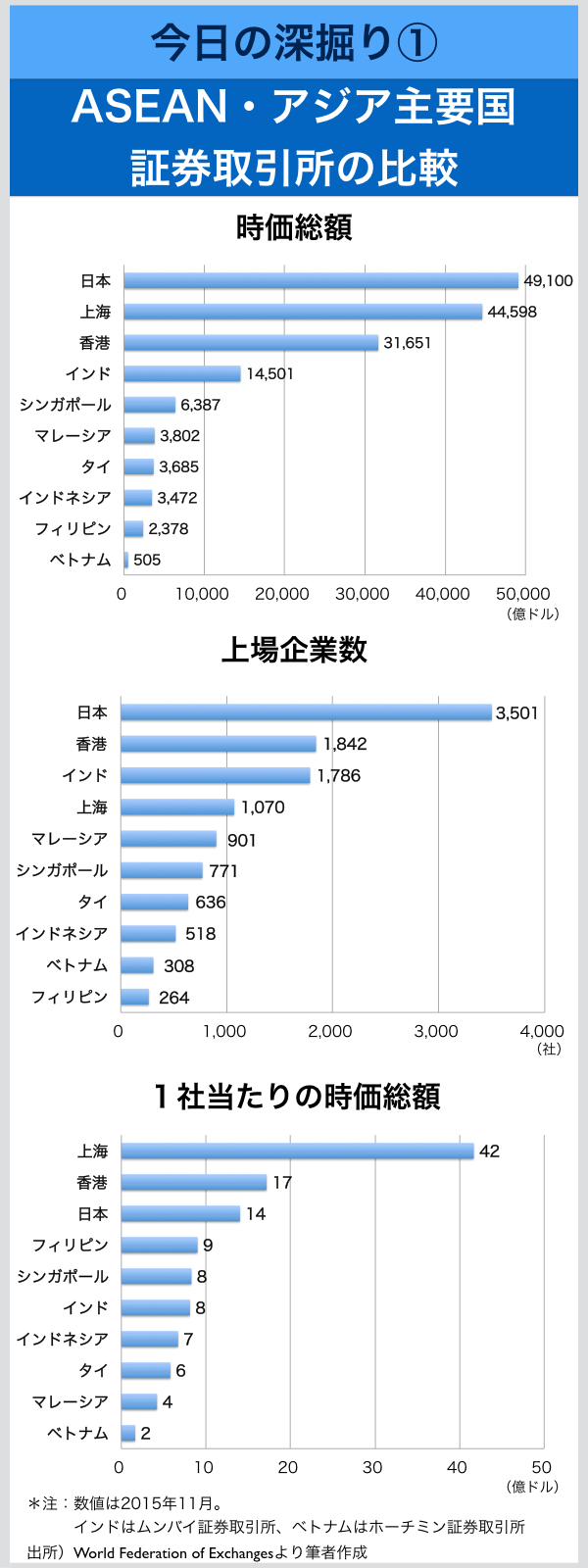

それでは、ヤンゴン証取の位置付けを考えるために、ASEAN加盟国の証券取引所を比較してみましょう。

まず、ASEANの中でも経済水準が比較的高いシンガポール、マレーシア、タイ、インドネシア、フィリピンの証券取引所については、時価総額や流動性という観点から、資本市場として一定の水準に達しています(文末「今日の深掘り(1)〈ASEAN・アジア主要国 証券取引所の比較〉」)。

特にシンガポール、マレーシア、タイの市場は、流動性、各種制度、外国人による参加などの観点からよく整備された市場です。

ベトナムの主要市場であるホーチミン証券取引所は、上記5カ国の取引所よりも歴史が浅く、整備がやや遅れていますが、徐々に改善されています。

今年の大きな改善としては、外国人の株式保有率の緩和です。これまでの上限は49%でしたが、今年9月からは最大で100%まで認められるようになりました。

これらの6カ国については、2012年にバーチャルで「ASEAN取引所(ASEAN Exchange)」が設置され、ASEAN Starsとして各市場から選定された主要30銘柄が指定されています。

今後の具体的な協力として、「アセアン・トレーディング・リンク」による各市場間の標準化などの計画があります。

ベトナム市場並みに成長できるか

ヤンゴン証取の将来を考えるうえでは、CLMV(カンボジア、ラオス、ミャンマー、ベトナム)諸国の中では一歩先を行くベトナムの事例が参考になります。

ホーチミン証取は2000年に取引が始まりました。当初はわずか2銘柄でしたが、2015年10月末時点で308銘柄が上場されています。

このうち、アクティブに取引される銘柄数は限られ、ほかの主要ASEAN市場に比べると流動性に問題があります。

ただ、15年間という歴史の浅い証券取引所であることを考えると、それなりに成長してきた側面を評価してもよいでしょう。

この点、ベトナム人のあるベテラン市場関係者は筆者に対して、「ホーチミン証取が開設された当初、うまくいくとは誰も思っていなかった。ヤンゴンもやり方が良ければ、十分に成長する余地はある」と話しています。

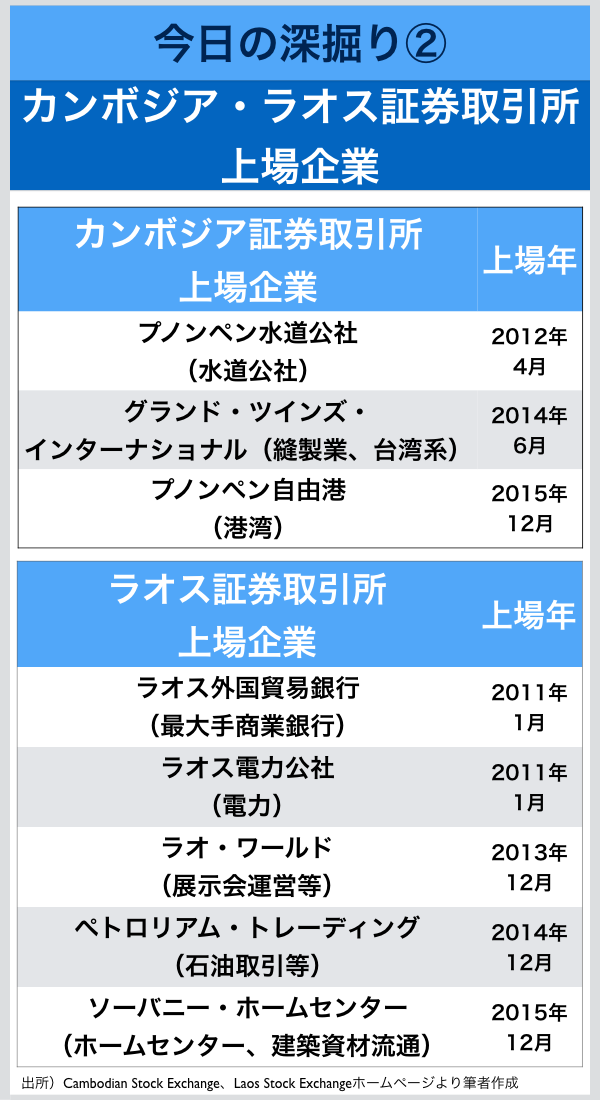

カンボジア・ラオスの轍は踏めず

一方で、カンボジア、ラオスはまだ課題の多い市場です。

上場銘柄数を見ると、2011年に取引がスタートしたラオス証券取引所は5銘柄、2012年に取引がスタートしたカンボジア証券取引所は3銘柄にとどまっています。

両市場とも開設から約5年が経っていますので、この状況では証券市場の発展が大きく遅れていると言わざるを得ません(文末「今日の深掘り(2)〈カンボジア・ラオス証取 上場企業〉」)。

ヤンゴンについては、来年3月の取引開始時点では6銘柄程度の上場が見込まれています。これが実現すれば、取引開始時点でカンボジアとラオスの現状よりも銘柄が多くなります。

現在、ヤンゴン証取に上場が見込まれている企業は、国営や財閥傘下の銀行や建設業に集中しています。今後は数もそうですが、上場企業の業種も多様化させていく必要があります。

なお、ラオスとカンボジアの証券取引所の設置には、韓国が深く関わりました。韓国証券取引所がラオス証取の株式49%、カンボジア証取の株式45%を保有しています。

ASEAN6は日系と欧米系企業が強く、韓国政府と企業はCLMVを戦略的に浸透しようという意図があります。自動車や小売りではプレゼンスが目立ちますが、証取に関しては苦心している模様です。

日本のノウハウと現地人材がカギ

一方で、ヤンゴン証取については、大和総研と日本取引所グループが49%を出資しています。そのため、運営ノウハウについては日本企業に大きく依存することになります。

加えて、政府レベルでも国際協力機構(JICA)が主体となり、ヤンゴン証取関係者を研修のために日本へ招聘(しょうへい)しています。今後も日本側から大きな貢献が続くことが予想されます。

ただ、日本側の支援だけでは不十分であり、ミャンマーで証券市場を担うことのできる人材が育成されることや、上場企業が順調に増えるかが成否を分ける最大のポイントとなるでしょう。

(バナー写真:AP/アフロ、ヤンゴン証券取引所開所式の様子)