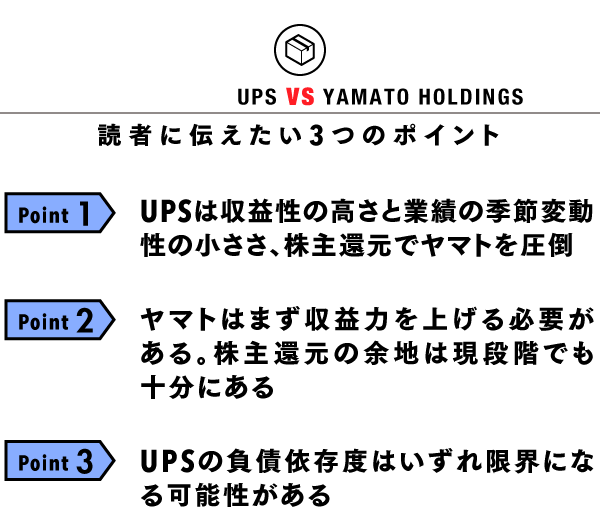

UPS vs. ヤマト。両社を分かつ「ROEの大きな格差」

2015/09/03, NewsPicks編集部

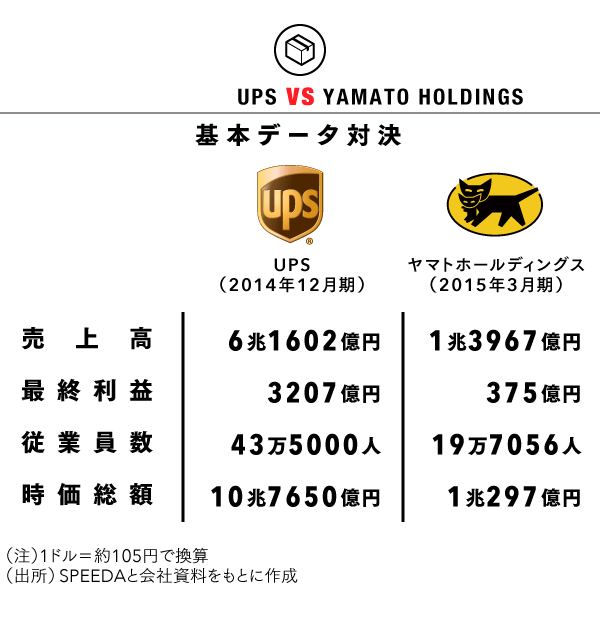

運送業の世界No.1 vs. 日本No.1

UPS vs. ヤマト。両社を分かつ「ROEの大きな格差」

2015/9/3

日本で頂点に立つ企業と世界トップの実績を誇るグローバルカンパニー。両社にはどれほどの差があるのか。日本と世界の距離はどの程度、遠く、近いのか。主要な業種・業界における世界のNo.1と日本のNo.1を比較する本連載。アナリスト集団、Longineのアナリストがデータと自らの見識をもとに分析、日本企業が将来、世界トップに立つ確率も予測する。第14回は運送業。ユナイテッド・パーセル・サービス(UPS)とヤマトホールディングスを比較する。

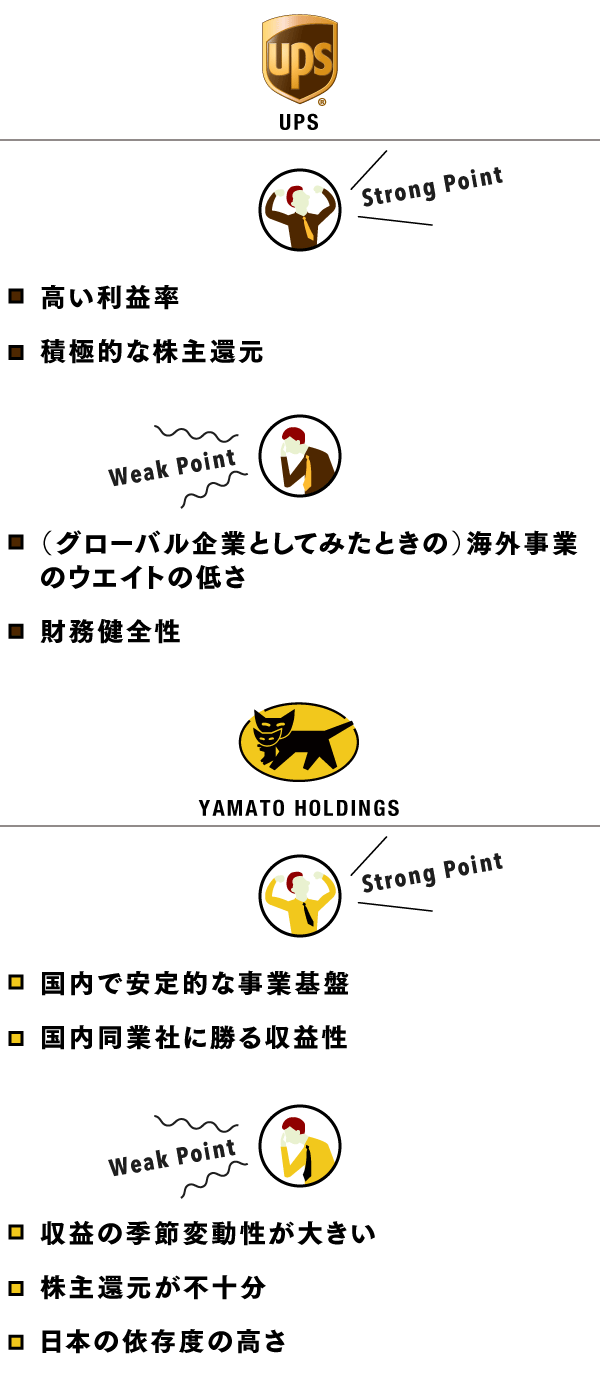

小口配送をメインとし、共通点も多いUPSとヤマト

UPSとヤマトはビジネス上の競合関係はないが、業態や事業の課題は似ている部分が多い。ヤマトはアジア展開を経営目標に掲げるものの、日本の収益が依然として圧倒的に多く、UPSは収入の75%を米国で稼いでいる(2014年のアニュアルリポートより)。自国での収益依存度の高さは酷似している。

また、日本はお歳暮とお盆の時期に物量が増えるが、米国もクリスマスの時期に物量が増える。時期は違うものの、1年に超繁忙期がある点も両社とも同じだ。証券市場で常に意識されていると思われる両社のデータを見ていきたい。

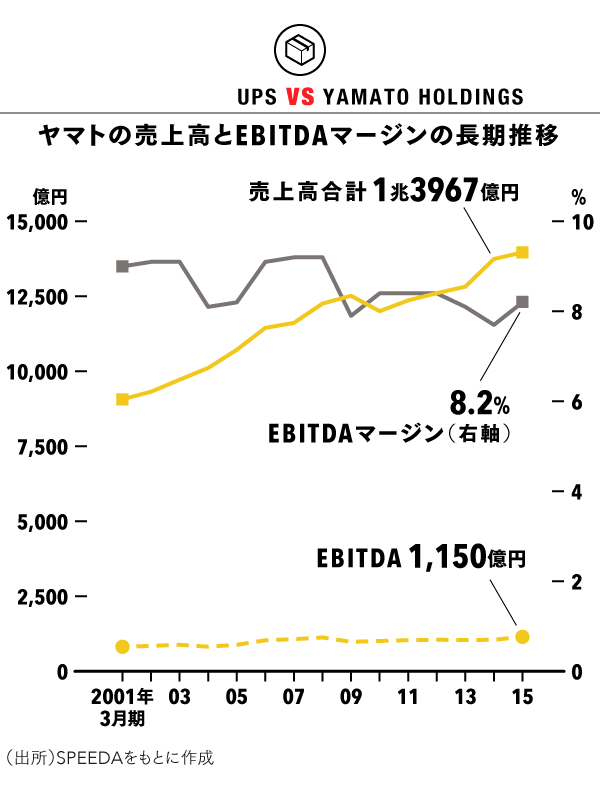

ヤマトもUPSもマージンの低下が悩み

まず、ヤマトの売上高とEBITDAマージンの推移を下表で確認しておきたい。

ECの普及を追い風に市場が拡大したことから、売上高は14年間で50%以上成長したが、利益率は残念ながら減少気味で直近では8%程度で推移している。正直に言って、この水準は物足りない。

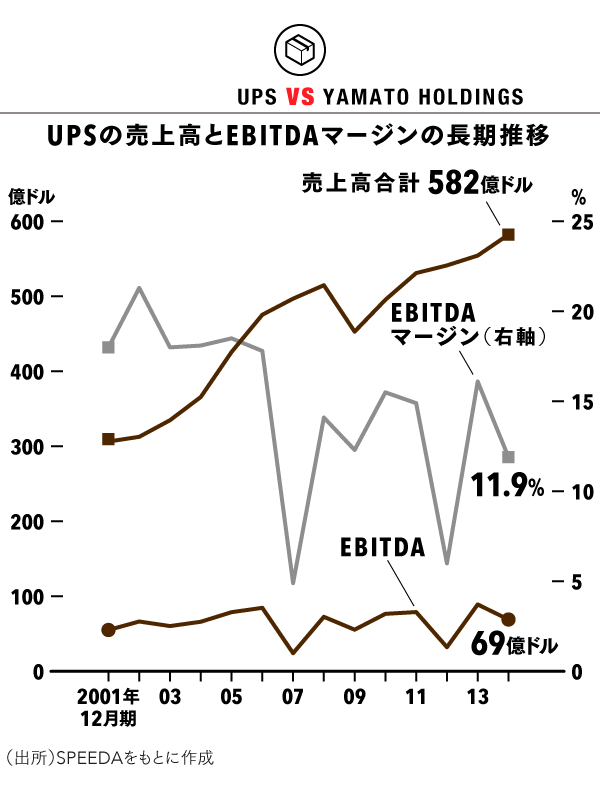

では、UPSはどうだろうか。下表を見てほしい。

売上高は2倍弱まで拡大したが、EBITDAマージンは18%から12%程度まで大きく低下している。EBITDAマージンを見る限り、ヤマトは健闘していると言えそうだ。

資産効率・資本効率に決定的な差

問題はここからだ。総資産利益率(ROA)と自己資本利益率(ROE)を比較してみよう。

newspicks.com

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

コメント

注目のコメント

内外対決は最後のようです。おつきあい有り難うございました。全然関係のない2社ですが、実は財務戦略は全くの別物です。アメリカの資本主義の「夢を語れない経営者の手もとに現金を残すな」という冷徹さを強く認識しました。狩猟民族と農耕民族の違いでしょうか。

UPSからは離れるが、ヤマトの「ノンデリバリービジネス」に注目。デリバリーは売上では8割占めるが、営業利益(消去除き)では約45%。物流で倉庫・配達機能があるからこそ、それを周辺サービスとくっつけている。

そういう観点で、儲からないインフラを抑えて、でもそこは規模が必要(=他社はその規模になるまで時間が必要)なので、滲み出すサービスを取れる状況にある。業種は違うものの、Amazonや昨日触れられていたタイムズ(駐車場+カーシェア)に似ている状況といえるかもしれない。UPSの07年3月期、12年3月期のEBITDAマージンの極端な低下はなんでしょうか?売上は伸びてるのに。

このEBITDAマージンの乱高下が特殊要因による一過性のものであれば気にする必要はないとは思います。

しかし、そうでない場合は「大幅な低下が生じる可能性がある事業体質」ということであり、ネットdebt/EBITDAが1.23倍という最近の実績もあまり安心できないものと考えます。

そこが分からないと、大きなレバレッジをかけている(負債活用)状態が良いものなのか判断できませんね。

一方ヤマトは確かにROEが低い。事業リスク(BS左側:資産)に対して投下する資本の構成(BS:右側、自己資本比率やDEレシオ、財務レバレッジ)が適切ではないのかどうかは、検証の余地がありそうですね。

この記事の著者 / 編集者

新着オリジナル記事

配信メディア

今日のニュース

- 132Picks

- 340Picks