ウォルマート vs. セブン&アイ。コンビニを最速で強化せよ

2015/08/11, NewsPicks編集部

小売業界の「世界No.1 vs. 日本No.1」

ウォルマート vs. セブン&アイ。コンビニを最速で強化せよ

2015/8/11

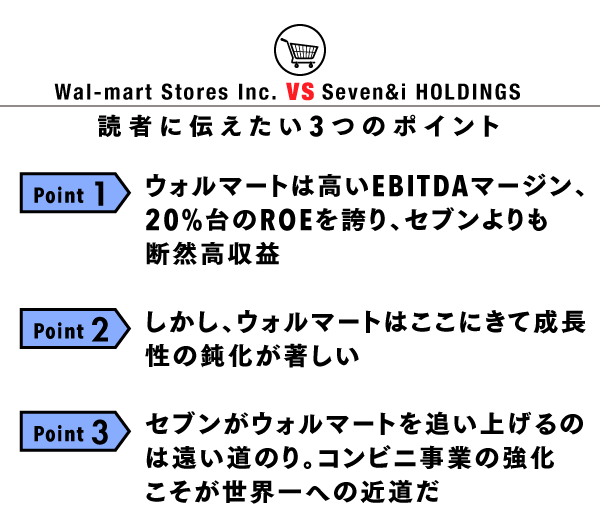

日本で頂点に立つ企業と世界トップの実績を誇るグローバルカンパニー。両社にはどれほどの差があるのか。日本と世界の距離はどの程度、遠く、近いのか。主要な業種・業界における世界のNo.1と日本のNo.1を比較する本連載。アナリスト集団、Longineのアナリストがデータと自らの見識をもとに分析、日本企業が将来、世界トップに立つ確率も予測する。第4回は、小売業界。ウォルマート・ストアーズ(ウォルマート)とセブン&アイ・ホールディングス(セブン&アイ)を比較する。セブン&アイがウォルマートと真剣に比較対象になるためには、ROEを改善させ続けることが不可欠。強みのコンビニエンス事業の最大化こそ、その近道だ。

セブン&アイの力を、最強の小売ウォルマートと比較

言うまでもなく、ウォルマートは米国のGMS(ゼネラル・マーチャンダイズ・ストア)の雄だ。「EDLP(Every-Day Low Price)」というコンセプトで全米を制覇し、メキシコをはじめ、複数国でビジネス展開している。日本では西友の親会社だ。なお「サムズ・クラブ」というホールセールクラブ事業も運営。ウォルマートのスーパーセンターを研究した日本の小売企業は、枚挙にいとまがない。

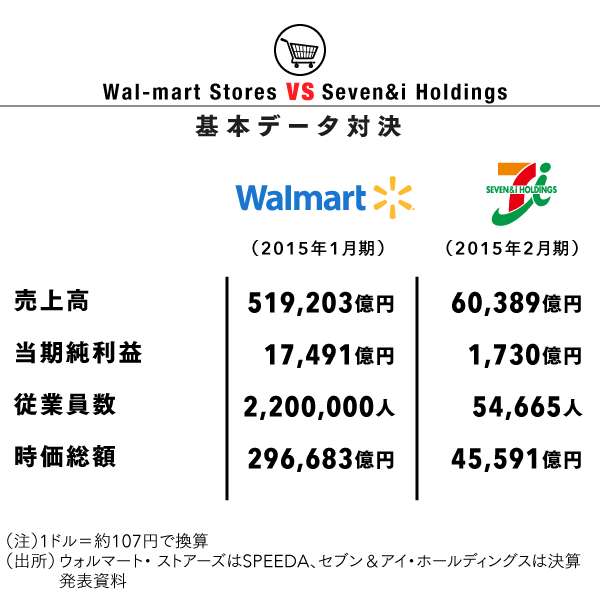

一方、セブン&アイはコンビニエンス事業を国内外で手がけるだけでなく、イトーヨーカ堂、ヨークベニマル、そごう・西武、セブン銀行など幅広い業態を抱えるコングロマリットだ。今回は、両社にビジネスポートフォリオの違いがあることを承知のうえで、あえてこの2社を比べてみたい。時価総額を見ると、ウォルマートがセブン&アイの6.5倍も大きい。では、中身を少し見てみよう。

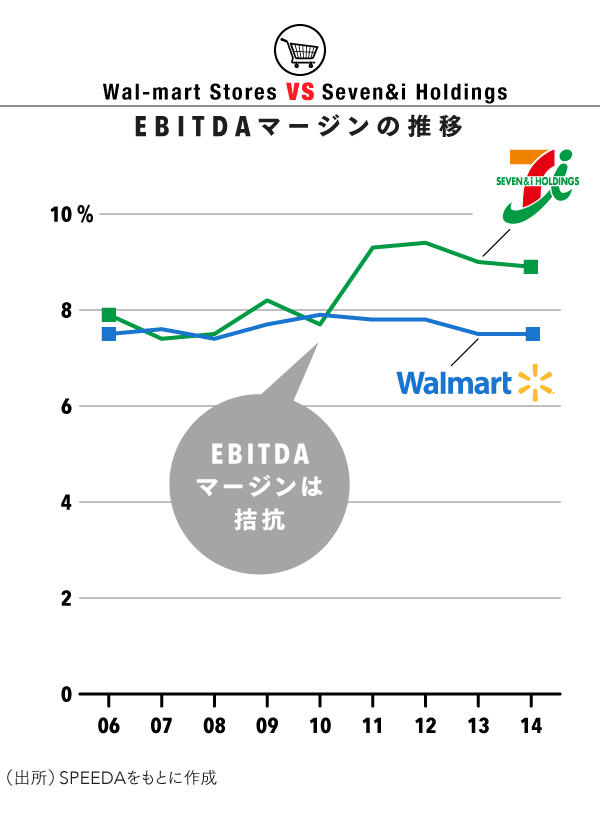

EBITDAマージンは拮抗している

まず、図表1を見てほしい。このグラフは、ウォルマートとセブン&アイのEBITDAマージンを過去9年間にわたって比較したものだ。ご覧の通り、実は両社は大変拮抗(きっこう)している。ややセブン&アイのほうが高いと言える。

しかし、ここにはひとつのからくりがある。セブン&アイの主力事業である国内コンビニエンス事業は自営店が圧倒的に少なく、その収入の主な源泉は、加盟店からの手数料である。FC事業であるため収入に対する利益の歩留まりは、通常の物販のそれよりも高めになる傾向があるのだ。それに加えて、同じく手数料収入を主な収入源とする金融関連事業も利益率が高い。

ちなみにセブン&アイのスーパーストア事業、百貨店事業、フードサービス事業、通販事業のEBITDAマージンを試算してみるといずれも3%に満たない水準である。

この2社の実力をより的確に考えるには、資本効率にフォーカスしたほうが良さそうだ。

newspicks.com

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

コメント

注目のコメント

コンビニ事業に死角が無いとは思いませんが、少なくとも悪くないビジネスであることに異論はないでしょう。セブンが長年ビックデータをいかしてトヨタ張りの改善を怠らないところがすごいです。さて、米国で日本レベルのCVSを作りきれるのか、大きな挑戦が始まりました。

またしても業態が違いすぎて比べても、、という感じはあるものの、セクターの中で収益性、成長性などで比較する、というのは投資家やアナリストの世界であると当たり前であって、かえって新鮮という感じもする。特に利益率やROEなどについては、単なる優劣でなく業態特性が反映される部分も大きいので、事業の見立てをする立場としてはそこまで想像力が働かせる必要がありますね。

ちなみに、記事中の営業利益と資産のグラフは逆と思うアジア各国を回るとセブンイレブンの普及の早さ、凄さは目を見張るものがあるシンガポールや台北で駅中・ガススタなど日本以上の展開力。既にPBも展開しだしたり、日本での進化を圧縮展開している状態。アジアではコンビニがプリペイド販売など決済インフラとなっており、アジアならではの小売・金融業態の構築ができるのではと期待しています。