直近3年間の平均利回りは?

プロは自分の確定拠出型年金を、どう運用しているのか

2015/7/30

確定拠出年金(DC)の運用は、とかく「定期預金とか保険とかといった元本確保型の金融商品が多くて、退職資金の運用として心配だ」と言われますが、そう懸念している人たちは自分の運用をどうしているんでしょうか? ちょっと知りたいと思いませんか?

私の場合、DCはすべて投資信託、大半が最もリスクの高い投資信託で運用していますが、運用に携わっているほかの人はどうしているのでしょう。そんな実態を、フィデリティ投信のDCの運用でちょっと紹介してみましょう。

遅まきながらDC加入者が増える傾向

DCを導入している企業が多くなってきました。厚生労働省が毎月公表しているデータでは、企業型DCを導入している企業は全国で2万200社、加入者数は529万6000人(2015年4月速報値)となっています。また個人型DCの加入者は21万5617人です。

確かに加入者が増えましたが、2001年に制度がスタートして、10年以上になってもまだ企業型、個人型合わせても550万人です。加入できる人をベースに加入率を計算すると、企業型で2割に届いていませんし、個人型では1%にも満たない水準です。

それでも、このところ大企業が企業型DCを導入する事例が相次いでいますし、ここ数年で非課税拠出限度額も引き上げられ、個人の拠出を認めるいわゆるマッチング拠出も可能になるなど、制度も良くなってきました。

さらに現在、審議中の拡充策では公務員や専業主婦もDCに加入できるように広がり、公的年金の補完の色合いがより強くなってきています。

さらに昨年からはNISA(少額投資非課税制度)がスタートして、NISAよりも所得控除ができる分、税制優遇が厚いことからDCが注目を浴びるようになってきました。

過半数が元本確保型商品に

ただ、加入者がその資産をうまく運用しているかというと、どうも課題が多いようです。運営管理機関連絡協議会が毎年公表しているデータによると、2014年3月末で資産残高は7兆7200億円、年間の掛金額は6106億円となっています。

資産残高のうち預金が37.7%、保険が19.5%を占めており、いわゆる元本確保型の金融商品で57.2%に達し、残りが投資信託などとなっています。ちなみに、元本確保型の比率を年齢別に見ると、10代77.2%、20代60.8%、30代51.5%、40代52.9%、50代61.8%、60代66.2%で、年齢の若い人が意外にも元本確保型の金融商品の比率を高くしているのです。

若い人ほどリスクを取れないという考え方は、行動経済学的な知見から指摘されることを以前にも紹介していますが、まさしくそうした事態になっているわけです。

フィデリティ投信社員は何に投資しているか

しかし、金利水準が極端に低い現状では元本確保型の金融商品が6割近くを占めていて、十分な退職準備が可能になるとは思えません。

と誠らしく語っていても、実際に自分はどうなのかと聞かれることがままあります。私は100%投資信託で運用しています。それもできるだけリスクの高い、それゆえリターンの高い投資信託を中心に投資しています。毎月定額で投資する「時間分散」が最も効果があるのはボラティリティの高い、すなわちリスクの高い金融商品だと考えているからです。

ではフィデリティ投信の社員全体ではどうでしょうか。投資信託を運用する会社ですから、当然、ほかの会社の従業員よりは投資信託に馴染みがあるはずですので、投資信託での運用比率は高くなければいけないはずです。

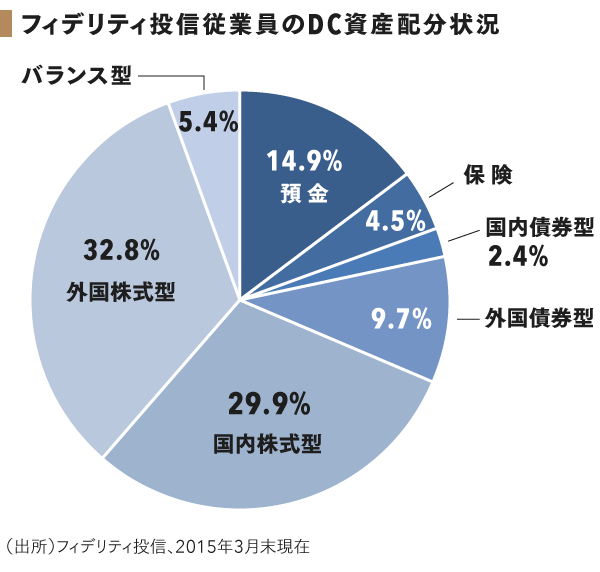

ということで、グラフを見てください。2015年3月末の段階で、フィデリティ投信の従業員全体では元本確保型の比率は19.3%と、運営管理機関連絡協議会のデータと比べると、3分の1にとどまっています。さすが!(と褒めるほどのことではないかもしれません)

さらに年代別で見ると、元本確保型の比率は20代で3.0%(なんと20代の資金の49.6%が外国株式投信です)、30代で17.3%、40代で22%、50代で18%と若い人がかなり積極的に元本確保型商品よりも投資信託を活用している姿が見えてきます。これも、投資の理論通りの行動になっていて、全体像とは大きく違う姿があります。

二桁収益率

となると、当然ながら直近3年間の平均利回りは高く、なんと14%にも達しています。

もちろん、2015年3月までの3年間でみれば、相場環境は良好でしたから、投資信託の比率が高いことで投資収益率が高くなるのは当然と言ってもいいでしょう。

問題は持続的かどうかにあります。このところの相場の乱高下はきっとDCの運用にも少なからず影響を与えているでしょうから、こうした時が正念場と言えるのではないでしょうか。

ただ、フィデリティのDC加入者では年間で投資商品の入れ替えを行った人の割合は加入者の4分の1程度に達しており、マーケットの動向に合わせて投資商品の入れ替えも一般の加入者より多くなっていることがわかります。

ここ数年のDCでの資産運用の成功体験が、今後の持続力になってくれればうれしい限りです。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。