35年間コツコツ積立投資を行うと…?

20代、30代は「時間分散」で資産がつくれる特権世代だ

2015/7/23

時間分散はなかなか理解されにくい投資の考え方です。相場が下落しても持ち続けてもらうための「長期投資」、新しい金融商品に投資してもらうための「分散投資」、こうした考え方は金融機関の現場では言及されがちです。しかし、投資金額を小口にしかねない「時間分散」はあまり喜ばれてきませんでした。だからこそ投資家にあまり理解されてこなかったのではないでしょうか。しかし、ここにきて「時間分散」への理解が少しずつ深まっているように思われます。そこで、今回は「時間分散」をもう少し広い視野で考えてみたいと思います。

過去5年間で若干ながら改善した「時間分散」の考え方

フィデリティ退職・投資教育研究所では、定期的にサラリーマン1万人アンケートと称して、会社員と公務員1万人を対象に、退職準備と投資行動に関して聞くアンケート調査を実施しています。

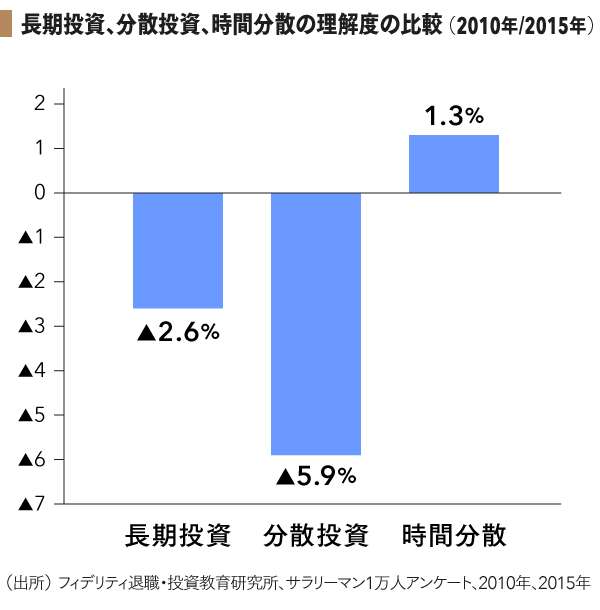

今年の調査結果を2010年の結果と比べてみると、ちょっと注目すべきポイントが見つかりました。「長期投資」「分散投資」「時間分散」について、それぞれ有効だと思う比率を比較してみたところ、「長期投資」「分散投資」は理解度が下がっていたのに、「時間分散」だけは増えていたのです。

「長期投資」を有効だと思うと回答した人は、40.7%から38.1%に、「分散投資」を有効だと回答した人は46.5%から40.6%に低下している一方で、「時間分散」を有効だと回答した人は24.0%から25.3%に、わずかでありますが増えています。

しかも、すべての年代で男性、女性ともに増えており、増え幅で最も大きかったのが男女ともに30代でした。

投資教育の一端を担うものとしては、最も低かった「時間分散」の理解度が少しずつでも高まっていることはうれしい限りです。

ところで、「時間分散」は、若い人たちが少ない資金でも投資を始められる方法として、よく言及されていますが、もっと広い意味で「時間分散」を理解して、若い人だけではなく投資をするすべての年代の人が活用できるものだと考えてほしいものです。

コツコツと積立投資を実行することは若者の特権

20代、30代は「時間分散」を味方につける、毎月の定額積み立てで、コツコツと資産形成にいそしむことができます。若い人は“分散できるほど長い投資時間を持っている”という強みがあるわけです。

月に1万円でもいいですが、もう少し頑張って20代なら月3万円、30代なら月4万円というように20代の3万円からスタートして、年代が上がれば月1万円ずつ増やしていく「ステップアップ投資」を考えてみましょう。

毎月月初にこの投資額を投資して、3%で運用できると、25歳で資産0円でも60歳になった時点で3284万円になっています。投資総額は35年間で1986万円ですので、投資収益は1298万円と計算できます。

多くの人はここで「時間分散」に対する考えを終わらせてしまうのですが、「時間分散」はここからも生きるのです。「時間分散」は投資タイミングの問題だけではありません。

引き出し時も「時間分散」

ちょっと考えてみてください。35年間コツコツと積立投資を行って創り上げてきた3300万円の資産も、たとえば前日に退職金で一括投資した3300万円も、明日からの金融市場の動向には等しくさらされます。

株が下落すれば、同じように保有資産の価格下落を伴います。上昇すれば、同じように資産価格が上がります。

すなわち、引き出すことを考え始めたとき、これまでの投資タイミングではなく、今度は売却タイミングを気にするようになるのです。それまでどうやって積み上げてきたかは問題ではなく、今持っている資産の額そのものが自分の心に大きく影響します。

現役時代でも退職時期が近づくと、「退職までに積み上げた資産、退職時点でリーマンショックのような暴落が来たらどうしよう」という懸念が先に立ちます。

実はそこからも時間分散が役に立つはずです。売却タイミングも時間を分散して行うという考え方です。3300万円の資産があっても一度に使うわけではないので、必要な金額を引き出せば、問題はないはずです。

たとえば、毎年保有資産から一定の金額を引き出して生活資金に充てて、残りは運用し続けると考えれば、何も、ある一時点での資産の急落を過度に心配する必要はありません。

リーマンショックでも、あの時点でおろおろして持っている資産をなげうっていなければ、時間はかかりましたが回復していたでしょう。これが資産運用からの「出口戦略」と言えます。

私は60歳からでも15年程度は「使いながら運用する時代」があるだろうと思っています。もちろん、「何年、使いながら運用する時代があるのか」は人それぞれですが、こうした時代を想定すると25歳から75歳まで、実に50年もの間、積立と引き出しという投資の行動は違っていても、同じ「時間分散」の考え方を使ったお金との向き合い方ができるわけです。

「時間分散」は、投資にとって最も長く付き合える原則なのではないでしょうか。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。