(ブルームバーグ): 歴史的な円安水準が続く中、時価総額ランキング上位の国内企業の多くは今期(2025年3月期)業績予想の前提となる想定為替レートを大幅な円高方向で設定しており、現状のレートが続けば為替要因だけで今期の利益を大きく押し上げる余地を残している。

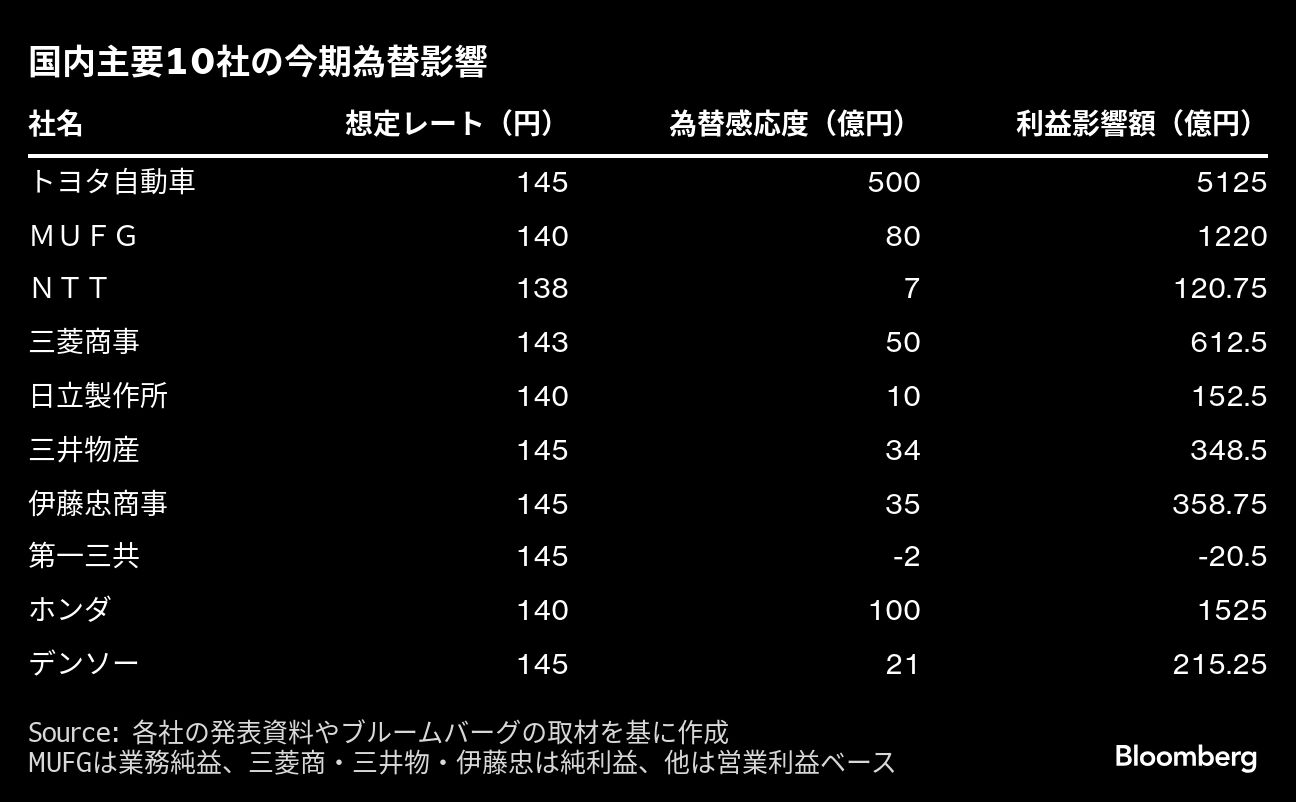

3月期決算の企業のうち、通期の想定ドルレートと為替感応度を公表している時価総額上位10社を対象にブルームバーグが調査。期初から5月15日まではドル・円レートの実績値を用い、16日から期末までは同日の水準であるが続くと仮定して算出した通期の為替レート(1ドル=155.25円)に各社の為替感応度を掛け合わせると、今期の利益の押し上げ額は10社合計で約9658億円に上る計算になる。

10社平均の今期想定ドルレートは142.6円と10円以上の円高となっている。計算にはユーロなどドル以外の通貨を含んでおらず、実際の増益効果はさらに大きくなる可能性もある。

この試算は、現在の円安が10社に代表される外貨建てでの稼ぎが多い大企業が享受する円換算での利益押し上げ効果の大きさを示している。一方、国内中心に展開する中小企業や家計は円安に伴う物価上昇などで打撃を受けており、輸出型の大企業からも国内事業環境の悪化を懸念する声が出ている。

異次元円安「予想超える変化」、輸出企業も戸惑い-業績プラスも (2)

ニッセイ基礎研究所の上野剛志上席エコノミストは取材に対し、大企業の巨額の為替差益も、海外で回しているだけだったら「日本国内への恩恵というのは限られる」と指摘。国内の賃金や設備投資、取引先の価格改善や従業員教育などに生かせれば「国内経済の耐久力につながる。円安でマイナスの影響を受ける人にもプラスの影響が及びやすくなる」と述べた。

今回の調査で円安による効果が最も大きいのはトヨタ自動車だった。円がドルに対し1円円安方向に動くごとに営業利益を500億円押し上げる同社の今期想定レートは1ドル=145円のため、現状の円安水準が続いた場合は5125億円の増益要因となる計算だ。トヨタ系の部品メーカーであるデンソー、さらにホンダを含めた3社で全体の7割以上を占め、自動車産業で円安による恩恵が特に大きいことが分かる。

メガバンクでは唯一対象となった三菱UFJ・フィナンシャルグループは業務純益ベースで1220億円の増益効果が見込まれ、10社の中でも恩恵が大きい部類に入る。三菱商事、三井物産、伊藤忠商事の総合商社にとっても円安が追い風になる一方、第一三共では20億5000万円のマイナス影響を受ける。

第一三共の海外売上高比率は現状で63%程度。広報担当の大場芙美香氏によると、製造原価や販管費、海外での研究開発費が円安によって増加する。海外での売り上げは増加傾向にあり、営業利益へのマイナス影響は減少しつつあるという。

伊藤忠の石井敬太社長は8日の決算会見で、円安は「総合商社にとってプラスの方向に働く」とコメント。円安で海外からの資金流入が活発になり、海外企業などが「日本の事業や株を買いにくるのでビジネス機会になる」と述べた。

リスクやデメリット

実際の為替相場が想定レートより円高方向に動けば利益の押し上げ効果が縮小したり、マイナスとなったりする可能性もある。日米の金利差縮小が意識される局面で、企業サイドも為替相場が急転するリスクを警戒して円高方向に設定している側面もある。

ホンダの藤村英司最高財務責任者(CFO)は10日の決算会見で、1ドル=140円という同社の今期為替想定は少し保守的に見られるのは間違いないとした上で、日米の金利などを踏まえて決めたとコメント。日本の内需拡大や製造業の国内回帰で円の実需は「それなりに上がっていくのではないか」と考えていると述べ、長期的に150円、160円といった水準に落ち着くことは考えにくいとの見方を示した。

三菱商の中西勝也社長は2日の会見で、円安は国力が弱まることにつながる側面もあり、海外での企業の合併・買収(M&A)で不利になることなどデメリットも多く、「われわれにとっては利益にプラスになるが、よろしくない」と表現した。

伊藤忠の石井社長も日本全体にとっては円安が長く続けばデメリットの方が多いのではないかとの見方を示した。

ニッセイ基礎研究所の上野氏は、円安による消費の弱含みで国内景気が減速すれば国内での売り上げに悪影響があり、輸出企業も「際限なく円安になればいいと考えているわけではない」と指摘。ただ、民間企業が常に日本経済を第一義に考えるわけではないため、政府が企業の国内投資を促す政策を推進する必要があるとした。

関連記事

- 円ショート継続、トレーダーは日米の金利差を引き続き意識 (1)

- 円は155円台後半、日銀国債買い入れオペ据え置きで円売りが優

--取材協力:鈴木英樹、日向貴彦、Supriya Singh.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.