制度の遅れで進まぬ私的年金

日本人は投資も「農耕民族」か?

2015/4/23

ここ日本において、「貯蓄から投資」のかけ声はなかなか進展していません。欧米との比較から日本人の国民性、すなわち「農耕民族だから狩猟的な投資はなじまない」という指摘もありますが、制度の遅れのほうが課題に思われます。昨年のNISAに続いて、今年はDCの改革も進みそうですから、やっとかけ声が進展するのではないでしょうか。期待したいところです。

世界のリタイアメント市場

海外から「日本のリタイアメント市場について話を聞かせてほしい」という要請が、ときどきあります。しかしこの要請は非常に答えるのが難しい。なぜなら、海外の人たちが言うリタイアメント市場が日本にはほとんど存在しないからです。

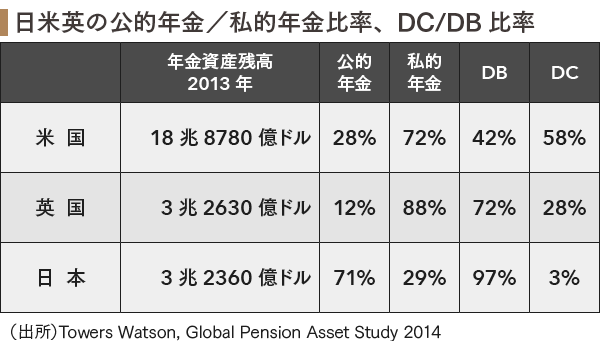

少し数字をみてみましょう。人材コンサルティング会社、タワーズワトソンの2013年のデータによると、日本の年金市場規模は3.2兆ドルで英国の3.3兆ドルとほとんど同じ規模です。一方、米国の年金市場規模は18.9兆ドルで、日本の6倍くらいあります。

それを公的年金と私的年金にわけてみると、米国は3対7で、私的年金が圧倒的に大きく、イギリスは1対9で、私的年金がさらに大きな規模になっています。

しかし、日本では7対3で圧倒的に公的年金のほうが大きい。世界は公的年金よりも私的年金の時代になっているのに、日本はまだ私的年金が育っていません。

また、私的年金では確定給付年金(DB)から確定拠出年金(DC)の時代になっています。私的年金におけるDB対DCの比率をみると、米国が4対6、英国が7対3。これに対して、日本は9対0.3と、比較をするにも1桁違うほどに、日本のDCの比率は少ないのが実情です。

日本の自助の年金市場規模はわずか1%

ところで退職後の生活は、公助、共助、自助でカバーされるといわれます。そこで年金をこの3つに部類、すなわち国と企業と個人、または公的年金とDB(企業が運営のすべての裁量を持つ)とDC(個人の裁量が大きい)の比率でみてみましょう。

先ほどのデータを使って計算すると、米国が28対30対42、英国が12対63対25、そして日本が71対28対1と、日本の自助の部分が極めて少ないことがわかります(他のデータで計算しても日本のDCの比率は3%程度)。

海外から聞かれる「日本のリタイアメント市場」とは、そう、この最も少ない自助の部分なのです。答えようがありませんよね。

少し視線を変えて、「日本人が投資をしないのは、その国民性にある」という議論があります。農耕民族的な嗜好(しこう)が、投資よりも貯蓄に向かわせるという見方です。

たとえば、個人資産に占める有価証券比率は、日米で大きな開きがあると言われますが、1990年にかけてのバブル経済の頃は、その開きはほとんどありませんでした。今でこそ大きいのですが、農耕民族の気質はバブル経済崩壊後に培われたというわけではないでしょう。

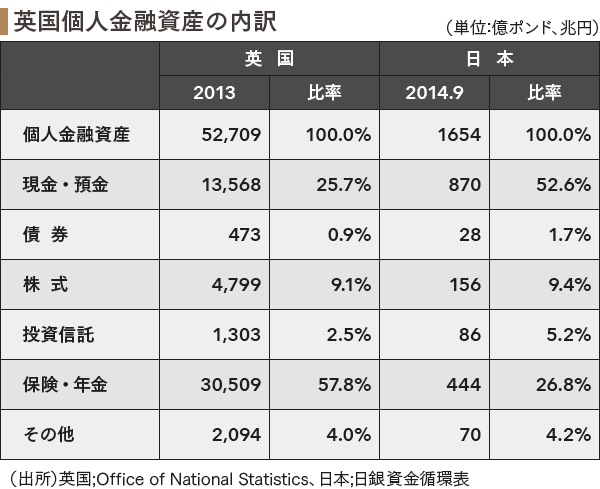

表では日本と英国の個人金融資産の内訳をみていますが、株式や投資信託の比率は日英でほとんど同じであることがわかります。ここでも国民性の比較はあまり意味をもっていないように思えます。

しかし、大きく違っているのは、現金・預金と保険・年金が比率で逆転していることです。英国は保険と年金が全体の5割以上を占め、日本の現金・預金の比率と同じです。また、日本の保険・年金が4分の1で、英国の現金・預金もほぼ同じになっています。

ただ、中身は大きく違っています。日本は年金が半分弱ですが、英国は8割が年金。しかも、前述したとおりにDCの比率(自助の比率)が高いのです。

この中には、投資信託や株式が含まれており、結果的には個人が保有する株式や投資信託は日本よりもはるかに大きくなっているのです。

とすると、日本人が株式や投資信託に投資しないのは、国民性ではなく、制度の後押しが不十分だからと言えるように思えませんか。

リタイアメント市場の整備に一歩前進

リタイアメント市場を大きくするには、そして投資をする人が増えるようにするためには、制度改革を進展させることが強く求められると思います。

昨年は少額投資非課税制度、NISAがスタートしました。初年度に830万口座、3兆円の資産が集まりました。まだまだ改善の余地は大きいのですが、まずは貴重な一歩を踏み出したといえます。

さらにちょうど4月上旬にはDCの制度改正が閣議決定され、国会に提出されました。DCを公務員や専業主婦にも広げ、中小企業の従業員にも使いやすい制度に組み替えようとする内容です。

法案が現在の通常国会で通過するかどうか、通過しても政省令などでどこまで使い勝手がいいものになるか、最後まで目を離すわけにはいきませんが、こちらも大きな一歩を踏み出したように思います。

30年先を見据えた、投資環境をつくる転換期にきているのはないでしょうか。せっかくの制度をさらに良い内容のものにしていくためにも、皆さんの声をもっと届ける必要があります。

○本連載の著者の新刊「貯蓄ゼロから始める 安心投資で安定生活」好評発売中です。

※本連載は毎週木曜日に掲載予定です。