こんにちは。M&Aクラウド CEOの及川です。「スタートアップのM&A」に関するノウハウを紹介しています。今回は、「デーティング投資・セカンダリー売却」についてです。

2021年、IRIAMをDeNAが150億で取得、PaidyをPaypalが3,000億で取得といった大型M&Aが話題になりました。これらはどちらも「デーティング期間」(最初はマイノリティ出資を行って、相手企業との相性やシナジー創出の可能性を見定める期間)を経たM&Aです。最終的に大型のM&Aにもつながりやすい、この「デーティング投資」を活性化すべく、M&Aクラウドでは、投資家とスタートアップとのマッチングを積極的に支援してきました。

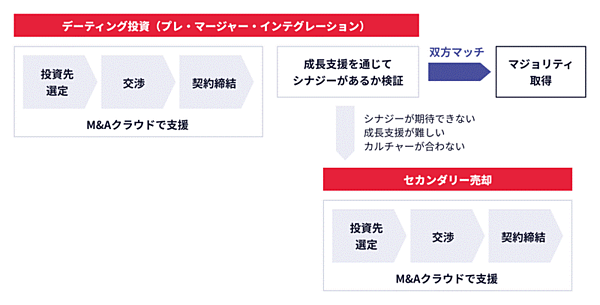

その次のステップとして、デーティング期間終了後のサポートにも取り組むべく、M&Aクラウドでは2022年3月よりデーティング投資とセカンダリー売却(発行済み株式の売却)の包括支援サービスを開始しています。投資先のソーシングから契約に至るプロセスに加え、デーティング期間後に関係を解消したいニーズが発生した際も、当社のアドバイザリーチーム「M&A Cloud Advisory Partners(MACAP)」を中心にサポートします。

・2022年3月プレスリリース

セカンダリー売却は、米国ではすでにスタートアップエコシステムの一部となっていますが、日本ではまだ活発になっていない現状があります。なぜ今、当社がこの領域に踏み出すのか、その先にどんな世界を思い描いているのか、サービスローンチにあたっての想いを書きたいと思います。

デーティング投資を増やし、大型M&Aを増やしたい

東証マザーズ市場の株価低迷が続き、上場見送りを決断するスタートアップも多い今、IPOに代わるExit手段として、大型M&Aが増えていくことが期待されています。一方、M&Aは買い手・売り手の双方にとってリスクの大きい決断でもあります。成功率は同業なら30~50%、異業種なら5~10%と言われ、買い手はリスクヘッジを考えると、取得価格を抑えざるを得ません。

この点、M&Aの前にマイノリティ出資を行い、互いの相性やシナジー創出の可能性を確かめられる「デーティング投資」であれば、マジョリティ取得の際にはある程度リスクを軽減できているため、取得価格も思い切った価格を提示しやすくなります。取得価格が大きくなれば、売り手の経営者にとってはもちろんのこと、株主としてサポートしてきたVCやストックオプションを持つ会社メンバーにとっても、よりハッピーなM&Aと言えます。

こうした認識から、M&Aクラウドではデーティング投資の支援に注力しており、マッチングプラットフォーム「M&Aクラウド」でも出資・調達のマッチング機能を強化してきました。ただし、先ほど紹介したM&Aの成功率を考えたとき、「デート」を増やすだけでは、十分な取り組みとは言えません。並行して、デートがうまくいかなかった場合のアフターフォローもしていかなければ、結果的にアンハッピーなマッチングも増えてしまうことになります。

デーティング期間を経て、「シナジーが期待できない」「カルチャーが合わない」などの理由で、このまま関係を続けることが互いのプラスにならないと分かったなら、ベストなシナリオは別の投資家へとバトンタッチすること。スタートアップ側は新たな株主の下、再度シナジー創出にトライすることができますし、投資家側にとっても、限られた投資資金を同社にとってより相性のよい投資先へと振り向けることができます。

米国ではすでに一般化。大型IPOの増加とともに増えるセカンダリー売却

バトンタッチといっても、投資先が未上場の場合、上場会社の株式のように公開市場で取引できるわけではありません。新しい株主になりたい会社とうまく出会えればよいですが、そうでなければスタートアップ側がいったん株を買い取るという話にもなりかねず、スタートアップ経営陣からの反発も予想されます。

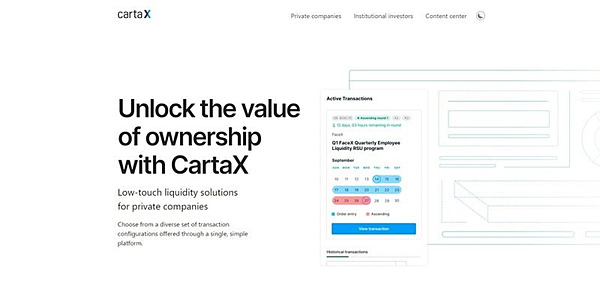

こうした背景から、国内では「マイノリティ出資後、本当は株を手放したいのに仕方なく持ち続けている」例が多数あると見られます。一方、米国では未上場の株の売買がすでに一般化しています。未上場株の管理SaaSを運営するCartaというユニコーンが、SaaS運営を通じて蓄積されたデータを活用し、未上場株取引のプラットフォーム「CartaX」を展開。スタートアップ界に広く浸透しているのです。

こうしたプラットフォームが浸透した背景には、米国においてスタートアップがIPOを果たすまでの期間が長期化していることがあります。最近ではIPOまでに平均14年ほどかかると言われており、この間にファンドの償還期限を迎えるVCによる保有株の売却ニーズを吸収する仕組みが必要とされているのです。

日本で浸透しない最大の理由は、“言い出しづらさ”?

M&Aの成功率から考えて、国内でもセカンダリー売却の潜在ニーズはかなりあるはずです。では、なぜニーズが顕在化しづらいのでしょうか…? 恋愛の場合と同じく、別れ話は心情的なハードルが高いうえ、先ほども触れたように、場合によっては「スタートアップ側が買い取るしかない」という展開も浮上してきます。こうなるとトラブルになりやすく、さらに「あの会社はいったん出資した後で買い取りを要求してきたらしい」といったうわさが流れれば、投資家側にとって大きなダメージになります。

スタートアップ側にとっても、セカンダリー売却は実施したからといって、自社に資金が入ってくるわけではありません。あくまでシナジー創出のために、よりよいパートナーと組む選択が可能になる、もしくはよりシナジーの期待できる既存株主のシェアを高められるという点がメリットなので、「出資したい」もしくは「出資比率を高めたい」という相手が目の前にいない限り、あえて別れ話を切り出そうというモチベーションが起きにくいと言えます。

結果として、投資家側はスタートアップが上場するまで保有株を持ち続けるパターンが多くなります。この場合、投資家はシナジーは望み薄でもキャピタルゲインは得られるかというと、そうとは限りません。投資先が上場できない可能性も当然ありますし、上場に至る前に業績が悪化し、減損を計上せざるを得なくなるリスクも無視できません。

スタートアップ側も、シナジーの薄い事業会社がいることで上場後売り圧力が働き、株価形成にマイナスの影響を与えるリスクもあり、上場前から着手すべき課題だと考えています。

自社の経験から学んだ、円満なセカンダリー売却実現の秘訣

では、どうしたら円満に関係を解消し、新たなパートナーとの関係をスタートできるのでしょうか? ご参考までに、当社自身のセカンダリー売却の経緯を振り返ってみたいと思います。

なお、当社のケースは、デーティング投資の文脈というよりは、当社のステージの変化に応じた株主の交替という意味合いが大きいものでした。シード~アーリーステージを支えていただいたエンジェル投資家の方々に代わり、今後の協業のパートナーとなるCVCや事業会社の皆さんに入っていただいた形です。とはいえ、シナジー創出視点で、ベストな株主構成を追求したという点では、デーティング投資からのセカンダリー売却とも共通すると考えています。

対買い手:新株/セカンダリー株取得のメリット・デメリットを説明する

セカンダリー売却を進める際、最初の関門となり得るのは、譲渡先を見つけることでしょう。ただ、当社のケースでは、実は買い手を見つける苦労はありませんでした。というのは、もともと第三者割当増資による資金調達の準備を進めており、その過程で想定以上に多くの出資希望をいただいたことから、一部の希望者の方には、新株の代わりにセカンダリー株を取得していただいた、という経緯だったからです。

とはいえ、新株の代わりにセカンダリー株の引き受けを提案するにあたっては、やはり丁寧な説明が必要になると感じました。投資家から見れば、新株の引き受けであれば、その分投資先のキャッシュが増え、投資先はそれを活用して大きなリターンを生み出していく、という絵が描けます。一方、セカンダリー株取得の場合、対価を払い込む先は投資先の既存の株主であり、資本の面では投資先のパワーの増大にはつながりません。VCの場合は特に、こうした形で投資を行うことはLPへの説明が難しいため、避ける傾向にあります。

なお、単純にセカンダリー株を買うか、新株を買うかという比較で言うと、セカンダリー株を買う方が、同じ額を出して獲得できるシェアは高くなります。新株発行が伴えば、それだけ株の総数が増えるからです。この点は投資家にとってのメリットとして、アピールできる点と言えるでしょう。

対買い手:シナジー創出に向け、具体的なプランを提示する

今回、新たな投資家との交渉で特に重要だったのは、投資家と当社の間でシナジー創出していくプランについて、可能な限り具体的な提案を重ねたことです。今回、セカンダリー株を取得していただいた企業の皆さんとは、お互いに主にシナジー目的で組みたい意向が明確だったので、これが最終的な決め手になったと考えています。

対売り手:売却のメリット・デメリットと自社の資本政策を共有する

既存株主であったシード投資家の方々に対しても、このタイミングで売却するというオプションを当社から提示し、検討いただきました。ちょうど自社の経営状況の関係で早期に利確したい株主がおり、スムーズに話が進んだのですが、加えて当社から同社に説明した点として、持ち株の種類の問題がありました。

当社はシードラウンドの株主には普通株を発行し、次のラウンドから優先株の発行に切り替えているため、仮に当社がM&Aされた場合を考えると、普通株の株主であるシード投資家は、ラウンドが進むほど不利になるというリスクがあります。同社にとってはそもそもシナジー目的の投資ではなかったこともあり、この点も検討材料になったと思われます。

その他の初期からの株主に対しては、普通株を持ち続けるリスクというよりも、むしろ当社の成長戦略として、今後はより協業のポテンシャルの大きい会社と組んでいくべきだと考えていることを率直に説明し、そのビジョンに賛同いただきました。当社は創業当初から「企業価値最大主義」「時価総額10兆円企業を目指す」といったフレーズを掲げ、株主とも共有し続けてきました。こうした経緯があったことで、今回スムーズに送り出していただくことができたと考えています。

セカンダリー売却支援を通じて、M&Aクラウドが目指すもの

エンジェル投資家や事業会社、CVCを含む新旧株主の声を聴きながら、自社と投資家にとっての最適解を追求していく――自社株のセカンダリー売却に伴うプロセスには細心の注意が求められましたが、それだけに当社のケイパビリティを大きく高めてくれました。取り組みをリードしたCFOの村上は、投資銀行や総合商社、FASなどでM&Aの現場を経験してきたメンバーが集まる当社のアドバイザリーチームMACAPのトップでもあり、チーム内でのノウハウ共有が進んでいます。

当社の強みは、こうしたプロフェッショナル人材に加え、マッチングプラットフォーム「M&Aクラウド」を核として、スタートアップを対象にした出資およびM&Aに関心の高い企業の情報が豊富に蓄積されていることです。登録企業数はすでに1,900件を超え、この独自のデータベースを活用することで、セカンダリー株譲渡先のソーシングにおいても、スピーディーかつ確度の高い対応が可能となっています。

「デート」結果を受けて、スムーズに関係をリセットできる環境があれば、大企業からのスタートアップへの出資も増え、デート前に行うデューデリジェンスにかかる期間も短縮されていくでしょう。こうした流れをつくっていくことで、大型M&AによるExitを果たすスタートアップが増え、売り手の経営者もメンバーも、VCをはじめとする株主も、そしてもちろん買い手企業も含む全関係者がハッピーになり、イノベーションの力で日本がより元気になっていく――そんな未来に向けて、MACAPを中心に、全社一丸でサービス展開していきます!

M&Aクラウドでは、事業成長の1つの選択肢として、M&Aや資金調達に関する最新のトレンドや業界別のインサイトを無料でご案内。問い合わせ企業に関する情報提供はもちろん、3,000件超のマッチング実績をもとに、貴社にマッチした積極買収・出資検討企業のご提案も行っています。

・事業会社からの資金調達、スタートアップへの出資をご検討の方

「資金調達クラウド」

・会社売却、買収をご検討の方

「M&Aクラウド」