Workplace Investingを考える

欧米と比べ、周回遅れの日本の「私的年金」

2015/1/15

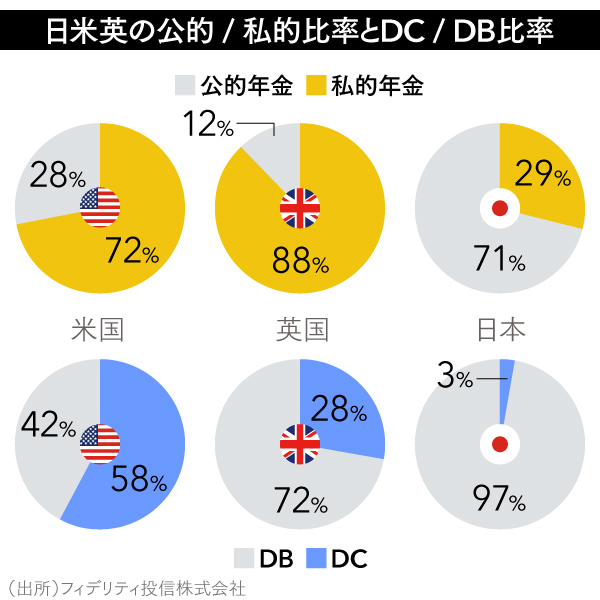

英国、米国に比べ日本の年金資産は私的年金化、DC化の流れに遅れている。超高齢化社会を迎えた日本がこれだけ遅れていていいのだろうか。周回遅れを取り戻すための、勤労者のための投資の考え方が従業員にとっても、企業にとっても求められている。

老後資金を自助努力に求める世界的な流れ

2014年春に非課税制度に関してロンドン、ワシントンDC、ボストンの3都市を回る調査出張を行いましたが、その際に感じたのは、世界で最も高齢化の水準が高く、2060年には65歳以上比率は4割に達しようとする日本が、その準備という視点でみると大きく周回遅れにいることでした。

特に、退職年齢という概念が無くなりつつある中、職場での資産形成という考え方、少子化を乗り切るための子どもの教育費を作り出す資産形成優遇制度、現役時代よりも長くなりつつある退職後の生活において、その資産を守るための制度建付けや投資の考え方の普及、といった点では、大きな懸念を持たざるを得ませんでした。

今回から3回にわたって周回遅れの日本の現状を取り上げます。30年後の資産形成のための対策を考えるスタートにしていただければと思います。

世界中で若い世代の退職後の生活を憂慮する時代になる中、海外では退職後の生活確保のために「公的年金から私的年金へ」「確定給付年金(DB)から確定拠出年金(DC)へ」と大きく舵を切り、日本も遅ればせながらこの大きな潮流に乗ろうとしています。しかし、まだまだその水準は大きく遅れを取っているのが現状です。

高齢化の水準では群を抜いて高いだけに日本の遅れは深刻です。日本の企業型確定拠出年金の加入者は500万人を超えるまでに広がってきましたが、加入者は対象者の2割にも届いていません。世界はそのずっと先を行っています。

気になるのはこうした制度の議論だけではないのです。年金制度だけでは国民の退職後の生活に資金が不十分なのは各国ともに共通の悩みで、これにいかに自助努力を上乗せさせることができるかが求められています。DC制度は投資教育を前提にしていますから、DCの遅れは投資教育の遅れへとつながり、これは自助努力への意識とその方法に関する認識の不足をもたらしているようです。

従業員も投資家

もちろんDC制度がなければ自助努力が進まないというわけではありません。いかに勤労者に投資の必要性を理解し、具体的に一歩足を踏み出してもらうのかが大切なのです。

こうした勤労者の資産形成を年金とは別に、しかし一体として考えていくのが、Workplace Investingです。すなわち、勤労者はDCの加入者であるとともに、一般には投資家でもあり得るわけですから、これを別々に考えるのではなく、同じ個人だと考えて資産形成に一歩踏み出す努力をしようということです。

米国では、DC加入者が企業年金の加入者の6割に達していることから、一個人が従業員としてDCと向き合うと同時に、一般の個人としても投資に向き合っている比率が高くなっています。従業員はDCも一般の口座も一つのものとして資産配分を考える方が都合がよく、メリットも大きいわけです。

また米国ではそもそも退職年齢がないので企業にとっても、いかに早く従業員の老後資産を築きあげ、退職できるように整えるかは人事政策上、重要な点になっています。

英国でもDCはまだ比較的少ないものの、ここにきて中小企業にもDCの導入が義務付けられてきたことで、一気に広がる機運です。英国には対象者の半数が口座を開設しているISAがあり、これとDCをうまく結びつけたWorkplace ISAが2011年あたりから急速に注目されてきました。

ISAの掛金はDCと同様に給与から天引きされ、積立投資が継続できるようになっています。ここでも従業員であり、個人投資家である一個人が、2つの資産を一体としてみることができるようなサービスが注目ポイントになっています。さらに英国では2012年から退職年齢の撤廃が始まっており、これも企業側に勤労者の対象準備を整えるという人事政策上のインセンティブが生まれています。

職場積立NISAの普及

日本では、DCもNISAもともにまだまだ大きく広がっているわけではありません。そのために、DCが基盤にある米国やISAがベースにある英国のような対応ができない点がもどかしく、周回遅れの老後資産形成を職場で進展させるのはなかなかできないのが現実です。

しかし、超高齢社会の日本はDCやISAの展開を待っているわけにはいきません。先行者の良い制度をうまく取り入れて少しずつでも基盤を作り、少しでも多くの勤労者が豊かな老後を過ごせる可能性を高める努力が必要になります。

そうした視点に立つと、2014年12月に、英国のWorkplace ISAを参考にした職場積立NISAのガイドラインがNISA連絡・推進協議会から出され、職場における積立投資の大切さを訴える基盤ができたのは大きな一歩だと思います。

もちろん、DC加入者は少ないですし、職場で投資を可能にする環境や雰囲気もまだまだ強くはありませんが、それでもいい制度を先んじて導入する意義は大きいと思います。

前向きな意識のある個人が、こうした良い制度を使って、しっかりとした資産形成を目指すことができるのは周回遅れを取り戻す大きな第一歩になると思います。

※本連載は毎週木曜日に掲載します。