2022/9/27

【役員直撃】いま問い直す、スタートアップと銀行の関係性

みずほ銀行 | NewsPicks Brand Design

資金調達──。

それは、スタートアップにとって事業の方向性を決める、最も重要な意思決定の一つ。

VC(ベンチャーキャピタル)によるエクイティファイナンス(出資)がメジャーな資金調達方法としてあるなかで、「スタートアップ冬の時代」と言われる昨今、デットファイナンス(融資)の存在が見直されつつある。

「決して逃げない銀行をつくりたい」

そう明言するのは、みずほ銀行 常務執行役員の大櫃直人氏だ。

彼は銀行界の先駆者として、約10年間にわたり、メルカリやマネーフォワードなど、2,500社以上のスタートアップの成長支援を行ってきた。

スタートアップは銀行融資とどのように向き合うべきなのか。また、イノベーション・エコシステムにおける銀行の新たな役割とは。

スタートアップと銀行融資の最前線に迫る。

INDEX

- 荒れる市況は、追い風

- 「三方よし」の資本政策

- 銀行融資を成功させるコツ

- 起業家との出会いから、支援へ

- 勝負どころで逃げない銀行をつくる

経済成長が停滞した日本経済においても、10億円を超える資金調達が珍しくないような、ファイナンス環境が育まれてきました。起業家、投資家、大企業、金融機関、行政機関、研究機関……、イノベーション・エコシステムの各プレイヤーたる “私たち”は、今こそ何を志すべきでしょうか。本連載は、新産業が生まれる未来を目指し、スタートアップを支援するみずほ銀行の提供でお届けします。

荒れる市況は、追い風

──スタートアップ業界を取り巻く現在の市況について、銀行員の視点からどのように見られていますか。

大櫃 銀行員として35年間の経験から言えば、現在のファイナンス環境の冷え込みは一過性であり、金融市場の調整局面が来ているのだと思います。

各所にその影響が波及する中で、スタートアップ業界もその波にさらされている。

いつ好況が戻ってくるのか、5年先、10年先の投資環境が好転するのかは誰にも分かりません。

ただ調整局面ということで、長い目で見れば「良い修正が入ったね」となるかもしれませんが、スタートアップの経営においては、足元を見直す必要性も高まってきていると感じます。

1964年生まれ。88年に関西学院大学卒業後、入行。複数の営業店を経て、本部にてM&A業務や新規の法人取引獲得を推進。渋谷中央支店の部長を経た2016年、イノべーション企業支援部設立に伴って部長に就任。18年より執行役員、22年より常務執行役員に就任(現職)。これまでに約2,500社以上のイノベーション企業を訪問し、メルカリやマネーフォワードの成長支援も実践。

──足元を見直すとは、どういう意味でしょうか。

ここでは、自社の経営計画をしっかり立てる、という意味です。

例えば、赤字を掘り続けることを前提としたスタートアップでも、その目的や黒字化のタイミングが適切に設計されているか、など。

今後はこれまで以上に、適切なお金の使い方が求められるため、経営陣の中で企業としての方向性など認識をすり合わせておくことが大切です。

過去には、VC(ベンチャーキャピタル)からただお金を集めたら、全部とはいかないまでも無計画に使ってしまう企業も一定数いました。

一つ一つの投資対効果をしっかりと考えながら経営を行わざるを得ない今の局面は、イノベーション・エコシステム全体にとって、悪いことばかりではないと思います。

──お金の使い方と同様、誰から調達するのかもスタートアップにとっては重要です。投資環境が悪化する中で、銀行からの融資もより厳しくなるのでしょうか。

実は、そうではありません。

たしかに、これまでは自己資金が少なかったり、企業としての”信用”の少なさから銀行からの融資は、創業間もないスタートアップにとってハードルが高いものでした。

ですが、近年の投資環境の悪化を受け、銀行をはじめとする金融機関では、スタートアップへのデットに対する姿勢が一部で見直されつつあります。

つまり、銀行にとってもスタートアップは、ビジネスチャンスとして捉えられている。

去年5月に発足した、グロース系上場企業やレイトステージの未上場企業を所管するイノベーション企業法人部があるのですが、そこの今年1年の融資残高はおよそ1.5倍になる見込みです。

この0.5の部分は、都心の支店一つ分くらいのボリューム感でして。グロースマーケット、あるいはレイトステージ未上場企業からデットの要請が増えていることを示しています。

──なるほど。連載1本目で投資家・伊佐山元氏は「金融機関はスタートアップの不足するリソースを埋める存在」と述べていました。2本目のリアルテックファンド代表・永田暁彦氏のお話も含め、どのような印象を持たれましたか。

「世界中にネットワークを持ち、グローバルな経験を持つ金融機関が起業家を後押しする」という伊佐山さんのコメントに非常に勇気付けられます。

また、永田さんの述べる「今後はディープテックこそリスクマネーが重要」という点にも共感しました。

これまでアカデミアの領域では、一度ビジネスの世界に行ったら戻れない雰囲気が根底にあり、それがエコシステムの中で変われていない理由にもなっていたのかなと。

この10年でスタートアップに対する融資や、VCへのLP出資の考え方も変化しつつあります。私たちとしても、柔軟に支援をしていきたいですね。

「三方よし」の資本政策

──スタートアップが銀行から融資を受ける利点とは、何でしょうか。

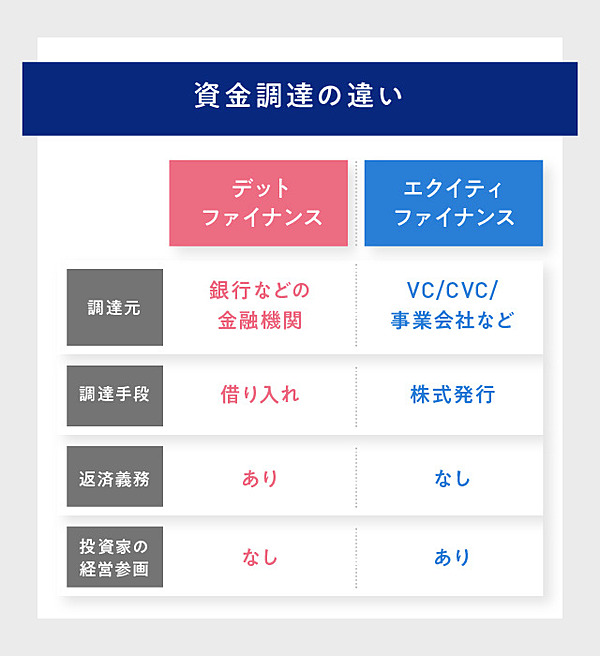

デットのみの利点がある、というよりは、エクイティとうまく組み合わせることで、「三方よし」が実現できると考えています。

前提として、エクイティとデットの性質の違いを理解しておく必要があります。

VCからの出資(エクイティ)というのはあくまで投資なので、その企業の成長余力やTAM(市場における製品またはサービスの総需要)、経営者の魅力などに対してお金を張っていきます。

そのため、日々変わる状況に応じて事業計画を見直していく性格があり、投資家もそれを是としている。

「今年は30%成長します!」と経営者が宣言して、たとえその目標が達成できなかったとしても、周囲のモチベーションや期待値が上がり、むしろプラスになることもあります。

一方、銀行は、変わりつつあると言えど全体として見れば、実績を重視する風潮が残っています。

先ほどと同様に、銀行担当者に30%成長の目標を伝え、1年後にフタを開けてみたら達成率は25%だったとします。経営者はよくやった方だな、と満足しますが、実績を重視する場合には「5%約束が守られなかった」という評価を下してしまうこともあります。

──なぜ、銀行はそんなにシビアに見るのでしょうか。

銀行に融資の相談に来る多くの場合は、企業の財務状況が苦しくなった時です。

そんな時に見せられる事業計画書が信用できるものなのか、この経営者はやりきる力を持つ人なのか、という点が強く問われます。

「目の前の実績をしっかり出していく」「自分たちの言った言葉や数字に責任を持つ」といった基本的な約束を守ることが、企業の本当の強さにつながっていきます。

ですから、経営者は、VCと銀行の見方の違いを理解し、どちらにも対応できるように慣れておく必要があります。その意味では、日頃から銀行と対話することは、経営者にとって良い訓練になるでしょう。

一方で今後は、銀行側も「VC的な発想」を身につける必要があるかもしれません。彼らのポテンシャルに賭ける目利き力を上げていかなくてはいけないと考えています。

──両者と良い関係を築ければ、より強い財務体質がつくれそうです。

はい。VCにとってもデットを活用することで、自分たちの株式の希薄化が防げるわけですし、金融機関は成長企業をサポートすることでメインバンクになれる可能性があります。

スタートアップにとっても、両者の良いところをミックスすることで、成長を加速させることができる。

これからの時代は、こうした「三方よし」の資本政策が求められると思います。

銀行融資を成功させるコツ

──「約束を守る」ことのほかに、融資を決める具体的な判断基準はあるのでしょうか。

昔から銀行が融資を検討させていただく際に重視する点が一つあります。それは“経営者の資質”です。

ただし、ここで述べているのは、会社や仲間を一人で引っ張っていける、大谷選手のようなスーパースターの社長を指しているわけではありません。

右肩上がりで経済が成長している時代には、一人の社長の強さを見ていればよかった。

ですが、今スタートアップに求めているのは、急成長期の混乱に耐える事業をつくることができる、“強い経営チーム”の存在です。

どんなにすごい社長でも使える時間は24時間しかありません。企業の成長フェーズでは必ず、様々な問題が発生します。そんな時に、社長が忙しくて捕まらないとなれば静かに顧客は減っていき信用もなくし、そこで成長が止まってしまう。

どのような厳しい状況でも、社長の立場になって考え行動できる、いわば複数の経営者がいることが継続的に成長できる強いスタートアップの条件だと思います。

したがって、今私たちが融資を検討する際には、「経営陣に3、4人会わせてほしい」と伝えています。その時に、いや僕しかいませんとか、二人三脚でやっていますという言葉を聞くと、「中長期的な成長を見据えた経営体制になっているか、しっかり確認しないとな」という感覚になります。

2人では厳しいこともある。お互いの得意領域を活かし、対等にリスペクトし意見が言い合える3人か4人の経営者がボードメンバーにいることが望ましいのです。

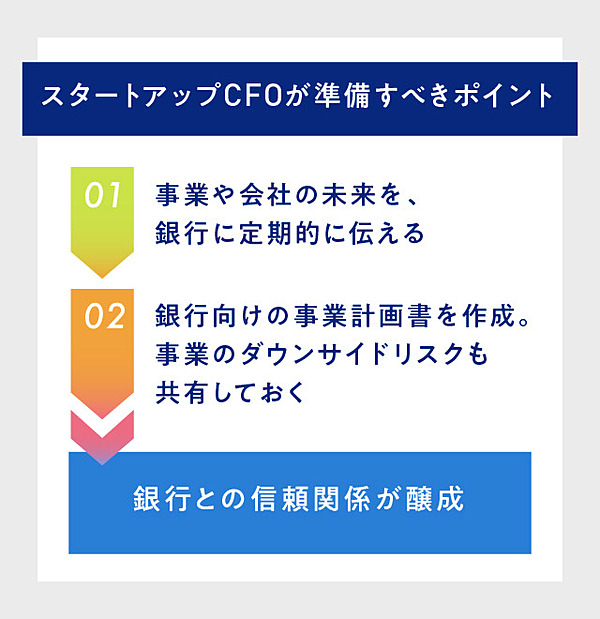

──スタートアップのCFOが、銀行と対話する上でやっておくべきアドバイスはありますか。

主に二つあります。

一つ目は、CFOもCEOと同様に、事業や会社の未来を語れるようになること。

そして、経営陣が尊敬し合い、大きな目標に向かって一つになっているということを、金融機関に伝える役目を担っていると思います。

二つ目は、銀行との信頼関係をつくっていく意味では、VCや社内向けの事業計画書に一定のストレスを掛けたものをベースに銀行と議論をすると良いでしょう。

目まぐるしく変わる環境の中で、事業の抱えるダウンサイドリスクも共有しておくことが重要です。

そうした銀行との対話を通じて、本当にデットが必要になった時に信頼関係を持って銀行から見てもらえる方法や、お金を引っ張ってくるための工夫、を日々考えていただきたいですね。

さらに、多層的なコミュニケーションを取っていくほど、銀行との信頼関係が醸成されていくと思うので、CFOだけでなく社長や事業部門、経営企画の方も含めて、経営メンバーを紹介できるような環境をつくっていくのも、CFOの大事な仕事なのではないでしょうか。

起業家との出会いから、支援へ

──ところで大櫃さんは、スタートアップ業界に携わってから、どれくらい経ちますか。

2013年に渋谷中央支店の部長を拝命してからです。それから10年ほどスタートアップ業界で多くの企業へ出向き、起業家やボードメンバーに会ってきました。

渋谷中央支店に配属されたのは偶然の人事で、それが、日本のスタートアップの聖地「渋谷」だったことは、私にとって運命的でした。

部長就任当時、私は40代。それまでは、自分と同世代の人を応援してきたのですが、渋谷で出会うスタートアップのお客さんはみな、20代や30代。

一回りも若い彼らがなぜこんな立派な目標を立てられるのか、そして真摯に事業に向き合い、達観して仕事をしているのか。年下の彼らから刺激を受けるとは思っていなかったので、衝撃的だったのを覚えています。

ただ、若さ溢れる情熱に触れる一方で、それまでの経験の中で、失敗した多くの社長の顔も脳裏に浮かんできました。

失敗を回避できる方法はある。その知見を伝えることで彼らの将来に生かしてほしいし、何かしらの形で役に立てるのではないか、とも考えるようになりました。

それが今に至るきっかけです。

──これまでの10年間で印象的だった出来事はありますか。

スタートアップの関係者が集まる飲み屋さんで、起業前のメルカリの山田進太郎さん、BASEの鶴岡裕太さんらと出会ったことです。その後の成長の過程をリアルタイムで見られたのは、今振り返っても幸運だったと思います。

一方で、行内ではそうした「業礎のない会社」に融資することに難色を示す反対意見が圧倒的でした。

“業礎”とは銀行用語で、事業の基礎を指します。企業の文化やカルチャーがまだ醸成されていない、あるいは自己資本が積み上がっていない状態。

代表を含むボードメンバーが、失敗を経て困難や苦労を乗り越えた先の成長をまだ経験していない、などを「業礎がない」と言います。

設立されたばかりで実績がまだ乏しい会社に、しかも大きな融資をするのは前例がありません。私にもその考え方は理解できました。

──どのような工夫をされたのでしょうか。

融資を実行するために、彼らのトップライン(売上高、営業収益)の伸び代がいかに大きいかを、具体的な数字的根拠をもとに示しました。

あるいは、そのスタートアップが社会的な課題を解決する意義を持っていることや、社会的な地位を獲得していった事例などを示して行内でプレゼンして回りました。

時には、融資判断の根拠として担当企業と互いにKPIを握らせてもらい、「施策後、その数字に達すれば、次の全国展開の際には前向きに検討させていただきます。もし未達なら次回はありません」といったやりとりもありました。

こうして銀行なりのロジックを固めつつ、スタートアップとの信頼関係を深めていきました。

勝負どころで逃げない銀行をつくる

──現在の大櫃さんのミッションを教えてください。

日本の産業の新陳代謝を促すようなスタートアップを、1社でも増やすことです。

そのためには、IPOをゴールとするのではなくスタートラインと考え、長く伴走していくことが重要です。

私たちは、スタートアップの時価総額が例えば5000億円規模になるまで、当事業で携わっていくことを決めており、その間は一気通貫で成長をサポートしていきます。

そのようになったのは過去、上場するまでは親しくしていた企業が、上場後の勝負どころ(大型融資の提案)でみずほが二の足を踏んでしまい、結果的に他の銀行さんに割って入られてしまった、という苦い経験からです。

そうした失敗を繰り返せば、みずほに明るい未来はありません。

グロースのフェーズに入った上場企業は必ずどこかで勝負をする。その時に、決して逃げない銀行をつくりたいと強く思っています。

──具体的な取り組みも積極的に行われていますね。

19年にグロースステージのスタートアップ支援ファンド「THE FUND」をシニフィアンとともに設立し、昨年イノベーション企業法人部を、今年4月にはイノベーション企業審査室を新たに設置しました。いずれも、メガバンク初の取り組みです。

イノベーション企業支援「M's Salon(エムズサロン)」にも力を入れています。M's Salonは、〈みずほ〉のネットワークやコンサルティング力などを活かして、イノベーション企業に経営ノウハウ獲得やビジネスマッチングの機会、資金調達サポートなどを提供する会員サービスです。

かつての銀行は紹介責任を意識して、赤字企業を他社に紹介することはできませんでした。

しかしそれを言っていては、スタートアップは1社も紹介できません。当サロンはその負を埋められるビジネスマッチングの場だと自負しております。

イノベーション企業と大企業の商談会「M’s Salonコネクト」の様子

※写真は2019年7月開催当時に撮影

※写真は2019年7月開催当時に撮影

世の中の変化に合わせて、金融機関も変わっていく必要があります。その思いを示す場が、M's Salon。ぜひスタートアップの皆さんに気軽に活用してほしいと思います。

「スタートアップの世界はかっこいい」という価値観をもっと広げて、日本のエコシステムを充実させていきたい。

そのために例えば、小・中学生の頃から、若いスタートアップの方々が働いている姿を見学できる場をつくるなど、教育面から変えていく必要があるかもしれません。

そうしたエコシステムの充実に向けた、課題意識や想いを、行政にも伝えていきます。

みんなで手を携えて、新しい潮流をつくっていく。そして、日本の未来ある産業振興につなげていきたい。これが私の願いです。

撮影:吉田和生

執筆:山岸裕一

ヘアメイク:久保純子

デザイン:田中喜美恵

編集:花岡郁

執筆:山岸裕一

ヘアメイク:久保純子

デザイン:田中喜美恵

編集:花岡郁

みずほ銀行 | NewsPicks Brand Design