2022/3/11

不確実であり確実なリスク。地震との向き合い方を考える

損保協会[地震保険] | NewsPicks Brand Design

NewsPicks, Inc Brand Design Head of Creative

未曽有の被害をもたらし、世界中に地震の恐ろしさを知らしめた東日本大震災から11年 。近年でも日本各地で地震が発生しており、私たちは誰でもリスクに備える必要がある。

地震に対する経済的な備えといえば「地震保険」だ。東日本大震災では、地震発生から約3ヵ月という短期間で約9割の保険金支払いを完了。この震災により全国的に地震災害に対する関心も高まり、加入者は年々増加傾向にある。

賃貸住まいの場合など、「不要」と考える人もいるが、加入は本当にリスクヘッジとして有効なのか。日本損害保険協会会長の舩曵真一郎氏に聞いた。

地震に対する経済的な備えといえば「地震保険」だ。東日本大震災では、地震発生から約3ヵ月という短期間で約9割の保険金支払いを完了。この震災により全国的に地震災害に対する関心も高まり、加入者は年々増加傾向にある。

賃貸住まいの場合など、「不要」と考える人もいるが、加入は本当にリスクヘッジとして有効なのか。日本損害保険協会会長の舩曵真一郎氏に聞いた。

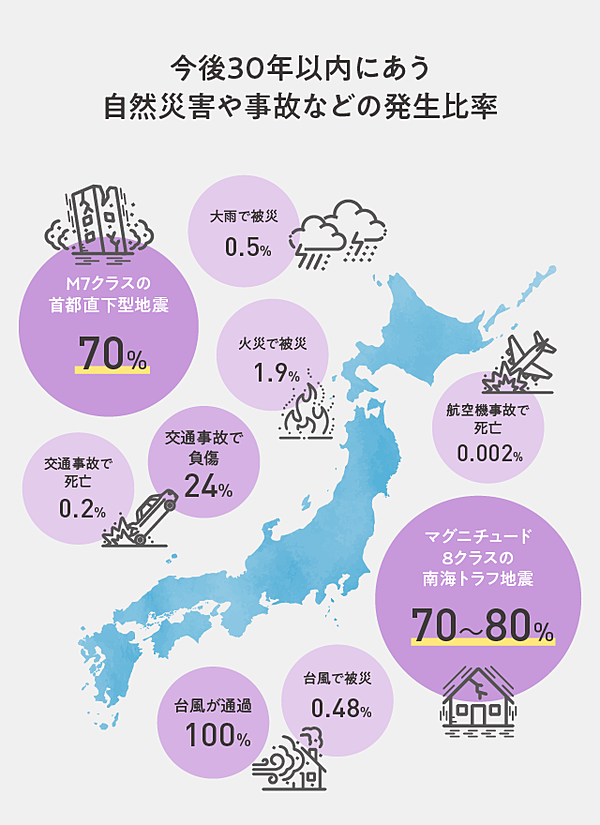

世界で発生する大地震の約20%が日本に集中している

東日本大震災から11年が経過した。未曽有の被害をもたらしたこの震災が、世界中に地震の恐ろしさを知らしめたのは言うまでもない。

そして2020年、世界はまたも想定外の被害に直面した。新型コロナウイルス感染症の爆発的な感染拡大だ。世界中で多くの人が亡くなり、各国は経済的なダメージを受けた。

改めて「VUCAの時代」という言葉の意味を噛み締めた人も多いだろう。私たちは、極めて不確実な時代を生きているのだ。

「不確実ながら疫病よりもスパンが短く、一度発生すれば甚大な被害になる可能性が高いのが地震です」と話すのは、日本損害保険協会会長の舩曵真一郎氏だ。

「新型コロナウイルス感染症の感染拡大は不確実性の最たるものでしたが、こうした疫病の流行は数十年、数百年に一度という長いスパンで発生しています。

一方、世界有数の地震大国である日本の陸域には、地震を引き起こす可能性のある約2,000の活断層がある(※)とされ、今後30年以内にマグニチュード8クラスの南海トラフ地震が70~80%の確率で発生し、M7クラスの首都直下型地震が70%の確率で発生すると言われています。

つまり、日本全国どこにいても地震による被害を受ける可能性がある。こう考えると、地震による災害は不確実ながら確実に備える必要のあるリスクだということがわかるでしょう」

(※)出典:地震調査研究推進本部

出典:内閣府「広報ぼうさい51号」

日本は世界の0.25%の国土面積であるにもかかわらず、世界で発生するM6以上の地震の約20%が発生している(内閣府「防災白書」)。

振り返れば、東日本大震災以降も大きな地震は何度も起きている。2016年の熊本地震、2018年の北海道胆振東部地震、大阪府北部地震、2021年の福島県沖地震などは記憶に新しいことだろう。

家屋の倒壊・半壊等の被害はこれらの地震で一定数発生している。私たちは、そうしたリスクに備える必要があるのだ。

東日本大震災後、約3ヵ月で約9割の保険金支払いを完了

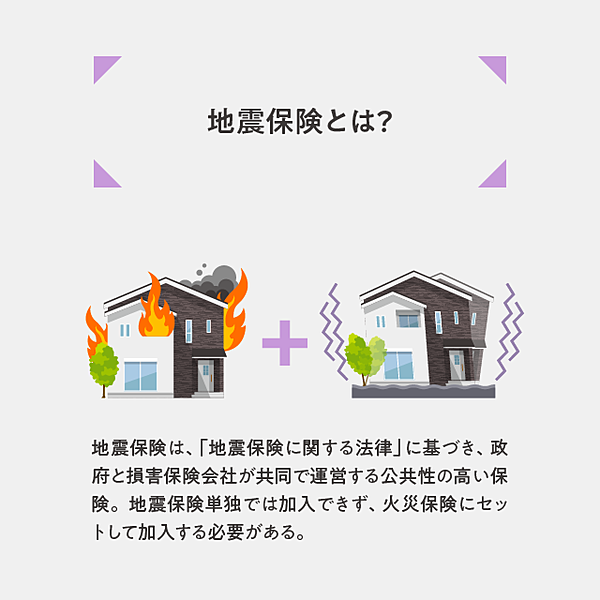

地震に対する経済的な備えとして一番に思いつくのが「地震保険」だろう。

地震保険は、政府と損害保険会社が共同で運営する、公共性の高い保険だ。制度創設のきっかけとなったのは、1964年6月に発生した新潟地震。被害は新潟県を中心に山形県、秋田県など9県におよび、大きな被害が生じた。

この新潟地震をふまえて、2年後の1966年に「地震保険に関する法律」が制定され、地震保険が誕生したのだ。

「地震保険の保険金は、大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

大地震が発生した際、より多くの方に迅速に保険金をお支払いできるよう、デジタル技術なども積極的に導入しながら業界一丸となって取り組んでいます」(舩曵会長)

舩曵会長の言葉を裏付けるように、東日本大震災では、迅速な保険金の支払いに向け、数々の取組みが行われていた。

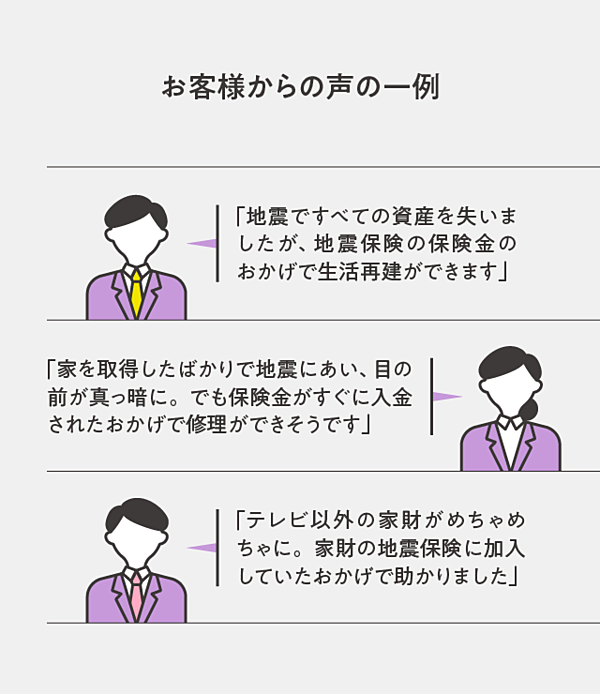

東京電力福島第一原子力発電所の事故など、通常の大地震と比べてもイレギュラーな対応が求められたが、震災後約3ヵ月間という短期間で、9割を超える事案の対応を完了し、約55万件、1兆円を超える保険金の支払いを完了させたのだ。

「業界共同での航空写真等を活用した被害確認による損害調査スピードの向上、お客様への保険金請求に関するわかりやすいご案内、相談対応態勢の拡充などを行い、損害保険業界を挙げて対応しました。

地震保険によって、地域の復旧・復興、被災された皆様の生活再建のお役に立つことができたと考えています」(舩曵会長)

航空写真等を活用し、業界で協働して損害査定を行ったことが迅速な保険金の支払いにつながった。

そうした業界の努力もあり、火災保険に地震保険がセットされている割合(付帯率)は年々増加傾向にあるという。2001年度末時点で33.5%だった付帯率は、2020年度末時点で68.3%まで上がっている。

「火災保険に地震保険がセットされている」と言ったのは、地震保険は単独で加入することができず、火災保険とセットで加入する必要があるからだ。現在、火災保険に加入している場合、保険期間の中途でも、地震保険を付帯することができる。

ちなみに、どの保険会社で加入しても補償内容や保険料は変わらない。

新築費用2,500万円、公的支援金400万円のギャップ

このように日本に浸透する地震保険だが、知りたいのは、加入するとどのような被害が補償されるのか、どれほどのリスクヘッジになるのかということだ。

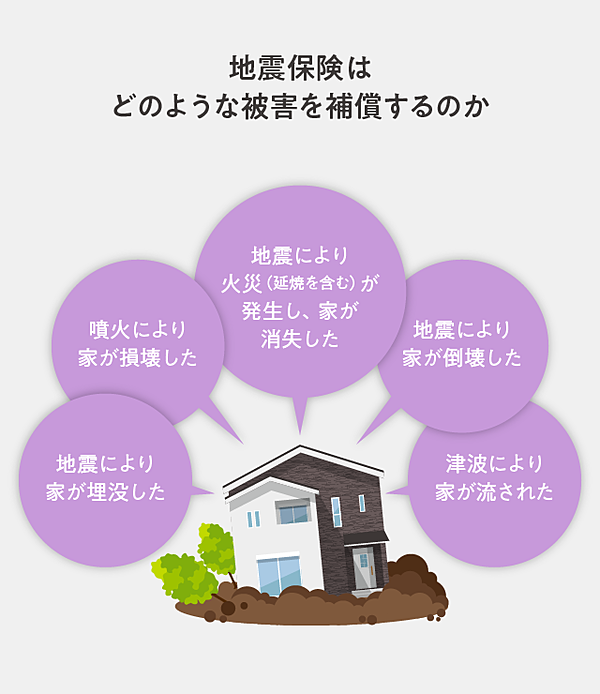

「地震保険は、地震や噴火、津波を直接、または間接の原因とする建物と家財の損害を補償します(加入は別々)。逆に、地震保険以外では、地震によって生じた損害が基本的に保険金のお支払い対象とならないので注意が必要です。

たとえば阪神・淡路大震災では火災が多く発生しましたが、地震による火災は火災保険では補償対象外となります。先ほど『地震というリスクに備えられる保険』とご説明したのは、そういう意味です」(舩曵会長)

地震によって自宅で火災が発生しなかったとしても、周辺からの類焼により被害を受ける可能性は大いにある。しかし、地震保険に加入していなかった場合、それらは原則として補償対象外。地震に経済的に備えるためには、地震保険が必要ということだ。

なお、地震保険の保険金の使い道には制限がない。

たとえば、当面の生活費のほか、地震で壊れた家の建て直しや修繕、住宅ローンの返済(家の建て直しや修繕を行った際に発生し得る二重ローンの負担軽減)、家財の買い替え、仮住まいのための費用、生活を再建するための資金として活用できる。

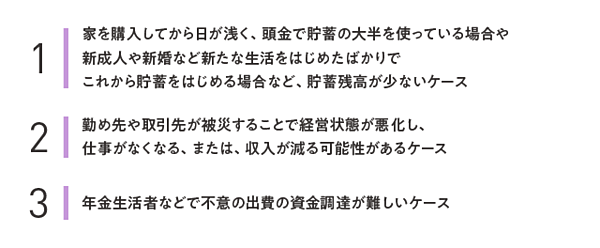

「東日本大震災で全壊被害に遭った住宅の新築費用は、平均して2,500万円ほどと言われています(内閣府 防災情報のページ情報)。それに対して公的支援として受給できるのは、善意による義援金をあわせても一世帯約400万円にとどまりました。

となると、公的支援金のみでの生活再建は困難なケースも想定されます。私たちは、自分でリスクヘッジをせざるを得ないということです」(舩曵会長)

舩曵会長によれば、特に地震による経済的なダメージが大きいのは以下のケースだ。該当する人は、特に危機感を持つ必要があるだろう。

賃貸なら地震保険は不要か

持ち家かつ一戸建てに住む人だけが対象に思えるかもしれないが、そうではない。マンションなどの集合住宅に所帯を持つ人も、地震保険に加入すればその恩恵を受けられる。

「マンションには、『専有部分』と『共用部分』があり、それぞれで地震保険に加入する必要があります。一般的にマンション管理組合では、共用部分の修繕に備え、修繕金を積み立てています。

しかし、修繕積立金が十分に積みあがっていない状態で地震が起こった場合、マンション居住者に新たな負担が生じる可能性があります。生活再建をスムーズに進めるためには、専有部分と共用部分、どちらの地震保険にも加入することが重要です」(舩曵会長)

共用部分の地震保険は、マンション管理組合が加入するのが一般的だという。マンションに住む人は、地震保険加入の有無も合わせてチェックするといいだろう。

ここで気になるのは、賃貸住宅に住む人にも地震保険は必要か、ということだ。持ち家の場合、一戸建てにせよマンションにせよ、家の再建に費用がかかることは容易に想像できる。

一方で、賃貸住宅の場合、居住者は持ち主ではないため、建て直しや修繕の義務はない。そうしたことから「賃貸住宅なら地震保険には加入しなくてもいい」と考える人もいる。

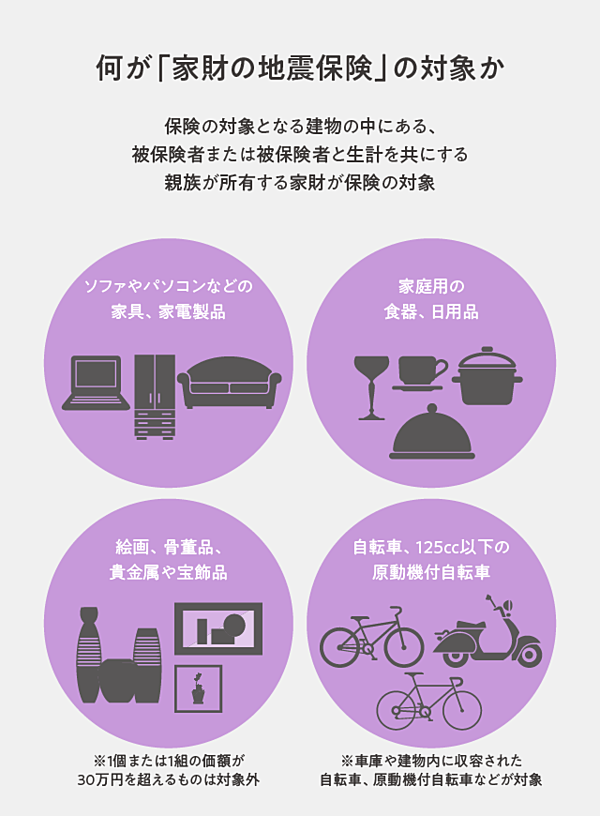

「被災後に建物に関する費用が発生しないのは確かですが、誰しもテレビやパソコン、ソファなど、守るべき家財があります。家財を補償対象とする地震保険に加入しておくことは、賃貸住宅に住まう人にとっても重要です。

家財が損傷して支払われた保険金についても使い道に制限はないので、部屋が住める状態までホテルに宿泊する料金や、新たな住まいを借りる際の敷金礼金などにも充てていただけます」(舩曵会長)

地震保険の保険金額は、最大で火災保険の保険金額の50%までの設定となるため、持ち家の場合、建物の地震保険だけでは生活再建の費用として足りないこともある。

より厚くリスクに備えたい場合は、併せて家財の地震保険にも加入することを検討するといいだろう。

「コロナ禍で私たちは、災害に連なってさまざまな事象が起きるということを身をもって経験しました。地震という事象によって、何が起きる可能性があるのか、それは自分や家族の生活をどのように脅かすのか、まずはこれをイメージすることが大切です。

繰り返しになりますが、日本は全国どこでも地震による被害を受ける可能性があります。この機会に、リスクヘッジとしての地震保険についてもぜひ検討してください」(舩曵会長)

執筆:大高志帆

デザイン:藤田倫央

編集:木村剛士

デザイン:藤田倫央

編集:木村剛士

損保協会[地震保険] | NewsPicks Brand Design