2022/1/31

【なぜ】クレジットカードがあっても「BNPL」を選ぶ。日本の消費者の本音

ネットプロテクションズ | NewsPicks Brand Design

NewsPicks Brand Design Senior Editor

Buy Now, Pay Later──略して「BNPL(ビーエヌピーエル)」と呼ばれる“後払い決済”市場の拡大が止まらない。クレジットカードを筆頭に多様な支払い手段が選択できる今、なぜ新しい決済サービスが世界を席捲しているのか。

実は、その背景にあるニーズは、ひとつではない。世界各地の文化や商習慣に応じ、それぞれの国で独自の発展を遂げるBNPLサービス。日本の消費者は、BNPLに何を求めているのか。最新のトレンドを解説していこう。

実は、その背景にあるニーズは、ひとつではない。世界各地の文化や商習慣に応じ、それぞれの国で独自の発展を遂げるBNPLサービス。日本の消費者は、BNPLに何を求めているのか。最新のトレンドを解説していこう。

大手プレイヤーも参入し、過熱するBNPL市場

「BNPLはクレジットカードを持たない若者向けのサービスであり、自分には関係ない」

読者の中に、そんな考えを持つ人はいないだろうか。今、世界的に拡大するBNPLの潮流を理解するためには、まずこうした先入観を払拭する必要がある。

BNPLは、“Buy Now, Pay Later”の頭文字を取った略語だ。

「買うのは今、支払いは後で」の言葉通り、「後払い決済」サービスを指すが、今、ホットワードとして注目されるBNPLには、従来の後払い手段・クレジットカードは含まれない。

自分がほしい決済手段がないから購入をやめる──。ECの拡大に伴い、ショッピングサイトの買い物カゴに商品を入れているにもかかわらず、決済の段階で離脱してしまう「カゴ落ち」対策の一環としてBNPLは発展し、2010年代後半ごろから多くの企業が参入。

FinTechブームも受け、多額の資金調達をしながら急成長するスタートアップも相次いだ。

2021年8月には、米モバイル決済サービスの「Square」が、後払いサービスを手がけるオーストラリア「Afterpay」を買収。

同月、「Amazon」も米BNPLサービス大手の「Affirm」との提携を発表するなど、大手が次々と参入し、再編も加速する巨大市場へと成長した。

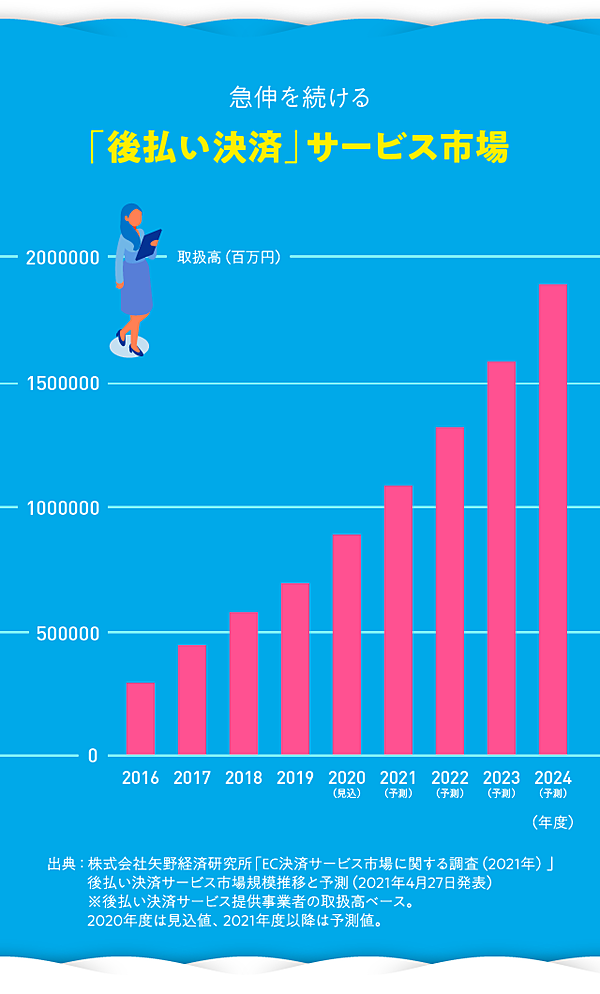

日本においても市場拡大が著しく、21年度に後払い決済サービス市場は1兆円を超える見込み。その後も、右肩上がりの急成長が期待されている。

各国独自のニーズに応え、発展するBNPL

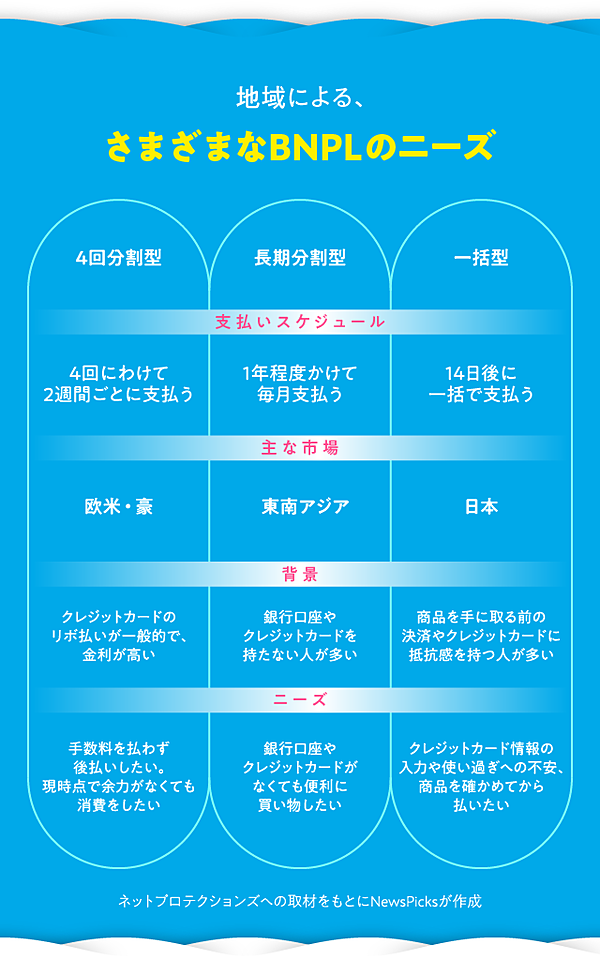

各サービスの中身は多様だが、そのスキームは大きく3つに分けられる。

第一が、支払額を3~4回に分割し、2週間ごとに支払うパターン。これは主に欧米やオーストラリアで普及しているサービスだ。

日本のクレジットカードでは消費者サイドが手数料を負担しない一括払いがデフォルトだが、欧米やオーストラリアでは毎月定額で支払い続ける「リボ払い」が一般的。

そもそもクレジットカードの審査が厳しく、リボ払いの金利は高額になるため、返済期間が長くなると支払額が倍になることも珍しくない。

BNPLでは、こうした手数料を上乗せされることなく分割払いできる点が支持され、クレジットカードの代替手段として利用者が急増している。

第二が、1年程度の長期で分割払いするパターンで、高額商品を購入する際のハードルが下がるのが大きなメリット。

クレジットカードや銀行口座をも持たない人が少なくない東南アジアを中心に、従来の信用システムに頼ることなくスマホのウォレットを使って分割払いができるサービスとして急速に普及している。

そして第三が、購入から2週間ほどの期限が設定され、それまでに一括払いするスタイルだ。

2002年から後払い決済サービスを提供し、2021年12月15日には東証一部上場を果たした日本の“後払いのパイオニア企業”がネットプロテクションズ。世界のBNPLトレンドに詳しい同社の西浦司氏は、「欧米では銀行口座から即時で引き落とすデビットカードが普及しているが、その支払いを2週間後にずらしてもらうイメージ」と説明する。

海外でもスウェーデンの「Klarna」や豪「Afterpay」といった事業者がこのタイプのサービスを提供しているが、現在、日本国内で最も普及しているのも、この第三のパターンだ。

具体的には、商品と一緒に、あるいは別送で請求書が届き、コンビニの店頭などで支払う仕組みになる。

クレジットカードを持ち、収入があってもBNPLを選ぶ日本人

つまり、一言でBNPLといっても、それぞれのサービスのローカライズが進み、各国で独自の発展を遂げているというわけだ。

日本市場の特異点は、消費者のクレジットカード保有率とその活用率に隔たりがあるところにある。

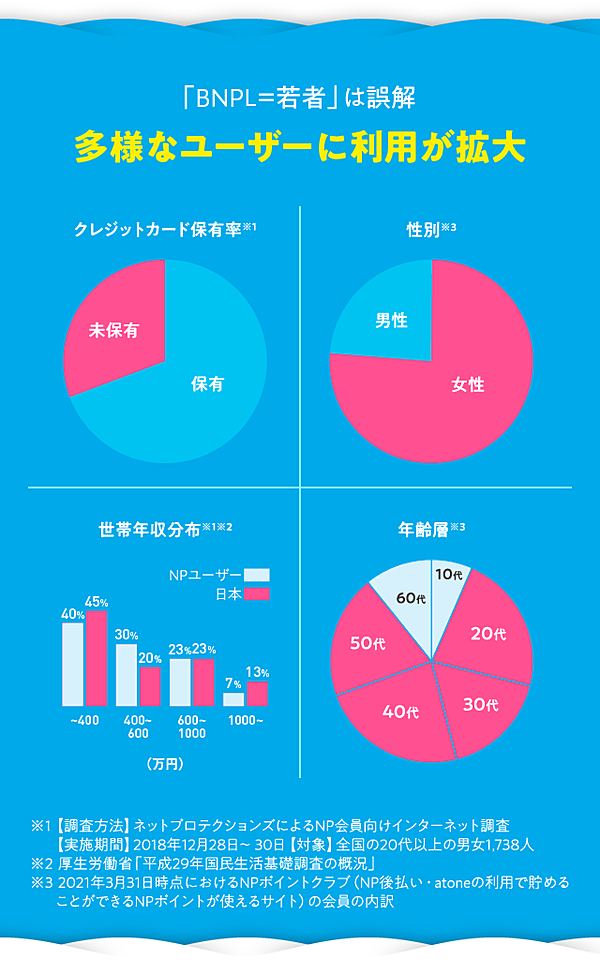

冒頭で記したように、“クレジットカードを持たない若年層がBNPLの主な利用者だ”と考える人は少なくない。

しかし、490万人※の会員数を誇る国内最大のBNPL事業者・ネットプロテクションズのユーザーデータからは、その先入観が誤りであることがわかる(※2021年9月現在のNP会員数、退会を除く)。

同社のサービスを利用する7割以上がクレジットカードを保有しており、30代以上。世帯年収も400万円以上という層が過半を占め、3割は600万円以上だ。

BNPLに対し、「貧困」と「フィンテック」を掛け合わせた“貧テック”だと揶揄する声もあるが、この指摘は必ずしも的を射ていないことがデータからも明確にわかる。

では、なぜ日本の消費者は、後払いサービスを選ぶのか。

あえてクレジットカードを避ける日本の消費者の本音

まず根強いのが、ECであっても「商品を実際に受け取って、その目で確かめてから支払いをしたい」という消費者の要望だ。

その声に応えるべく、自前で請求書を発行し、後払いニーズに対応してきた通販事業者も少なくない。

しかし、自前で行う後払いでは通販事業者自身が未回収リスクを負い、未払いユーザーへの督促や入金確認と経理上の消込といった煩雑な事務作業を担う必要があった。

リスクと事務作業の工数を飲み込めない小規模な事業者は、後払いニーズに対応できない。そこに風穴を開けたのが、ネットプロテクションズだ。

2002年から提供する「NP後払い」では、未回収リスクを100%保証し、審査・請求書発行・代金回収などの業務を一手に引き受けた。

その結果、導入実績6万9000店舗以上※1、年間流通総額3260億円以上※2という、日本シェアトップの後払い市場を築きあげている(※1 2021年3月31日時点 ※2 2021年3月期合計値)。

消費者のもとへは紙の請求書が郵送で届き、請求書の発行から14日以内にコンビニや銀行で一括で支払うのがこの「NP後払い」になる。

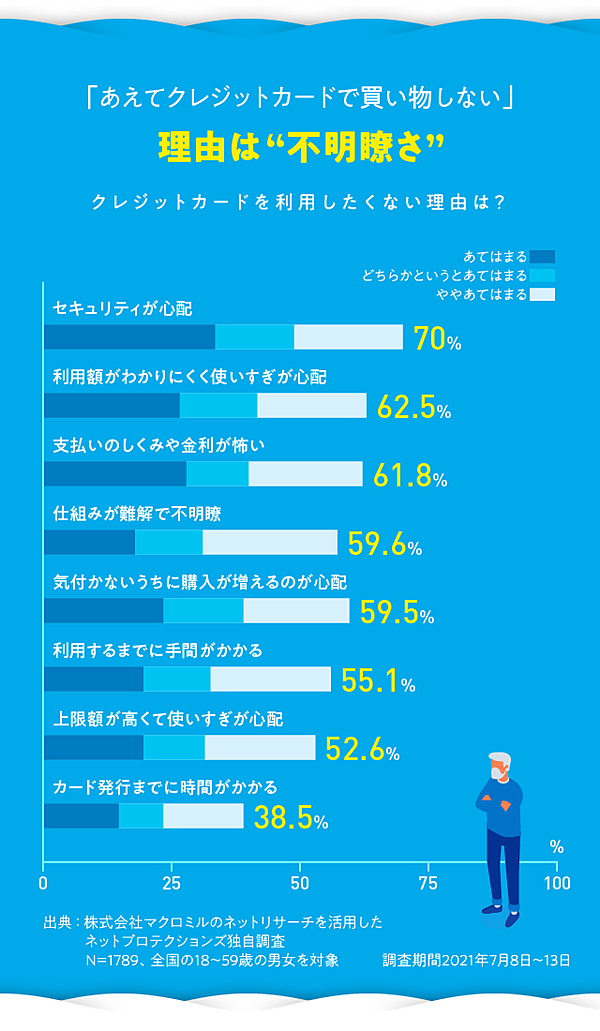

また、「確認した後で支払いたい」ニーズに加え、日本人の消費者が抱くのはそもそも「クレジットカードはわかりにくい」という抵抗感だ。

ネットプロテクションズの調査によると、日本人がクレジットカードの利用を避けるのは、その「不明瞭さ」にある。

セキュリティといったシステム上の不安だけでなく、「利用額や仕組みのわかりにくさ」や「分割払い・ リボ払いへの不安」といった理由から、クレジットカード払いを選ばない消費者は少なくない。

実際、ECサイトで商品を買い物カゴに入れても、決済の段階でクレジットカード情報の入力を求められると離脱してしまう「カゴ落ち」は後を絶たない。

後払いサービスを導入することで、カゴ落ち率が劇的に低下したり、顧客単価が上がったりする傾向は、ネットプロテクションズの顧客の中でも多くみられるそうだ。

ただし、買い物の途中で離脱する頻度が減り、一回あたりの購入額が増える傾向が加速すると、結果的に“貧テック”を引き起こしかねない危うさも秘める。

現実に、欧米型のスキームの場合、期限までに支払いがなければ延滞手数料を課せられるうえ、手元に資金がなくとも気軽に買い物ができるメリットが仇となり過剰な消費が促され、返済に窮する可能性は十分にある。

西浦氏も、「海外でも支払い能力を超えた購入で債務が膨らみ過ぎる危険性が問題視されており、法規制を求める動きもある」と指摘する。

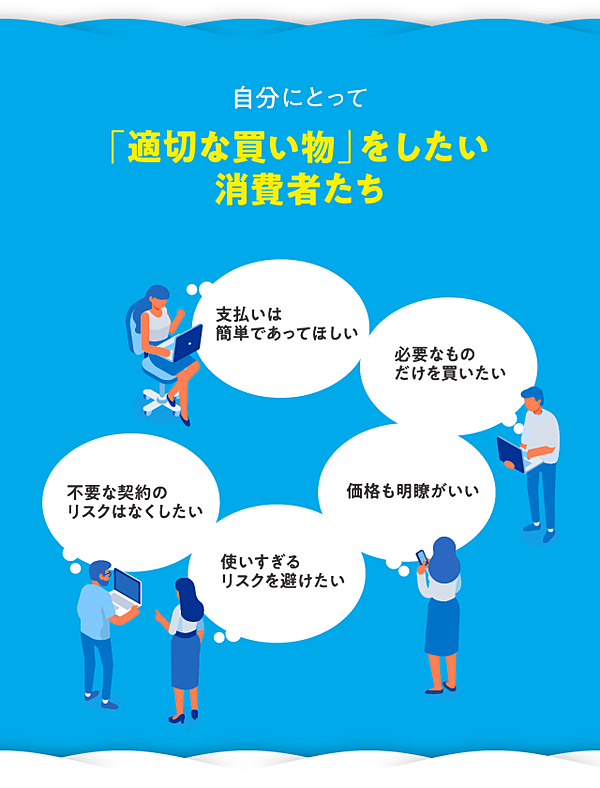

「自分にとって適切な買い物」をしたい日本人

しかし、この点でも日本の消費者は欧米とは異なるニーズを持つ。

「欧米のBNPLは、手元に資金がなくても購入できる点が支持され拡大していますが、日本の消費者には“買い過ぎ”を恐れる人が少なくありません。

『クレジットカードだと使い過ぎてしまうから』という理由で、後払いサービスを利用いただく方が多いのも日本の特徴です」(西浦氏)

同じ後払いサービスなのに、目的が真逆というのは興味深い現象だ。

ネットプロテクションズでは、こうしたニーズを持つ消費者を「エシカル消費者」と呼び、不安のない買い物体験をしたいという思いに応えるべく、従来の「NP後払い」に加え、スマホによる決済プラットフォーム「atone(アトネ)」の提供も始めた。

同サービスを利用する加盟店で買い物する際には、クレジットカードや銀行口座などの登録は不要で、会員登録をすると異なるショップでの買い物の支払いを月1回にまとめたり、利用額をアプリで確認できたりといった機能が加わる。

1か月あたりの利用上限額を設定できる機能も実装予定で(最大5万円)、「買い過ぎが怖い」「商品を手に取って確かめてから支払いたい」「カード情報の入力が不安」という日本人特有のニーズに究極までフィットさせたサービスと言えるだろう。

今後はECサイトだけでなく実店舗での拡大も見込んでおり、さまざまな場面での後払いニーズに対応していくという。

拡大するBNPL市場には、国内外ですでに多くの事業者が参入し、競争は激化している。

国内でも、かつてのQRコード決済のようにシェア獲得をめぐって激しいマーケティング合戦が展開され、明確な勝者が生まれていくのだろうか──。

西浦氏は、違う未来を提示する。

「差別化が難しく利用特典や還元率によって消費者を呼び込んだQRコード決済市場とは異なり、BNPLサービスではすでに各社が独自の価値を打ち出しています。

たとえば、当社では安心して買い物したいという日本独自のニーズを満たすことを重視していますが、他社には高額商品を割賦感覚で購入できるといった西欧的なニーズに対応するところもあります。

お客様の中には、安心感がほしい、背伸びしたお買い物がしたい、ポイントなどお得感がほしいなど、さまざまなニーズがあります。これらのニーズに加え、実店舗やオンラインなどのシーンに応じても決済は使い分けられています。

クレジットカードを利用しながらも、その場その場で用途に合ったBNPLサービスを使いこなし、自分にとって最も便利な支払い方法を選ぶ消費者が今後も増えていくと考えています」(西浦氏)

わかりやすくて、安心な決済がほしい。日本独自のニーズに応え、進化するBNPLに注目しておく価値はありそうだ。

執筆:森田悦子

デザイン:藤田倫央

編集:樫本倫子

デザイン:藤田倫央

編集:樫本倫子

ネットプロテクションズ | NewsPicks Brand Design