なぜIPO価格は安すぎるのか? スタートアップ経営者へのアドバイス

コメント

注目のコメント

寺田氏の素晴らしい考察です。私も前職CFO時代に自社のIPOを経験した頃から同じ問題意識を持っていました。

記事に記載されていない部分に言及すると、日系証券会社は日本で新しく勃興した産業や、新技術についての知見が極端に少ないです。したがって、新産業における新規企業の適切なバリュエーションは能力的に行えないのだと思っています。

日系証券会社は、既に上場している類似企業が存在する場合のみ、社内のカバレッジ、M&A、リサーチ部隊がある程度の知識・経験を有しており、上場類似企業がない場合のナレッジは悲惨です。しかし、彼らは「無知の知」がないため、発行体や機関投資家を差し置いて未だにバリュエーションを主導し、無理矢理本来関係性のない/薄い既存上場企業の成長性やマルチプルを新産業の新企業に適用します。これがトラブルのもとになります。

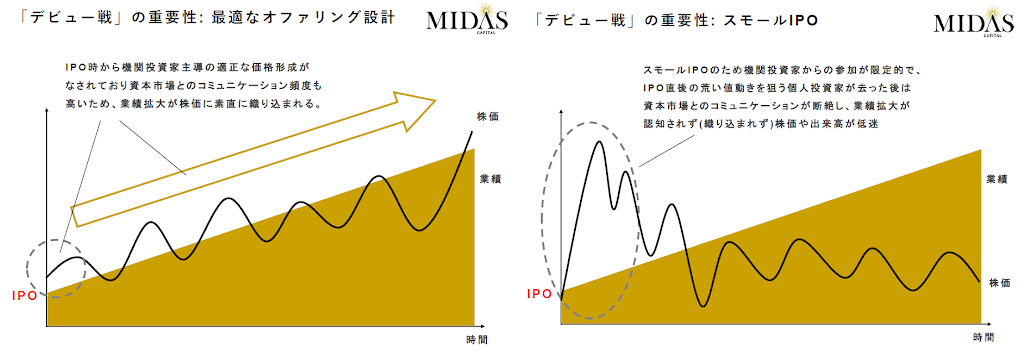

大型のIPO案件では、日系証券会社に加えて外資証券会社がJGC/ブックランナー(←いわゆる共同主幹事)に指名されることが多いです。外資系はグローバルネットワークを活用して海外での知見を利用しながら発行体の成長性やバリュエーションの検討を行うので、ミスプライスが発生する可能性が下落します。IPOディスカウントに関しては、ブックビルティング後の価格決定の後に数日のマーケット変動リスクがあるため、設定することはフェアだと思いますが、安易に20%とする議論が未だにあるとすると改善の余地がありますね。また、アンダーライターだけが決めるのではなく、ロードショーの結果、機関投資家からのフィードバックでディスカウントレンジを調整を行うプロセスも存在します。アンダーライターとしては設定したIPOディスカウント分の範囲内でのセカンダリーを追求して行くことも必要です。(小規模オファリングの初値ベースでは難易度が高まりますが、初値との比較が全てではありません)

『経営戦略、投資戦略と整合した形で、財務戦略の要となるIPOの進め方を考えていく必要がある。』という寺田さんのご意見に賛成です。発行体マネジメントは他社事例は事例の一つに過ぎず、自社のディール特性を踏まえたフェアバリューを理解しようとする姿勢は重要ですし、主幹事証券は投資家動向を踏まえたバリュエーションの考え方に関する議論を発行体と徹底的に行うべきかと思います。

IPOにおいては大きく分けて1発行体、2主幹事証券、3VCなど既存株主、4機関投資家や個人投資家など新規株主のステークホルダーがいます。局面によっては利害関係が一致しないため、IPOマーケットの健全化のためにもステークホルダーがフェアに議論していけると良いですね。公正取引委員会が動き出したことで話題の件について寄稿しました。編集都合で少し煽情的なタイトルになってしまいましたが、他の誰でもなくIPO企業の経営陣こそがプライシングを主導していくべきという思いで書いています。