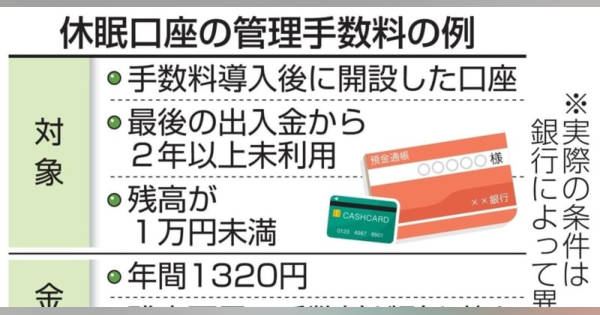

地銀3割が口座管理手数料 休眠状態の預金に、顧客負担増

コメント

選択しているユーザー

お金のリテラシーを高める良い機会と思います。

① 眠っているお金を活用する

少額であっても、大事なお金です。

お金は天下の周り物。しまっておくのではなく、

表に出して有効活用するのが吉です。

② 付き合う金融機関を絞る

これを機に、金融機関の役割を再検討するのが良いと思います。

通帳が多ければ多いほど、それにとられるリソースも増えていきます。

何事もシンプルが一番です。

③ 生活スタイルも変化させる

付き合いをネットバンクなどに絞ることができれば、

・通帳管理不要

・ATMはコンビニでOK(24時間対応)

など、生活に劇的な変化が生じるはずです。

お金のリテラシーを高める方法は、何も難しくはありません。

・お金の流れをシンプルにする

・変化を恐れず、行動する

これだけで、お金は勿論、自分の生活や時間の使い方は大きく変化します。

注目のコメント

銀行口座の開設が大変だから解約せずに置いておく判断が入る。ということを理解していないのではなかろうか。

日本は銀行口座が無くなると(反社会的勢力扱いの人は原則無くなるが)、色々なものが本当に回らなくなる仕組みになっているので、銀行口座の開設が大変だと開いた口座の確保は大事。

正直、少額だけ置いておくことにそこまでコストがかかるそのコスト側を外すほうが先。他のコメントにもあったが、預金保護の対象から休眠口座は外すとかは現実策。口座を置いておいたとして動いていないなら名簿上に情報を置いておく程度がそんなに大変と言うのが理解出来ない。

さらに言えば、任意団体に関する口座引き継ぎの扱いが非常に面倒。休眠口座化する理由の1つはここにある。休眠預金活用法案を導入したことによる必然的な動き。

愚かな国会議員たちは休眠預金を新たな財源だと思っている。

が、これまでは最終的に休眠預金には法人税が課され、一般会計の歳入になっていた。

すべての金融機関が休眠預金手数料を導入すれば、10年後には休眠預金はゼロになる。休眠預金を活用する事業も消滅しよう。休眠してる口座、私もたくさんあります。

なかなか近くに窓口がないとか、残ってるお金を送金するだけでも手数料取られるとか。

ここでいう地銀がそうなりがちです。

最近はメガバンクも窓口減ってきてるので、近い将来はメガバンクもそういう感じになるのでしょう。

個人的にはメガバンク4社の口座とネットバンク一社くらいあれば足りるな、という感じです。地銀のニーズが減りそうな気がしますが、地銀離れしないのでしょうか。