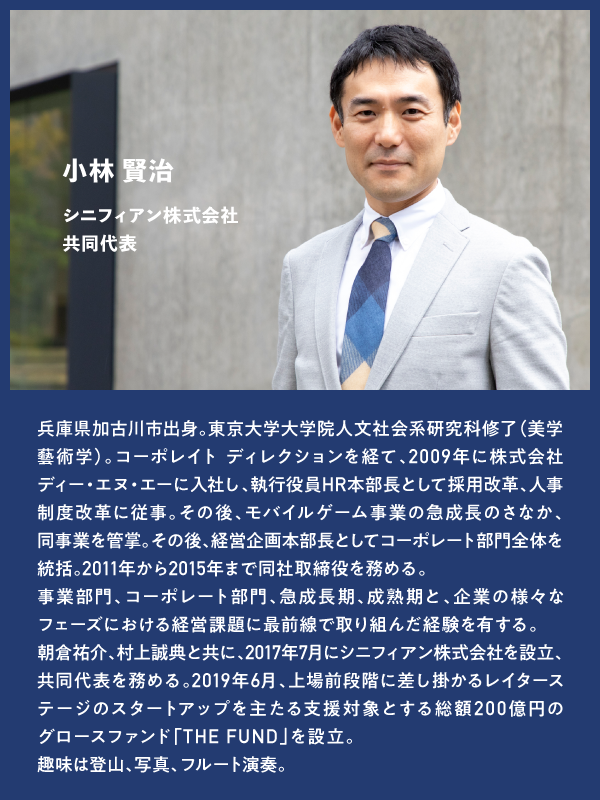

【小林×村上】攻めのスタートアップ企業こそ“ガバナンス”を構築せよ

2020/12/30

「NewsPicks NewSchool」では、2021年2月からPost-IPOのさらなる成長を目指す企業のためのコーポレート・ガバナンスについて徹底的に学び、ディスカッションするプロジェクト「スタートアップ・ガバナンス」を開講します。プロジェクトリーダーを務めるのは、シニフィアン株式会社共同代表の小林賢治氏です。

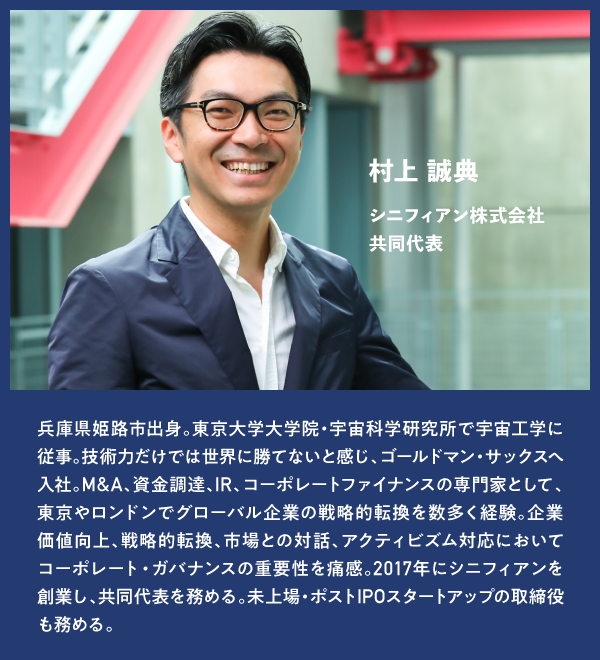

開講に先立ち、小林氏と、初回(成長企業にとってのコーポレート・ガバナンスの意義)のゲストを務める村上誠典氏(シニフィアン共同代表)にその概要とプロジェクトへの思いを語ってもらいました。

ガバナンスの3つのポイント

──今回の「スタートアップ・ガバナンス」プロジェクトを実施するにあたり、どんな問題意識が背景にあったのかを教えて下さい。

小林 コーポレート・ガバナンスに関する関心は、金融庁と東京証券取引所によるコーポレートガバナンス・コードの策定以降、日本でも高まっているのは事実です。

関連する書籍も数多く出版され、コーポレート・ガバナンスの基本的概念や仕組みについてよく見聞きするようになリましたが、ちまたで行われている議論の多くが、成熟企業を対象としたものになっていると感じています。

具体的には、東証一部や二部に古くから上場し、サラリーマン社長が何代も続いている企業において、経営者側と株主側の意向が合わなくなる中で、そこをどうアラインさせるかといった問題(いわゆる「エージェンシー問題」)についての議論などが挙げられます。

言うまでもありませんが、新興企業や成長企業にとってもコーポレート・ガバナンスは非常に重要なテーマです。にもかかわらず、「新興・成長企業×コーポレート・ガバナンス」という観点からの議論が非常に少ないのはずっと疑問に感じていました。

NewsPicksの読者層は、成長企業や新興企業に興味を持っている方など、まさにこの視点を必要としている層が多いこともあって、あえてこういうテーマを打ち出しました。

──なるほど。成長企業や新興企業にとってのコーポレート・ガバナンスの意義について、多数の企業を見てきた村上さんにも語っていただければと思います。

村上 成長・新興企業にとってのコーポレート・ガバナンスを考える場合、会社の現在地や日本における現実的な期待値を客観的に捉え、フェーズにあったガバナンスが必要であるという視点がまず1つ。

加えて、数年先を見据えた際、日本はコーポレート・ガバナンス後進国であることを踏まえ、上場企業全体の、将来におけるコーポレート・ガバナンスの水準がどんどんアップグレードされていくトレンドにあること。

更に、企業ステージも大きく飛躍する可能性があることを考慮していく必要があります。未来を想定し、準備をどう行っていくか。この2つの視点が必要です。

──その前提として、コーポレート・ガバナンスの定義をどう捉えていますか?

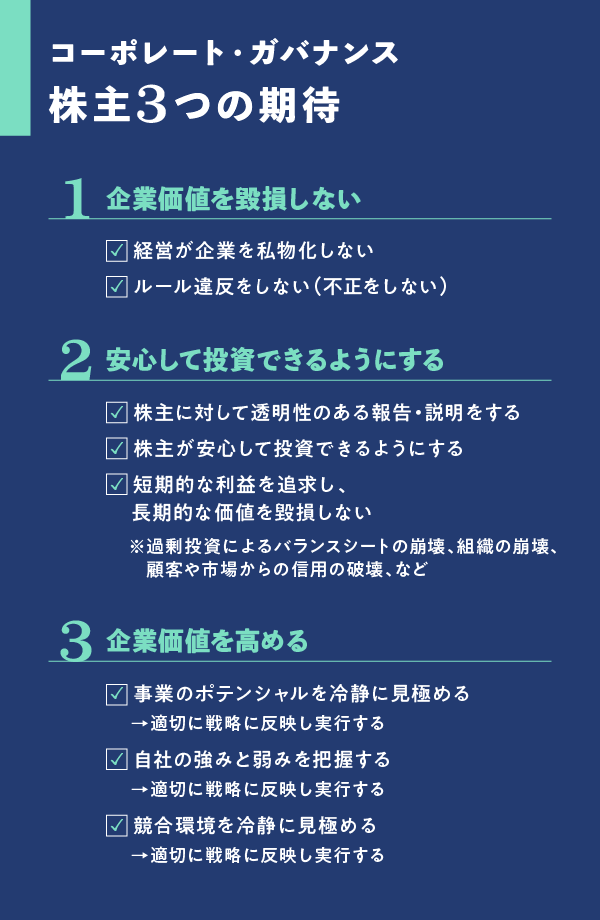

小林 下記は村上が書いたnoteですが、コーポレート・ガバナンスの要諦について非常によくまとまっているので、このnoteの内容を基に話します。以下の3つがポイントだと私たちは考えています。

ここにも挙げてある通り、本来コーポレート・ガバナンスとは広いスコープを持った概念です。ただ、なぜか多くの人がコーポレート・ガバナンスというと1)に関するコンプライアンス等の問題に限定してイメージしがちです。

ここで言われている「企業価値を毀損しない」ということの具体例としては、企業が違法行為をしないとか不正会計をしない、経営者が専横を振るわないということが挙げられます。

その意味で1)は、企業が間違ったことを行っていないか、という基本的な要素で、これが満たせていなければ不合格という足切りのようなものです。

より重要で見落とされがちなのは、企業価値の向上に関する2)と3)ですが、この部分についての議論がしばしば抜け落ちてしまいがちなのは、非常にもったいないと思います。

2)の「安心して投資できるようにする」ことを実現するためには、投資家や株主にきちんと説明を行い、長期的な利益を意識して戦略的に動いていることを示すことが非常に重要です。

投資家・株主との対話はコーポレート・ガバナンスにおける重要な要素であり、コーポレートガバナンス・コードでも明確に触れられているものの、狭い概念でコーポレート・ガバナンスを理解している人にとっては、投資家・株主との対話であるIRがコーポレート・ガバナンスの重要な要素であるというイメージは弱いのではないでしょうか。

3)の「企業価値を高める」という点は一番わかりにくいかもしれません。企業が長期的に伸びていくためには、自社の置かれた環境を正しく認識し、リスクをきちんと取っていくことが重要です。

事業環境を誤って認識した場合のリスクテイクは無謀なチャレンジにつながりかねませんし、将来の成長性をきちんと見定めていなければ、長期的な成長に対する仕掛けはおろそかになってしまいます。

経営陣が、市場・競合・自社をつぶさに把握できる体制を整え、その変化に即して修正していくことは、コーポレート・ガバナンスにおける重要な要素なのです。企業価値を大きく伸ばしている優れた企業は、こうした議論をハイレベルに行っているということにはしっかり目を向けるべきでしょう。

私は、これら3つの点を総合的に捉えた広義の意味で、コーポレート・ガバナンスをイメージしています。

村上 コーポレート・ガバナンスはアメリカなど海外から先進事例を取り入れた概念で、それ自体にはもともと先の3つの狙いがありました。ところが、2000年ごろエンロン事件を含めて不正が頻発したので、守りを固めるために、コーポレート・ガバナンスを強化することになったのです。

15年遅れで日本にようやくコーポレートガバナンス・コードが導入された頃には、日本語訳として「企業統治」という言葉が使われたり、内部統制やコンプライアンスに限定して捉えられがちであったため、守りの印象が強くなる傾向があり、結果的に日本におけるコーポレート・ガバナンスの概念は、一層1)「企業価値を毀損しない」というニュアンスが強くなっていると思います。

もう一つ、アメリカでは会社は株主のものであり、取締役を選任するのは株主であるという概念がベーシックに浸透しています。これは教育の差でもあるのですが、投資や運用、ファイナンスやガバナンスが一般素養になっているアメリカとの大きな違いです。

ところが日本は終身雇用を前提としたオペレーションやテクノロジー至上主義、村社会文化が強いこともあり、「売上を一番上げた人が社長や取締役になる」といった独自の出世の延長線上の役員専任プロセスが形成され、「取締役とは何か」が定義されないまま取締役会が運営されているのが実態です。

写真:asbe/istock.com

ブレーキであり、アクセルである

──守りだけでなく、攻めも含む広義のコーポレート・ガバナンスを実践することで、新興企業やスタートアップ企業に、どんな未来が開けてくると思いますか?

小林 攻めと守りを排反事象と捉えると、何か面倒なものを重ね合わせたような気がしてきますよね。この捉え方は、コーポレート・ガバナンスの根幹を見誤ってしまうと思います。

両者は成長のために双方必要なもので、陳腐な例えかもしれませんが、「ブレーキのない車でアクセルが踏めますか?」という話をイメージしてみるとわかりやすいと思います。

たとえば、一般に創業者が嫌がる概念の一つに指名委員会があります。指名委員会等設置会社の場合、代表取締役やその他の役員は、創業者が恣意的に決めるのではなく、社外取締役を過半数とする指名委員会、つまり外部の人が指名することが明確に定められています。

これは、代表取締役に対する監督の代表的な事項の一つであり、代表取締役の権限を制限するものであると経営者は捉えがちです。

確かに、経営者の専横が目に余るものであったり、長期にわたって期待値を大きく下回るパフォーマンスしか出なかった場合に、経営者に対して指名委員会が厳しい判断を下すというケースはあります。ただ、それは指名委員会の一側面でしかありません。

たとえば、社内でなんとなく年功序列的に社長を選んできた企業では、「社長の任期は○年」といった運用上のルールに基づき、代替わりが機械的に行われているケースが少なくありません。

そうした企業の場合、たまたま巡り合わせですぐれた経営者が出現したとして、株主が「この経営者にはもっと長く社長を務めてほしい」と思ったとしても、外部の目を入れた指名の仕組みがないため、現政権の社長が自身の判断で任期を延ばすことを憚る、というケースがあります。指名委員会によって外部の目を入れることで、こうした「パフォーマンスとは関係のない暗黙の決まり」に対して一石を投じることができます。

上記はスタートアップというよりは成熟企業に多くみられるケースですが、創業者が現役バリバリでやっているスタートアップのケースにおいても、外部の目が入った指名委員会の判断を経ることで、自身だけではうまく考えられなかったサクセッションプランの検討が深まるということもあります。

「外部の目を入れる」「社外取締役が積極的に関与する」=経営者にとってブレーキになる、と捉えるのは一面的であるどころか、誤った理解であると思います。

写真:deepblue4you/istock.com

──社内の経営体制や社外取締役制度、あるいはコーポレート・ガバナンスがうまく機能しているのはどんな企業ですか?

小林 私は新興企業ではユーザベースに非常に着目しています。

まず先のコーポレート・ガバナンスの3つの要諦の中にも挙げられていた株主への説明について、透明性の向上を非常に高いレベルで意識しています。それは、従来軽視されがちだった個人株主に対するディスクロージャーの姿勢などからもうかがえます。

同社は、単に説明をしっかりするというだけでなく、株主に対して表明した事柄を実行することを重んじています。

曖昧な経営目標ではなく、会社として達成すべき事項をコミットメントとして対外的に明確に示し、それが達成できなかった際にはしっかりとケジメをつけるということもやりました。そうした姿勢に信頼感が生まれるのです。

その実践にあたり、社外役員も多数入っているので、常に外部の目にもさらされつつ、緊張感のあるボードが運営されていることが想像されます。

ちなみに、本プロジェクトではユーザベース社外取締役の浅子信太郎さんにもゲストにきていただきますので、そのあたりのお話もお伺いできればと思います。

ソニーのガバナンス

村上 逆に、大企業で皆さんが知っているケースとして、ソニーを挙げたいと思います。

ソニーは典型的なグローバル企業で、グローバルガバナンスやグローバル経営を早い段階から取り入れています。

具体的には、プロパーや社内の執行を兼務する取締役が少なく、独立して非業務執行を担当する社外取締役の割合が多いという特徴が1つあります。いわゆるモニタリングボードです。

加えて指名委員会等設置会社であり、指名委員会、報酬委員会、監査委員会という委員会に分化した、ガバナンス体制にもグローバルスタンダードを取り入れており、その2つの意味で、お手本になることを早い段階から行っています。

また、今回のプロジェクトではサクセション(経営者育成)の問題も1つのテーマとして扱うと思いますが、ソニーではかつて外国人のハワード・ストリンガー氏がCEOを務めました。

その後任として、2012年に平井一夫氏(現ソニーグループ・シニアアドバイザー)がCEOに就任した際、CEOの選任プロセスをきちんと定めました。4銃士とメディアでも取り上げられましたが、社内で社長候補を選任し、しばらく時間をかけて育てつつ、トップとしての素養を見極めていきました。

現CEOの吉田憲一郎氏は、子会社のソニーネットワークコミュニケーションズの社長を務めたあと、本社のCFOを経てCEOに就任したという意味で、かなり違った畑のロールを経験した人物がCEOになったケースです。このようなCEOのキャリアパスの描き方もグローバル基準であり、一般的な日本企業ではまだ多く見られないスタイルだと思います。

加えて、ソニーは経営と執行の分離を意識的に推進しています。

写真:MMassel/istock.com

広範囲にわたり多角化経営を行っているソニーが、この10年で取り組んできたのは、事業ポートフォリオの入れ替えでした。アクティビストからも度々アタックされていますが、提言のかなりの部分がポートフォリオマネジメントに関わるものでしたので、当然といえば当然です。

直近でもエンターテインメント事業の強化のためにデジタル配信プラットフォーム等の買収を頻繁に行っていますし、コロナ禍による「巣ごもり消費」で好調なゲーム事業を強化しプラットフォームに育てていったり、CMOS事業も競争優位性を保ちつつ、スマートフォンなどの特定デバイス依存からの脱却を図っています。

エレクトロニクス事業は、グループ仕分けで集約化を行うにあたり、経営と執行の分離が極めて有効に機能した一例です。

これら一連の選択と集中、ポートフォリオマネジメント、守りと攻めのバランス、投資家との信頼感を醸成する継続対話の結果、株価が上昇したのです。まさにこれこそが、今回の講義でも扱うことになる攻めのコーポレート・ガバナンスです。

これらの施策の実行を可能にしたのも、コーポレート・ガバナンスですし、必要な打ち手に目を背けることなく向きあい、投資家とも向き合い続けることができるのも、コーポレート・ガバナンスがあってこそです。

──今回のプロジェクトの参加者は、スタートアップから上場後まで広くマネジメントメンバーや、それを支えるVCやファンドの皆さんがボリュームゾーンになると思いますが、彼らにとって、いわゆるホラーストーリーになるような事例があれば教えてください。

村上 私は、ガバナンスは経営チームを守るものであるとも考えています。

どういうことかと言うと、ガバナンスが利いていない状態で経営チームが暴走すると誰も守ってくれません。「なぜああいう判断をしたのか」ということになり、社長が自ら責任を取らざるを得なくなります。

でも、ガバナンスが利いていると、株主が選んだ取締役がしっかりレビューした上でサインオフします。経営チームの執行の判断ではなく、取締役および取締役会としてのリスクになります。ガバナンスには市場との対話も含まれますが、透明性のある開示、市場との対話を行う意味は、経営チームを守る意味でも大変重要なのです。

小林 経営者がリスクをとって意思決定をする際に、全ての事項を株主総会に上程することは不可能です。ですから、その代わりに株主の代表として同社に対する理解度が高く専門的知見を有する社外取締役を選び、彼らにリスク判断を付託しているわけです。

経営者からすると、経営経験や専門的知見を有した専門家を説得するのですから、合理的な判断でありさえすれば、全く何も知らない、どこの誰だかわからない人を説得するよりも実ははるかにハードルは低いはずです。それによって、議論を呼び起こすようなリスクのある意思決定がしやすくなるのです。

逆に、ガバナンスが機能していないために経営者が自信を持ってリスクテイクをすることができず、結果的にポストIPO企業が「第2の死の谷」に陥るケースも少なくありません。

リスクテイクと守りのバランスをしっかりと監督・助言してくれるようなガバナンスの設計を行えば、経営者が迷った時にはブレーキをかけ、必要なときには背中を押してくれるのです。

(聞き手:上田裕、中里基、構成:加賀谷貢樹、デザイン:田中貴美恵)

※後編に続く

「NewsPicks NewSchool」では、2021年2月から「スタートアップ・ガバナンス」を開講します。詳細はこちらをご確認ください。