株式会社ユーザベースは、2020年5月15日に2030年第1四半期の決算説明会を開催しました。当日の様子をほぼ全文採録でレポートいたします。

梅田:

本日はzoomによる決算説明会にご参加いただき、誠にありがとうございます。まず私から一通り説明させていただきまして、その後Q&Aに移らせていただきます。

最初は利益の考え方、セグメントを変更しておりますので、まずその説明から始めさせていただきます。

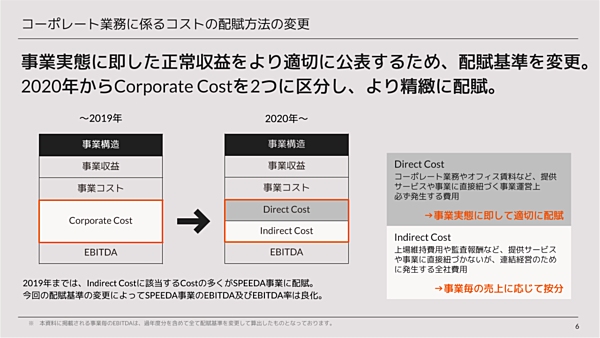

これまでユーザベース全体のインダイレクトコスト(全社間接コスト)の多くが、SPEEDA事業に配賦されていました。これはSPEEDAが創業事業であることと、SPEEDA事業が法人形態としてユーザベースに属している経緯があるためでした。

事業の実態に即し、より精緻に配賦し直していく必要があると考えまして、今回配賦基準を変更することにしました。具体的にはコーポレートコストを、各事業に紐づくダイレクトコストと、上場維持費用のような直接紐付かないインダイレクトコストの2つに分けました。

ダイレクトコストは各間接コストがどの事業に紐づくのかを精緻に割り振り、インダイレクトコストは事業毎の売上高に応じて、各事業に按分していきます。

全社間接コストの割り振り方を変えることで、事業の競争力や収益性をより見やすく変更いたしました。

その結果、SPEEDA事業のコスト負担がこれまでより軽くなり、本決算から収益率が上がっております。その理由というのは、セグメント変更を行ったことが前提にあることをご理解いただければと思います。

ちなみに、配賦コストは本決算から過去に遡り、基準を変更して載せております。本日ご説明させていただく中で出てくる利益率は、全て同じ配賦基準で時系列を追っていただけるよう作り直しております。

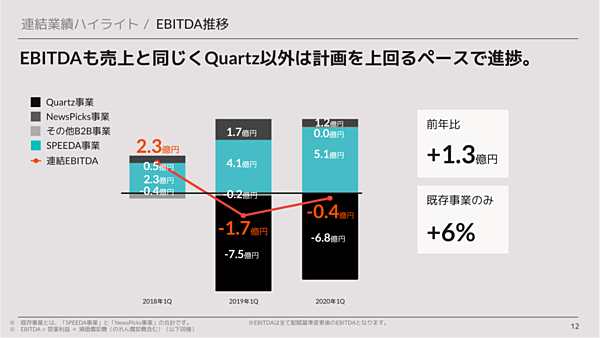

連結業績ハイライト

それでは連結業績の状況についてご説明いたします。

まず全社の状況ですが、B2B事業のSPEEDA、FORCASとINITIAL、NewsPicksの主要3事業は、安定して良い結果を残せた1Qだったと思っております。特にNewsPicksにつきましては、3月後半から有料課金が大きく伸びております。

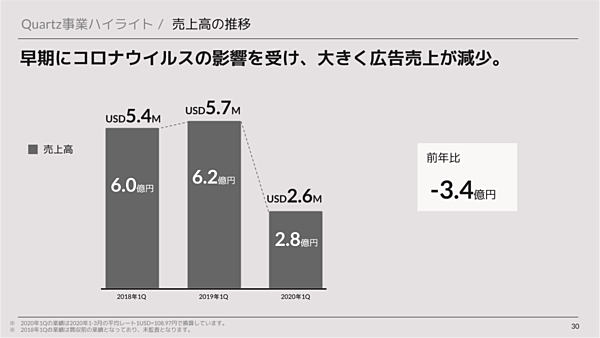

一方Quartzにつきまして、有料課金はNewsPicksと同様に伸びてはおりますが、新型コロナの影響を受け、広告事業の売上が減少しております。後ほどQuartzのパートで詳しくご説明させていただきますが、しっかりとした結果が残せなかったことは我々としても非常に反省しているところです。

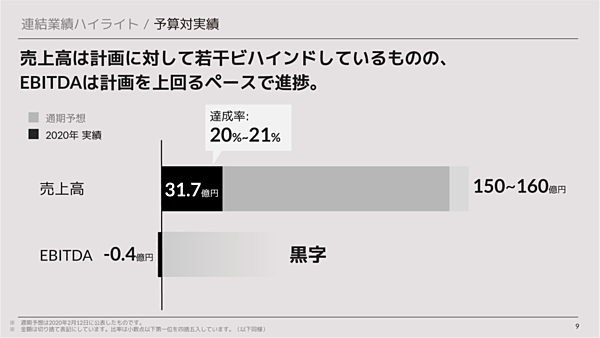

次に、年初に公表させていただいた業績予想に対する進捗を報告させていただきます。

売上高はQuartzの広告事業の売上減少によって若干ビハインド気味でありますが、EBITDAについては黒字に向けて計画を上回った順調な進捗を見せております。

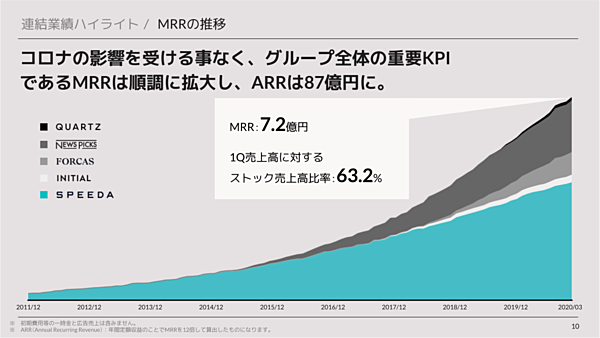

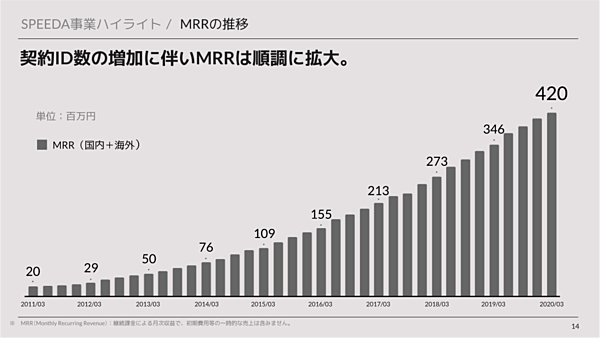

そして前回の決算よりMRR(毎月の課金売上)の総和をグループの重要指標として使わせていただいておりますが、これは新型コロナの影響を受けることなく、順調に成長を続けております。MRRはユーザベースグループの最も根幹を成す安定収益になるものです。

2020年3月末のMRRは7.2億円。すなわち、仮に今後12ヶ月間、一切事業を成長させることができなかったとしても、7.2億円×12ヶ月=87億円が弊社の売上として既に見込まれている状態です。これをARR(Annual Recurring Revenue/年間課金売上)と呼んでおります。

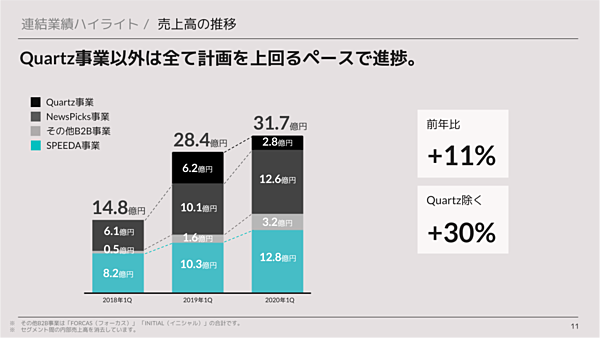

次は全社の1Qの売上高についてです。繰り返しになりますが、Quartz事業の広告売上が減少したことで、全体の成長率は11%と低い数値に留まっております。ただし、Quartzを除けば30%と、引き続き高い成長率を実現できております。

Quartzの広告売上の減少はありましたが、早めにコストコントロールに着手しておりましたため、今期の黒字化に向けた進捗は順調に進捗しております。ボトムラインは計画以上のペースで進捗しているとご理解ください。

SPEEDA事業ハイライト

それではここから各事業について詳しくご説明していきます。

SPEEDAのMRRは順調に増加を続けております。新型コロナの影響に対するご心配などもあったかと思いますが、SPEEDAは多くの契約が年契約ですので、新型コロナのような何らかのインシデントが起こった場合でも、すぐに影響を受けることはない構造になっております。

そして何より、多くのお客様にとってSPEEDAが無くてはならないサービスという位置づけになっているのではと思います。これはSPEEDAのプロダクト力、コンテンツ力が上がっていることに起因していると考えております。今後、仮にお客様側でコストカットが行われたとしても、コストカットの対象としての順位は低いだろうと自負しております。

2Qに関しましても、SPEEDAは引き続きユーザベースの収益を生む根幹事業として、新型コロナの影響を受けることなく、計画通りに成長していくと見込んでおります。

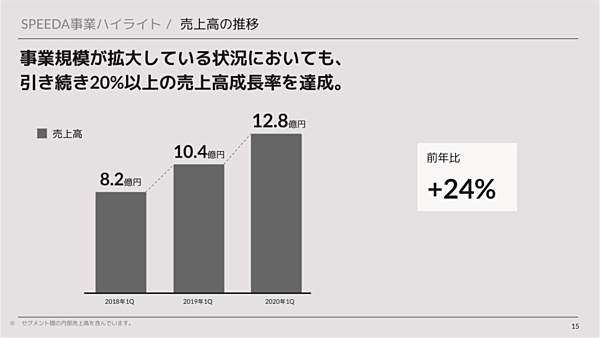

その結果、1Qの売上高は12.8億円と順調に成長を続けており、成長率は24%になります。

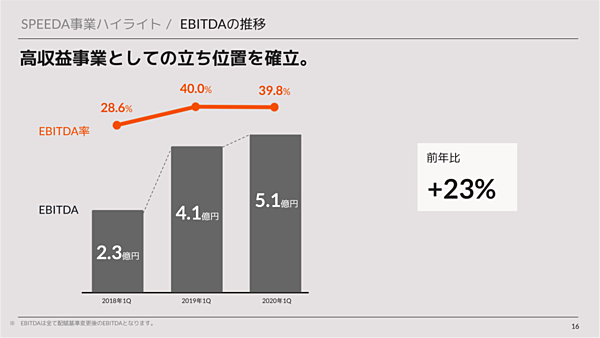

冒頭にご説明させていただいたコーポレートコストの配賦ルールを変えたことにより、前回のご報告から利益率が上がっております。

SPEEDA事業の利益率に関しましては、新配賦基準で約40%と算出しておりまして、高い収益率を誇るビジネスになっております。今後もSPEEDA事業は基本的に40%を正常収益と位置づけ、こののEBITDA率を維持していくことを事業方針として掲げております。

SPEEDA事業の今期の大きなトピックの1つとしまして、エキスパートリサーチ事業を展開するMIMIR(ミーミル)を買収しました。MIMIRは約6000名の専門家を抱える、専門家ネットワークを展開する会社で、今後はSPEEDAとMIMIRのサービスを完全に統合させていきます。

サービス統合によって、SPEEDAをご利用いただくユーザーの皆さまが、例えば市場規模や企業の財務データをリサーチする延長線で、さらに当該の業界や企業について詳しく知りたい、専門家にインタビューしたいと考えた際に、SPEEDAを通じてMIMIRが抱える専門家にすぐにリーチ、アクセスでき、そこでインタビューやディスカッションができるようになっていくようなサービスの全体像、世界観を考えております。こちらは夏頃に第一弾の統合サービスをローンチする予定ですので、サービスがリリースされた際に改めて皆さまにご報告させていただきます。

その他B2B事業ハイライト

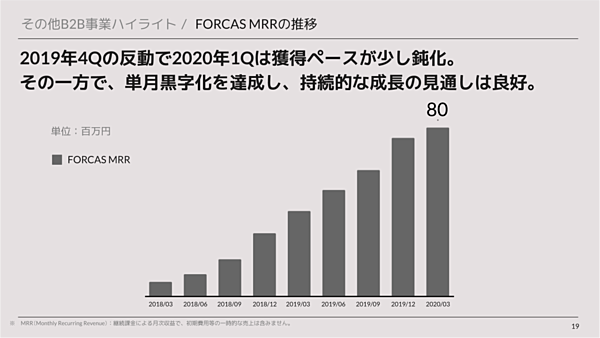

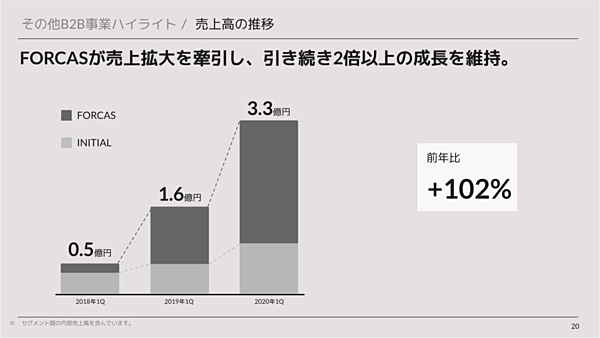

その他のB2B事業は、FORCASとINITIALが含まれる事業セグメントです。FORCASに関しましては、前期4Qの反動もありまして、1Qの獲得ペースは若干鈍化しました。

FORCASは立ち上げたばかりのサービスということもあり、SPEEDAに比べスタートアップ系の顧客が多くいらっしゃいます。そのため、新型コロナの影響による解約も多少出てきているのが現状です。

ただし獲得だけを見れば、ペースが鈍っているわけではありませんので、2Q以降も解約が多少増えてきておりますが、まだまだ挽回できる位置にいると考えております。

INITIALも順調に成長を続けておりまして、両事業合わせた売上高の成長率は前年比100%を超えております。

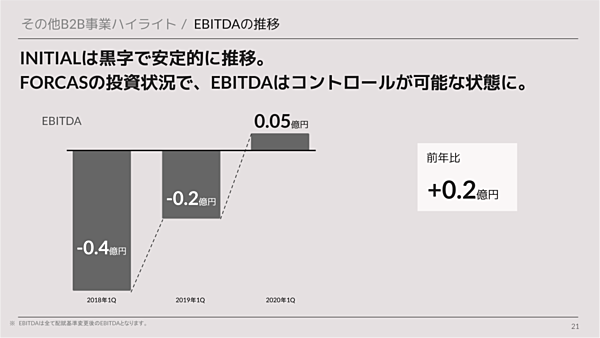

INITIALは前期より黒字化いたしまして、安定的に黒字を実現するフェーズになってきております。FORCASも単月での黒字化を達成いたしました。これまでFORCASとINITIALは投資フェーズの事業でしたが、今後は収益貢献フェーズに入ってくる事業であると捉えております。

NewsPicks事業ハイライト

続いてNewsPicks事業についてご説明させていただきます。

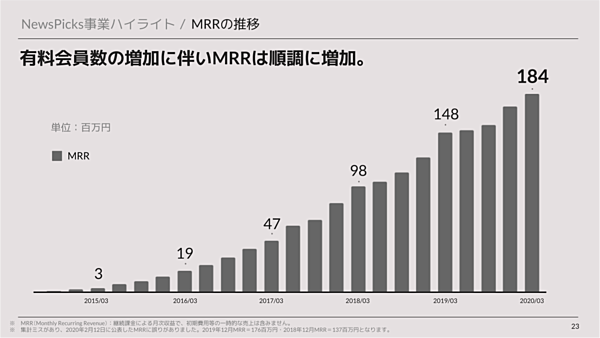

NewsPicksのMRRについては、昨期より法人版も含め単価の異なる複数のサービスが並行しておりますので、今後は会員数ではなくMRRを中心にお伝えさせていただきます。

1Qは個人会員を中心に有料会員が増加したことによりまして、順調にMRRが増加しております。

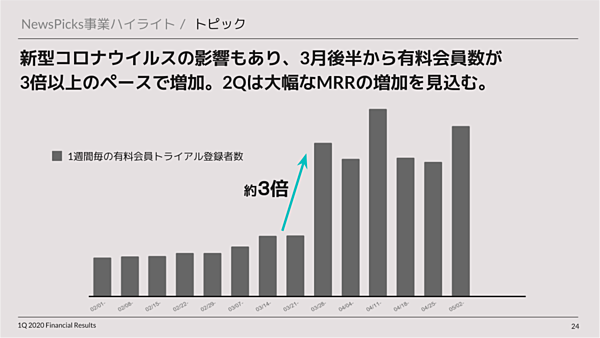

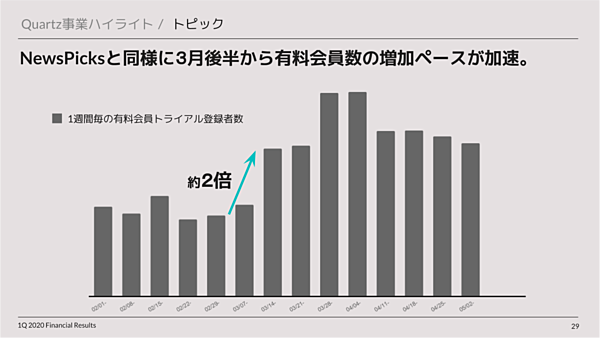

今期の決算には数字としてはそこまで大きく表れてはいませんが、3月後半からNewsPicksの有料会員の増加ペースが大きく上がっております。これは新型コロナの影響により、信頼性の高い情報へのニーズが高まっているところに、弊社が迅速に適切なコンテンツを配信できたことが主な要因と考えております。

今期のようなペースで会員数増加が永続するとは楽観視しておりませんが、いずれにせよNewsPicks事業にはポジティブな影響が出ている点を共有させていただきます。

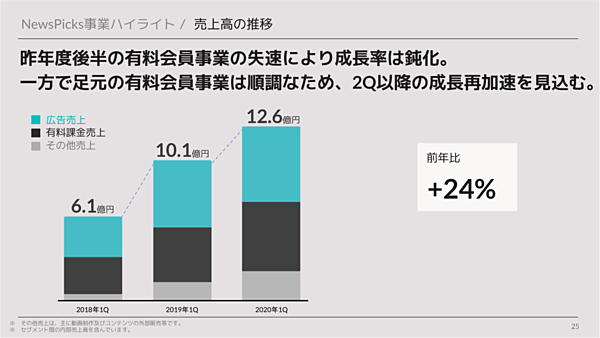

売上高に関しましては約12.6億円で、SPEEDAと同等の規模まで成長しております。前期末のMRRが全て反映されるのは次の決算になるので、売上高はMRRに遅行する形になります。そのため昨年末に有料会員数の伸びが若干鈍化したことが影響し、今期の売上高の成長率も鈍化しております。ただし先ほどお伝えした通り、直近の有料会員の増加ペースは過去に例のないペースは高まっておりますので、2Q以降の成長は期待できると見込んでおります。

広告売上に関しては、1Qは新型コロナの影響を受けることなく計画通りの成長を実現できております。有料会員、広告事業共に、順調に成長できたと我々は捉えております。

後ほどQuartzのパートでもお話しますが、Quartzの広告事業は新型コロナの影響を受けております。にも関わらず、なぜNewsPicksは影響を受けていないのかという点について、要因としては2つ考えられます。

1つ目は日本よりもアメリカのほうが、新型コロナの経済に与える影響が早期に出てきたというタイミングの問題です。

もう1つは、タイミングの問題があったとしても、NewsPicksがメディアとしてユニークなポジションを築いており、メディアとしての力がある点です。Quartzよりも強いポジションを作ることができていることも、大きな要因であると考えております。

広告主様から見て、NewsPicksは引き続き優先的に広告を出すべき媒体だと位置づけていただいていると我々も感じております。米国のように広告市場が大きく蒸発したとしてもそれがそのまま事業に大きく影響を受けるような悲観的な状況は想定しておりません。

ただし、当然ながら2Q以降も広告事業が新型コロナの影響を全く受けず、計画通りに成長できるかという点に関しては、そこまで楽観的には捉えるべきではないと思っております。経営としては、直近は順調でも今後は何らかの影響が出てくるはずだという前提に立って経営していくべきだと認識しております。

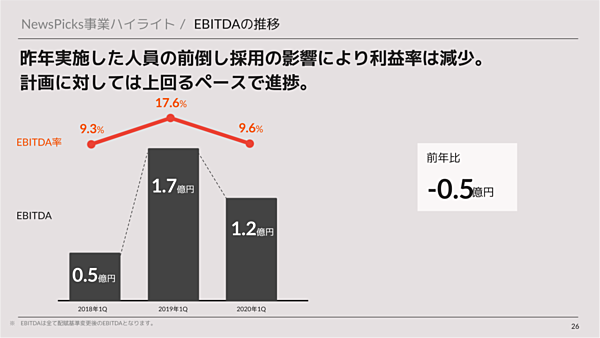

EBITDAに関しては、昨年人員を前倒して採用したとご報告させていただきました。そのことで固定費が上りましたので、それに紐付いて収益率が下がっております。ただしこの数値自体は計画を上回るペースで進捗しているとご認識ください。

Quartz事業ハイライト

最後にQuartz事業についてご説明させていただきます。

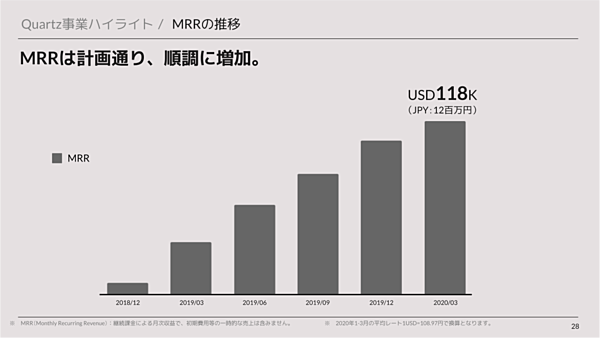

我々がQuartz買収以降、最も力を入れている有料会員事業について、MRRは計画通り順調に積み上がっております。

NewsPicksと同様に新型コロナの感染拡大以降、情報に対するニーズ非常に高まっていると感じておりまして、有料会員の獲得ペース、増加ペースは加速いております。そのため、2Q以降の成長率はさらに伸びることを見込んでおります。

一方で新型コロナの影響もあり、広告事業の売上は大きく下がっております。米国では日本より早く経済への影響が出ました。私も近くで見ていて、まさに経済が止まるような感覚を受けましたので、この影響は大きかったと言えます。例えば業界トップのニューヨークタイムズさえ、広告売上高が50〜55%下がるとを発表しているくらい、広告事業が米国で急速に蒸発しているのは事実です。

ただ、外部環境がタフな状況になることで、これだけ会社の業績に影響を受けてしまうという事実は、それだけ十分に強い事業をつくることができてこなかったことの示唆でもあります。広告主様からすると無くてはならないもの、must haveのサービスではなかったことに他なりませんので、経営陣一同この結果を真摯に受け止め、反省する必要があると考えております。

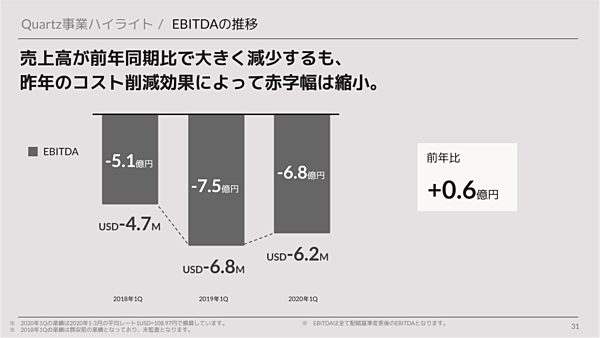

一方で売上の減少と比較して、コストコントロールは早めに手を打ってきておりますので、赤字幅は想定より抑えられている状況です。

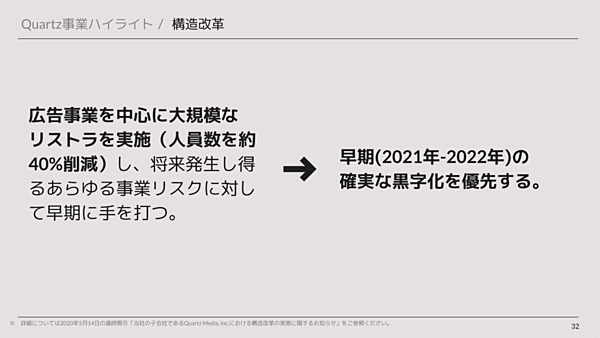

以上の直近の状況を踏まえまして、Quartz事業の構造改革を実行するために約40%の人員削減、リストラを本日米国で実行いたしました。これはQuartz事業の大きな方針として、これまでのトップライン拡大のために積極投資する方針から、まずは黒字化し永続的なサービスを作ることを第一優先にすることに変更したことが主な理由です。

広告事業のように外部環境の影響を受けるということは、それだけ十分に強いビジネスに育っていないということの何よりの表れですので、まずは広告事業の固定費を一気に下げるためにリストラを実施しました。よりフォーカスを絞り、資源を有料会員にかけていくことが今回の構造改革、リストラを実施した一番の目的になります。

Quartzに関しましては、私が買収時から主導してきた事業なので、とても難しい判断であったことは事実です。新型コロナの影響も少なからずあったことは間違いありません。待てば必ず広告事業は回復するだろうという意見もありましたし、私もそのように考えることもありました。

しかし経営を外部環境など何らか自分のコントロール外のものに委ねてしまう発想になっている時点で、やはり良くないと考え、長い目で見て強いビジネスに転換させるためにも、早く手を打つことが最良であろうと考え、40%の人員削減を決断しました。今後どのような状況になっても、黒字化し収益貢献する事業にしていくことを、トッププライオリティとして取り組んでいくつもりです。

以上がユーザベースの第1Qの説明になります。ここからQ&Aに移らせていただきます。

質疑応答

Q1:Quartzリストラの概算金額を教えてください。その費用は2Qに乗るのでしょうか

梅田:

こちらについてはCFOの千葉からご説明させていただきます。

千葉:

梅田からもお伝えいたしましたが、こちらのリストラについては先日Quartz社内でも説明をしております。Quartz全体の40%(約80名)にあたるメンバーに対して今、最後の精査や退職金の支払いをしていますのでレンジでのご説明になりますが、約2.5Mドル〜3Mドル程度の費用を見込んでいます。こちらについては最終的に人数が確定したら金額がFIXしますので、適時開示にて皆さまにお伝えできればと思っております。

計上のタイミングについてはご指摘のとおり、第2四半期に特別損失というかたちで計上させていただく予定です。

※決算説明会では40名と回答しておりましたが、正しくは40%となりますので本レポートでは修正しております。

※決算説明会では約2.5億円〜3億円と回答しておりましたが、正しくは約2.5Mドル〜3Mドルとなりますので、本レポートでは修正しております。

Q2:新型コロナの影響で法人向け事業の解約率が上がり、成長が鈍化する見方はあるのでしょうか

梅田:

こちらはB2B SaaS事業を統括している佐久間から回答させていただきます。

佐久間:

梅田の説明にもあったように、FORCASについてはスタートアップのお客さまも多く、新型コロナの影響を受けて解約が出ている部分もございます。SPEEDAに関してはそのような影響が顕在化している状況ではありません。もちろん、今後そのようなお話が出てくることも考えられますが、成長が大きく鈍化するようなことは考えておりません。

獲得サイドについて補足しますと、私たちは1月末から原則リモートワークに移行し、3月末からは完全にリモートワークとなりました。それまで我々は大勢の方に実際に集まっていただくイベントマーケティングを実施しておりそこが強みでもあったのですが、急速にオンラインにシフトしてまいりました。

結果として例えば、FORCASでは3,000名以上集客できたオンラインイベントを開催したり、SPEEDAでも数百人単位のオンラインイベントをコンスタントに実現できるようになりました。オンラインイベントに参加いただいた方から実際にオンライン商談や契約につなげることができておりますので、この状況下でも獲得ペースは鈍化していないということを強調させていただければと思います。

Q3:米国でリストラを行なったのであれば、米国法人で減損させる必要があると思う。現時点で減損が未決定なのは、タイミングの問題なのかその必要がないのか。減損の場合の資本増強の考え方は

梅田:

この点につきましてはまず私から回答させていただき、その後CFOの千葉から補足させていただければと思います。

まず減損に関しましては、仮に今年私たちがすべての膿を出し切りたいと考えたとしても、私たち単独で決めることはできず、監査法人の皆さまの判断と合意できる必要があります。その上で、減損の判定というのは売上高だけでなく利益や、これまで大きく投資してきた有料課金事業の立ち上がりも重要なファクターになってきます。今回のリストラを行うことで売上高には影響がありますが、有料課金事業は計画以上に伸びている事実は変わりませんし、リストラにより収益性は逆に増す予定なので、現時点では減損の必要性はないという監査法人の方からの見解をいただいております。

千葉:

ポイントとしては梅田からのとおりですが、若干補足させていただきます。ポイントとしましては、私たちは広告事業で利益を大きく出していくという目的で買収したわけではありませんので、有料課金事業の進捗がまず第一にあります。今回リストラを実効することで広告事業には一定の影響が出ると思いますが、利益はむしろ、昨年度末に出した減損計画に対してほぼインラインで着地する見込みで進んでおります。利益をベースにしたDCF(Discount Cash Flow、企業価値算出方法)で計算したときの企業価値へのインパクトは、それほど大きくない状況です。また、DCFは中長期のTerminal Valueが重要になってきますので、ここに対する影響を引き続き監査法人の皆さまとも協議させていただきたいと考えております。

ですのでご質問への直接の回答としましては、現時点での減損の可能性はないという判断をしております。

梅田:

減損はやはり私たちだけで決められることではありませんが、大きな方針としましては、とにかくQuartzをこのタイミングで徹底的に強くするということは変わりありません。これが何より重要で、リストラを実行するからには、もともとの事業計画よりも早いタイミングで黒字化していかないといけないというのが私の思いです。

Q4:Quartz社内の雰囲気はどうでしょうか?

梅田:

米国時間の本日リストラを行いましたが、当然インパクトはございましたし、私としても辛い決断でありました。社内のSlack(注:チャットツール)に #goodbye というチャンネルを作り、今回リストラの対象となった80人の方々が連絡先などを投稿し、これからもKeep in touchで行こうというやりとりもしています。

消化しきれていない部分もあると思いますが、残ったメンバーに対しては週明けの月曜日にCEOのZachから、あらためて今後の方針や役割変更について説明する予定です。そこが新生Quartzとして前を向いていく重要な日になると考えております。ですので私たちとしても「全然大丈夫です」と楽観視しているわけではなく、非常に注視していかなければいけないポイントだと認識しております。

Q5:3月以降の有料会員増加数が従来の3倍に達してるとありますが、課金率への動向を教えてほしい

梅田:

トライアル数が大きく増えたことによって、有料会員への転換率は若干下がっている部分はありますが、全体的にみて大きく変わるものではありません。ですのでこのままトライアルが増加した分、第2四半期では有料会員の増加ペースも加速すると考えております。

Q6:昨年11月に有料会員向けニュースレターを中心にしたQuartz Japanを立ち上げられていますが、今回のQuartz全体の構造改革に伴い日本版事業にも影響はありますか?

梅田:

日本版の事業には全く影響はありません。今年の年末には日本版だけで黒字化を見込んでおりますので、引き続き変わりなく事業を運営していく予定です。

Q7:MIMIR買収の業績インパクトを教えてください

梅田:

こちらは佐久間から回答させていただきます。

佐久間:

もともと我々の持分法適用関連会社だったMIMIRの完全子会社化を4月に発表しました。

MIMIRはスライドの説明にもあった通り、エキスパートネットワークという形で専門家の知見をインタビューで届けるサービスを展開しております。

今まさにPMIを進めておりまして、営業の相互紹介からまずは進めております。その業績影響は今年はまだまだ小さい。

エキスパートネットワークビジネスというのは、ともすれば労働集約的になってしまうんですね。クライアントから依頼を受け、そこに適している専門家をWEB上や自社のデータベースから調べ出して、1件1件マッチングさせていく。

そのような形も初期は展開していきますが、やはりSPEEDAと統合することを機に、テクノロジーを活かした新しい形のエキスパートネットワークサービスを展開したいと考えておりまして、それが梅田も申し上げた通り、今年の夏頃に最初のバージョンをお見せ出来るかなと考えております。

開発期間が必要で、そこからテクノロジーを使った形でサービスを展開していくので、業績として大きく乗ってくるのは来年以降だと考えております。

Q8:リストラ後のQuartz広告収益の規模感について教えてください

梅田:

こちらに関しましては、今この場で「いくらです」と皆さんにはっきりお約束できる形では、まだ示せないなと思っておりますので、こちらに関しては見え次第、しっかり業績報告の中で入れさせていただきたいと思っております。

ただ言えることとしましては、現状、我々が期初にお出しした業績予想を変更するレベルではないとご理解いただければと思っております。

Q9:NewsPicksの広告の3〜5月の変動状況を教えてください

梅田:

NewsPicksの広告に関しては、まず1Q(1〜3月)に関しては、ほぼ(新型コロナの)影響なく事業計画通りの実績を出すことができたかなと思っております。

4-5月に関しましても、しっかり案件は積み上がって実行できております。先日もトヨタさんから、KINTOの広告、新しく動画番組を始めましたが、そのような形で新しい広告案件も始まっています。

ただやはり緊急事態宣言が出た後、一旦広告出稿を見合わせる、様子を見ようという広告主様が出て来ているのも事実でございます。ただ、それがどれくらいの影響になってくるか、まだしっかり皆さんにお伝えできるレベルにはなっていません。

ただ米国のように、ニューヨークタイムスが55%の広告事業が消滅するような、そんなレベルの大きなインパクトが出るような状況ではないと思っております。現時点では、ですね。

もし、非常に大きなインパクトが出てくるようなことがあれば、もちろんご報告させていただきます。

Q10:2020年12期末のNewsPicks収入会社計画前提の有料課金者数に対し、足下の進捗はどの程度の水準へ達しているのか。

梅田:

これは当初我々が掲げていた計画(2019年12期末)、NewsPicksの有料課金の計画で言いますと、既にほぼ達成する水準まできています。それくらい足下は非常に好調な形で有料課金が積み上がっております。これはほぼ達成することが射程圏内に入っていて、5月中には達成出来る可能性もあると思っています。

Q11:NewsPicksの有料会員トライアル登録の好調の背景と、その持続性への見方を教えてほしい

梅田:

まずやはり社会背景が当然あると思っています。新型コロナウィルスによって、より社会の不確実性が増している状況だからこそ、情報に対するニーズが非常に高まった。なおかつ、皆さんがStay Homeという形で家にいなければならなかったので、よりデジタルコンテンツに接する割合が増えたのが、まずあったかなと思っています。

その中で、他社さんのコンテンツと比較してみていただけると分かるんですが、どこよりも早く、読者さんが必要としているコンテンツを出してきたという自負を持っておりますので、非常に迅速に、編集部中心に動くことができたというのが、まず1つ。

2つ目が、テキストだけでなく動画でも積極的にコンテンツを出したこともありまして、動画がもう1つの、新しい会員を獲得チャネルになりましたので、佐々木を中心に2年前から始めている事業ですが、有料課金を獲得するという意味でも、花を開いてきていると我々は捉えております。

今後の持続性に関しては、やはり社会的な背景が少なからず影響しておりますので、これが永続的に続くかどうかに関しては、「続く」という前提を我々は持たないほうがいいだろうなと思っています。

それくらい経営としては保守的に事業を運営していくべきだなと思っておりますが、足下も引き続き好調な状態が続いておりますので、社内・チームとしては一時的なものではなく、このまま好調なペースを出来る限り持続できるように、様々な形を模索しております。

Q12:各事業の解約率の状況について解説してください

梅田:

まずNewsPicksに関しては、逆に解約率は現状下がっております。これは獲得数も増え、解約率も下がっているという形が足下の状況ですので、非常に良い状況だと思っております。

B2B SaaS事業に関しては佐久間から回答させていただきます。

佐久間:

先ほどの解約に関するご説明と少しかぶるところがありますが、SPEEDAに関しては現状影響は出てきておりません。

FORCASに関しては先ほどご説明した通り、スタートアップのお客様が多い状況もあり、解約率が少し悪化しています。

INITIALに関しては、スタートアップ領域に特化しているので、現状少し影響が出てきており、解約率が少し悪化してきているような状況です。

千葉:

NewsPicksに関して補足します。

直近、足下、梅田がご説明した通り、3月中旬以降、有料会員数の登録も増えてきております。そのうち年間割引でご契約いただく方が非常に増えておりますので、その影響により、足下の解約率はかなり改善していると私からも補足させていただければと思います。

Q13:MIMIRはビザスクと競合しますか? この領域はどういう理由で成長領域なのか、解説してほしい

梅田:

こちらは佐久間から回答させていただきます。

佐久間:

2つのご質問なので順番にご回答差し上げます。ビザスクさんと競合するかという点に関しては、部分的に競合すると考えています。

ただ、ミーミルは「クオリティエキスパート」ということを訴えており、例えばMaaS(Mobility as a Service)や宇宙ですとか、先端領域の専門家をネットワークしている。それを「クオリティエキスパート」と呼んでいるんですが、そこにすごく強みがあると。

これはSPEEDAとすごく相性がいいんですね。昨年「SPEEDAトレンド」という形で、まさにこのような新しいトレンドに関する解説するレポートをどんどん出していくことをやっています。なので、そのような先端領域に関しては、独自のポジションを既にある程度築いていますし、確固たるものを築いていけるかなと考えております。

成長領域なのかという点に関して、まずSPEEDAのユーザー様からのニーズが非常に大きい領域であると認識しております。SPEEDAは世の中で利用可能な情報をできる限り集めて構造化し、お客様が利用しやすい形で届けていきます。最後、どうしてもそこでアプローチできなかったのが「人の知見」なんですね。人の頭の中にある情報やリアルな経験知を知りたいというところまでカバーすることができていなくて、そこが今回カバーできるという形で、既にお客様のニーズを確認しておりますし、成長する可能性があると考えております。

SPEEDAがここまで成長してきた理由の1つが、一部の人に限定された、例えばコーポレートファイナンスを用いたような、企業や業界のテクニカルな分析を、どんどん事業会社の方が一般に使えるような形で民主化していったところがあると思います。

エキスパートネットワークもまさに同じようなビジネスで、今、エキスパートネットワークの主なユーザーはプライベート・エクイティファンドですとか、コンサルティングファームなど、我々が「プロファーム」と呼ぶようなSPEEDAのコアユーザーの方々です。

そこから徐々にその価値が事業会社の方に広く広まっていく、まさにその民主化のタイミングにあると我々は考えておりまして、そういう意味でSPEEDAと同じような形で成長を実現できると考えております。

Q14:Quartzの広告を中心としたリストラにより、同事業の広告関係の営業力はどれくらいダウンしたのか(営業体制は半分以下になったとか)。有料課金を伸ばすとしても、NewsPicksと同様、広告・課金で半々の収益を目指すに際し、大きな戦力ダウンとはならないのか

梅田:

今回一番リストラの対象になった人数が多いチームは編集部になります。ただ、こちらに関しては、もともとQuartzの広告収益を生むためのページビューですね。UU(Unique User)が2000万UUくらいあったんですが、新型コロナの影響もあり、UUはずっと伸びていました。

伸びてはいるんですが、十分な広告在庫を埋めるだけの広告案件が入ってこなかったのが大きな問題としてありました。

2000万UU、3000万UUを取っていたとしても、それが収益には全く紐付いていない状況になっていました。なので、一番今回我々がリストラでスリム化したのは、仮に2000万UUが1000万UUになったとしても、まず現状の広告売上には影響しない部分になります。なぜなら広告在庫が全部売れていないから、という状況でありますので、まずそこにフォーカスして手を入れた形になっております。

広告の営業チームは売上高を作っていくうえで、ヘッドカウントがそのまま売上につながるところになりますので、ここは多少リストラしなければならない方はいましたが、そこまで大きくはしていないというところです。

一番大きなところは、PV・UUを作っていたところを下げたということです。そこの原動力になっていたのは無料記事。この無料記事を書いていた編集部のチームです。

将来はもちろんNewsPicksと同様の、広告と課金が1:1の収益を目指していくことは変わらず目指していかなければいけないと思っております。そこを当然目指すのですが、やはり第一優先にするのは「早期の黒字化」ですね。

そのためには、まず固定費を下げるということ。そこの固定費を下げるところは、収益に直結していないところ、現状の売上高に影響を与えないところを中心に、精査をして実行したところがあります。

Q15:先程の質問で、佐久間さんからNewsPicks法人契約の解約の動向に言及がなかったので、ご担当者から説明してほしい

梅田:

これは私から回答させていただきます。NewsPicksの法人版は昨年始まったばかりというところがありますので、トライアルで実施していただいた会社様、トライアルフェーズの会社様が非常に多くありました。ですので、これを解約というかどうかは難しいところではあるんですが、トライアル段階で、新型コロナの状況、不透明なところもあり、本契約に至らないところは何件かあり、1Qに関しては前回の4Qほどの伸びは見せませんでした。

ただ、NewsPicks法人版は始めたばかりの事業ですので、まだ解約動向に関しては、時系列で解約率がどうなっているかなど、十分お伝えできるまで、まだ事業の歴史がないとご理解いただければと思っております。

ただ、やはりNewsPicks法人版に関しましては、少なからず影響を受ける可能性はあるんじゃないかなと思っております。ただ影響は受けるんですが、現状我々が今年、NewsPicksの法人版から計画していた事業計画は少なくとも達成できるレベルにはいけるんじゃないかなと思っておりますので、NewsPicks法人版が大きく影響して、弊社の業績予想などに関係してくるかというと、そういうことは起きないだろうと思っております。

Q16:有料会員数100万人という目標があったと思いますが、有料会員数の開示がないのであれば、目標MRRを示すべきではないでしょうか?

梅田:

ご指摘の通りだと思います。

100万人を提示させていただいたときは法人版がありませんでしたので、シンプルに「100万人」という形でご提示しておりましたが、目標をMRRにしておりますので、このMRRがどういう目標になっていくかということも合わせてセットでやらなけばいけないというのは、ご指摘の通りかなと思っております。

ちなみに特にNewsPicksやB2Cのサービスは、事業の売上高、事業の成長性を見ていくうえでは、MRRが最もシンプルかつ事業の実態を見ていただける数字であることは変わりませんが、メディアとしての力ですね。B2Cのメディアとしての力、どれだけの人たちにコンテンツを届けられているか? どれだけの人たちに影響力のあるメディアかどうか? を見て頂くうえでは、引き続き会員数は重要な数字になってくるかと思いますので、定期的に、例えば1年に1回ですとか、そのようなタイミングで、この会員数の推移がどうなっているか、メディアとしての力はどれくらいかというところは、開示は継続していきたいと思っております。

ただ、四半期ごとに追いかけていく数字ではないだろうと我々は思っておりますので、これからはシンプルに、常に1つの事業で1つのKPIという形で四半期では数字をMRRに統一させていただいております。

Q17:QuartzのUUの推移についてコメントをお願いいたします

梅田:

先ほど別の回答の中でも少し含めさせていただきましたが、UUは今回、これはQuartzだけでなく、おそらく他社のメディアさん全般もなんですが、非常に伸びておりました。これが3000万UUくらいまで到達しておりました。

ただ、それが収益に結びついていたかというと、やっぱり広告需要が十分にありませんでしたので、収益には反映されていなかったというところです。

Q18:Quartzについて。現状、買収時に掲げたコンテンツ、コミュニティ、キュレーションのトライアングルは機能していますか

梅田:

これは残念ながら想定通りには機能していないというのが率直な答えかなと思っております。

特にコミュニティですね。ちなみにコンテンツとキュレーションは非常に機能しております。これがまさに有料会員数が伸びている原動力です。例えば、キュレーションは「Quartz Daily Brief」という形で、毎朝キュレーションコンテンツをEメールで出しています。毎週末、新型コロナの影響はどうなっているかということも、キュレーションコンテンツで、それだけ見れば新型コロナ全般について分かるようなキュレーションコンテンツを出しておりまして、そこでまず無料ユーザーさんがエンゲージしていただく。そこにDeep Diveの深堀りオリジナルコンテンツを出して、有料会員に転換している形になっていますので、コンテンツ、キュレーションは非常に機能しております。

ただ一方で、コミュニティがなかなかうまく機能しなかったのが、振り返ってみたところの結果ではないかなと思っております。

Q19:梅田さんのメインの東京へ拠点を移す可能性はないか。会社全体の経営の観点ではその方がいいと思うが

梅田:

私はどこでも、会社にとってベストである場所にいる所存ですので、十分その可能性はあると思っております。

Quartzに関しては当然ながら私が非常に思い入れもあり、主導してきたものですので、こういう形で収益化優先でリストラもしなければならなかったということに関しては、非常に責任を感じております。

こちらに関しては、私がどうこうしたいという思いも当然ありますが、当然ながら私以外の取締役のメンバーで、梅田は今後どうすべきかということはしっかり話をしてもらって、私の意見+α、社外取締役も入れた他の取締役メンバーの意見を参考にしながら決めていきたいと思っております。

ただ、今回広告事業が新型コロナの影響を受けてしまい、このような形で一度会社をダウンサイズするという意思決定をしたんですが、ユーザベース全体として海外を諦めるのかということになると、全くそういうわけではないと思っています。

少なくとも私は、皆さんにご信任いただいて社長をやらせていただいている限りは、ユーザベースを創業した理由の1つでもありますので、グローバルなサービスを作り上げていく、グローバルカンパニーにしていくことに関しては、そこの旗は下ろしていかないということははっきりしております。

ただ、しっかりここから学び、しっかり皆さんにお約束した収益化、これはしっかり守っていかなければと思っておりますので、ここのディシプリンと反省はしっかりやっていきます。ただ、大きな方向性は変わらないということだけ、最後に付け加えさせていただきます。

Q20:広告と課金の収益を半々にすると言っていますが、競合のニューヨークタイムズは売上高に占める課金の割合が7割くらいあったと思います。最大手の状況を見ると、広告と課金を半々にするのは現実的でしょうか?

梅田:

これはQuartzに関していきますと、もともと広告100%の会社で、歴史的にも非常に広告が強い会社でしたので、やはり広告の収益が多く、そこにだんだん課金の割合が増えていくのは、どちらかと言うとそちらのほうが現実的な形ですね。

どれだけ課金の成長スピードを上げることができ、広告と課金で半々にできるのかというところが、何年後に来るのかが1つポイントになってくると思います。

NewsPicksは広告と課金を同時に始めて、初めは広告のほうが売上が先に立ちましたので、8-9割が広告売上で、その後、課金の成長率が上がってきたことで、5〜6年経った段階で、半々になってきたと。今も両方成長しておりますので、50:50くらいの比率を継続している形かなと思っております。

こちらに関しては、これは5割にするのか6割にするのか7割にするのかというのは、一つの仮説でしかありませんので、最終的にどうなるのかは、やりながら考えていくところがあるかなと思っております。

ただ、特にこのような状況下においては、安定的な収益を生む課金の重要性が増しているのは間違いありませんので、ここの成長を第一優先にやっていくということは、NewsPicks、Quartzを通じて変わらないことになります。

その結果、課金の売上高比率は想定より高まっていくことは、十分考えられるのではないかなと思っております。

Q21:先程、佐久間さんから、オンラインイベント経由で獲得が順調という説明があったが、だとしたら筋のいいサービスであれば、今後もオフラインによる集客する意味はやや低下する、つまり獲得効率は上がるのではないか

梅田:

こちら、佐久間から回答させていただきます。

佐久間:

おっしゃる通りで、実際に獲得効率は上がっております。新型コロナの影響から回復した後も、オンラインイベントでしっかり集客し、商談につなげていく形ができたということは、我々の長期的な強みになっていくと考えております。

Q22:2020年12月期の会社計画は変えられていないが、もしとりあえず維持したのではなく、実効性のある目標で有り続けているのであれば、事業別のミックスはどのように変わっているのか

梅田:

ご指摘の通りで、当初想定よりも事業別のミックスは変わってくる可能性があると思っております。具体的には課金事業ですね。これは想定より上がる可能性があると。特にNewsPicksは上がることがほぼ見えている状況です。

一方で広告に関しては想定より下がることが、Quartzはもう下がることが見えておりますので、それが下がってくるだろうと。ただそれらが相殺されるような形で、しっかり計画はまだ狙えるところにあると考えておりますので、会社計画は維持させていただいております。

司会:

ありがとうございます。それでは以上を持ちまして、株式会社ユーザベース 2020年第1四半期の決算発表会を終了いたします。本日はお忙しい中ご参加いただき、誠にありがとうございました。

ユーザベース