保険業界にもデジタルの風。令和時代の保険「深化」論

損保ジャパン日本興亜 | NewsPicks Brand Design

2019/7/24

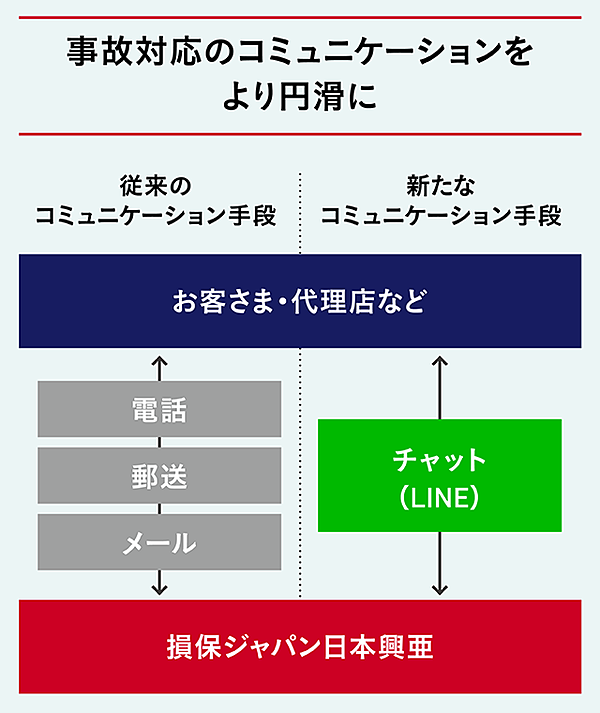

現在、日本人の9割が何らかの保険に加入しているとされる。その一番シンプルなポイントは、もしものときに「きちんと保険金を請求できること」だ。損保ジャパン日本興亜が開始した「LINEによる保険金請求サービス」は、「きちんと保険金を請求できる」だけでなく、LINEという身近なコミュニケーションツールにより、スピーディかつスマートな請求を可能にした。

FinTechなど、様々な業界でテクノロジーとの掛け算が行われているなかで、あまり目に見える変化が起きてこなかった保険業界。そこに風穴を空けた「LINEによる保険金請求サービス」開発の裏では何があったのか。そして、保険はこれからどのようにアップデートされていくのか。

FinTechなど、様々な業界でテクノロジーとの掛け算が行われているなかで、あまり目に見える変化が起きてこなかった保険業界。そこに風穴を空けた「LINEによる保険金請求サービス」開発の裏では何があったのか。そして、保険はこれからどのようにアップデートされていくのか。

驚異的な進化を遂げた「支払い手続き完了まで30分」

「転ばぬ先の杖」として加入する保険。しかし、いざ保険が必要になったとき、その手続きの煩雑さや、なかなか進まないやり取りに気が滅入ったという人も少なくないはずだ。

そこに切り込んだのが、人を極力介さず、簡潔で、素早い対応を実現させた損保ジャパン日本興亜の「LINEによる保険金請求サービス」だ。

事故やトラブルが起きたら、損保ジャパン日本興亜公式アカウントのLINEのメニューで、受付ボタンをタップするだけ。そこから、損保ジャパン日本興亜独自のチャットシステムでのやり取りがはじまる。このサービスを使えば、請求手続きの大部分をセルフで完結することも可能だ。

LINEで連絡をすると、保険金請求フォームが送られてくる仕組みだ

査定に必要な写真や情報をユーザーが自ら撮影し、入力する。担当者はユーザーから受け取った情報と契約情報とを突合し、支払い保険金の算出を行い、決定した金額をLINEで通知。

最初の事故連絡から手続き終了まで、最短なんと30分。従来はこの手続きが電話や郵送、メール等で行われ、2〜3週間かかっていたのだから驚異的なスピードアップだ。

「LINEによる保険金請求サービス」のプロジェクトチームを率いた損保ジャパン日本興亜 業務改革推進部の野呂健太氏はこう話す。

「現場の省力化という点でもインパクトがありますが、私たちが第一に考えているのはお客さまの利便性です。事故連絡が24時間365日可能となり、迅速な対応ができるようになった。また、電話とは違い、画像やURLを送信するのも容易です。

たとえば海外旅行で事故に遭われた際には、現地病院手配サービスで地図リンクをチャット上に送信します。慣れない海外の住所のやり取りは、これまで双方にとって大変でしたが、これなら間違いありません」

また、リリース当初、野呂氏が想定していた以上に、利用者のほうがこの新しいツールを使いこなしているという。

たとえばスマホの画像編集機能を使って、事故現場の画像に事故時の進行方向を書き込んで状況を説明したり、ストリートビューの画像を使って「この壁の角にぶつけました」と連絡したり。

「そうやってご連絡いただければ、当社も事故状況を素早く把握することができ、結果的に迅速にお支払いができます。私たちが想定し得なかった利用方法がまだまだあると考えています」(野呂氏)

アプリでも、単体のウェブサービスでもない、第三の道

野呂氏の前職は大手通信会社。そして2年前に保険業界に移り、日本の保険金請求の現場のアナログさを見て、違和感を覚えた。

「もともと保険業界にいると当たり前なのかもしれませんが、私はスマホでやり取りができないのも、これだけ普及しているSNSをコミュニケーション手段として使えないのも、率直に不便だな、と感じました。

たとえば当時から中国ではチャットでの保険金請求の事例がありました。もちろん、中国と日本では個人情報に対する意識が違いますが、セキュアな環境を作れば、乗り越えられる壁だと確信しました」(野呂氏)

(写真:Zephyr18/iStock)

保険金請求をスマホで行う。通信業界ならではの発想が、「LINE保険金請求サービス」のスタート地点だった。

保険金請求をスマホで行う。通信業界ならではの発想が、「LINE保険金請求サービス」のスタート地点だった。

スマホにインストールするようなネイティブアプリであれば、セキュアな環境を構築するのは比較的容易だ。損保ジャパン日本興亜もほかの保険会社同様、自社アプリを立ち上げたことはある。

しかし、保険を契約していても、事故が起こるとは考えないのが人間だ。いざ事故に遭ってからアプリをダウンロードしていては、スムーズな保険金請求は行えない。

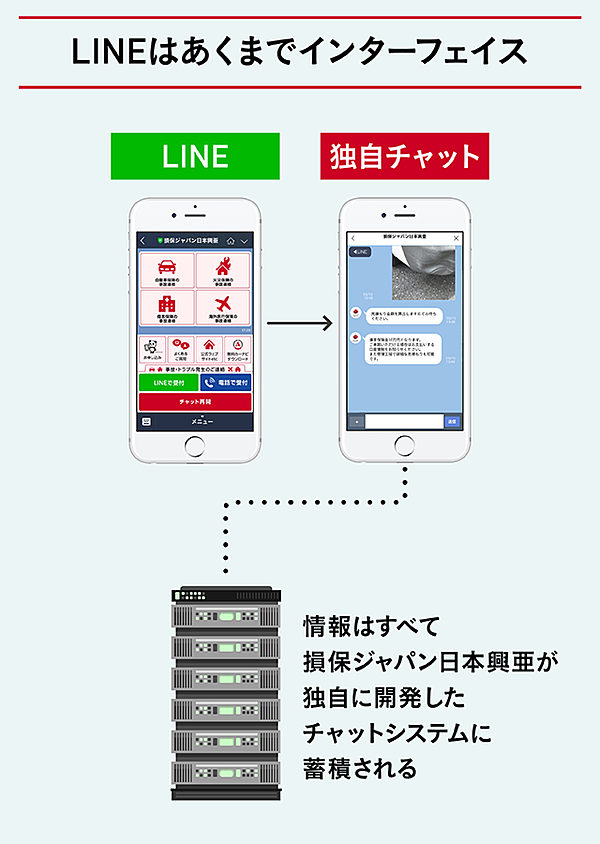

対して、ウェブサービスの場合はダウンロードのハードルはないが、チャットの履歴を保持できず、簡易なやり取りにしか使えない。そこで、ウェブサービスをSNSと連携させた。自社アプリでも、単体のウェブサービスでもない、第三の道だ。

LINEアプリさえ持っていれば事前の設定は友だち追加のみである。

「LINEによる保険金請求サービス」において、LINEはあくまでもインターフェイスとしての利用である、というのも重要なポイントだ。その裏で動いているのは、セキュリティとユーザーの利便性を考慮して、損保ジャパン日本興亜が独自に開発した(特許出願中)チャットシステムなのだ。

「お客さまの利便性が一番なので、将来的に他のSNSが普及してくることがあれば、そのSNSと当社のチャットシステムを繋ぎ込むことも想定しています」と野呂氏。

「私たちは、シンプルに素早く請求を済ませたいというニーズにこたえるために、チャット対応にもセルフ完結可能なオプションをご用意しています。一方で、こまめに担当者とやり取りしたい方に対しては、自動応答ではなく、チャットで丁寧な対応を行います。

セルフ完結できる機能はあくまでオプションのひとつ。コンビニのセルフレジと同じで、対面が良ければ通常のレジに並んで、自分のペースで会計したければセルフのレジを使う。

あくまでお客さまのニーズに応えることが一番で、省力化したいからとりあえず自動応答なんてことは1ミリも考えていません」(野呂氏)

お客さま、現場担当者、代理店。三者のメリットとは

チャットだと「コミュニケーションが希薄になるのでは?」と考える人もいるかもしれない。しかし野呂氏は、「コミュニケーションはより深くなる」と考えている。

「先述の海外での地図リンクや、お客さまによる画像編集の例など、チャットシステム導入により様々な活用例が生まれています。

また、やりとりできる情報量も、テキスト、画像、URL、さらには動画など、格段に増えました。聴覚障害をお持ちの方でもチャットのやり取りであれば安心してご利用いただけます。

当社では、『SCクレド』というかたちで信条を明文化しており、チャットのやり取りであっても現場担当者は常に『あなたが担当でよかった』という声をいただけるよう誠心誠意努めています。

今後も、お客さまや事故担当者の創意工夫によって、本サービスを使ったコミュニケーションは『深化』を続けていくでしょう」(野呂氏)

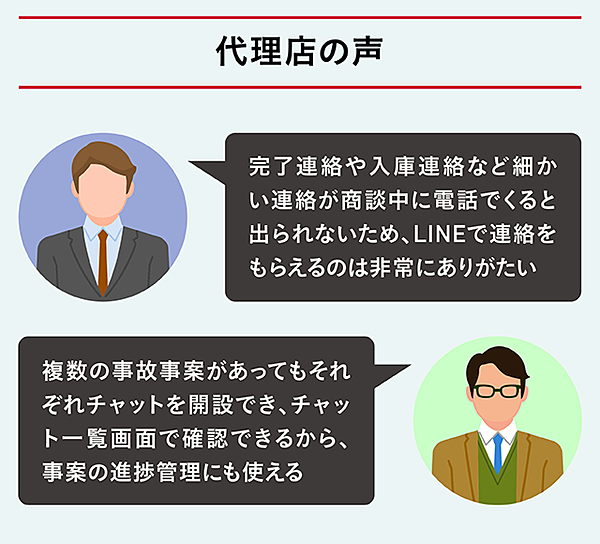

とはいえ、この斬新なサービスがすんなり受け入れられたわけではない。「LINEによる保険金請求サービス」のリリース当初、一部の代理店からは「事故対応は代理店の重要なお客さま接点のひとつである」と不満の声も寄せられたという。

「私たちは代理店型の保険会社で、代理店がお客さまと保険会社を仲介することで業務が成り立っています。『LINEによる保険金請求サービス』があれば、たしかにお客さまと当社との直接のやり取りで完結可能となるため、そういった声をいただいたのだと考えています。

ですが、『事故現場に駆けつけて、丁寧に対応してくれる代理店がいるから安心できる』というお客さまがいらっしゃることを、私たちも身を持って知っています。

結果として、当社の事故担当者と代理店の間でも『LINEによる保険金請求サービス』を利用できること、代理店の業務効率化にも繋がることをご理解いただき『書類郵送の手間が省けた』『デメリットは見当たらない』という声が出るまでになりました」(野呂氏)

現在、「LINEによる保険金請求サービス」は月数万規模の利用があり、保険請求全体の2割に上る。利用者も、特に世代での偏りは見られないという。年配の人であってもスマホを持ち、LINEを利用することが一般的になっていることを反映しているのだろう。

「保険✕テクノロジー」がまだ見ぬ未来を切り拓く

大きな組織では、レビューと承認を繰り返した結果、角の取れたサービスに落ち着いてしまうことがある。気になるのは、なぜ、「LINEで保険金請求をする」というエッジを立てたままリリースできたのかということだ。

「そうなるのが嫌だったので、レビューも承認も全部やめました(苦笑)。私がサービスの明確な設計、ビジョンを示し、ベンダー含めた少数精鋭のメンバーで形にしていく。

これまでにないやり方だったので、指摘を受けることもありましたが、『まずはやってみましょう』と。

その根幹にある私の信念として、先進的なテクノロジーやベンダーが提案するソリューションはあくまで手段だと思っています。そのまま導入していては思考停止。どうやってうまく使うかを自身の頭で考えることが重要です」(野呂氏)

また、そもそも金融系企業の重厚な基幹システムに新しいサービスを接続させようと思えば、どこにどんな影響が出るかわからず、影響範囲を特定するだけで半年かかるような世界。今回のように前例がない開発となればなおさらで、通常は年単位での開発期間となる。

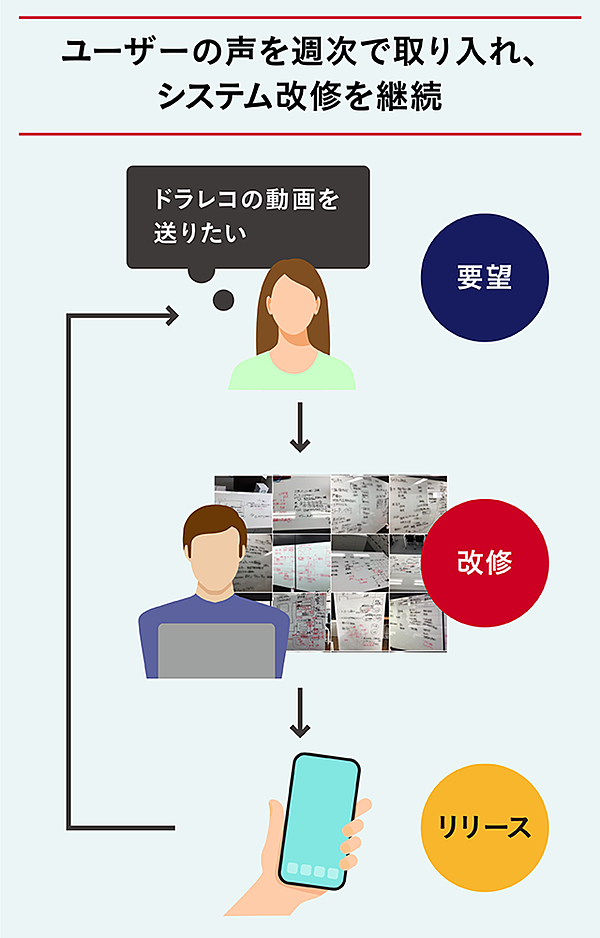

しかし今回は、「基幹システムとは連携しない」と割り切り、プロジェクトの進め方も要件定義を固めて作りはじめるウォーターフォール方式ではなく、最小限必要の機能を先に作り、ユーザーのフィードバックによって改修していくアジャイル開発の方式を取った。

それにより、実際の開発期間はたったの3か月。その後、3か月の一部地域でのトライアルを経てリリースという驚きのスピードを実現している。

「毎週MTGを行い、ユーザーの声をもとに改修のシステムイメージを固め、早いときには翌週にも形にして機能リリースしていく。トライアルから1年経過した今でもこれを変わらずに続けています。

そのうえで、万が一不具合が発生した場合の早期検知プログラムも開発するなど、保守体制も整えています」(野呂氏)

まるでベンチャー企業のような開発方式だが、これにより、お客さま、現場担当者、代理店がより使いやすいサービスへとアップデートされ続けているのだ。

また、裏で稼働しているシステムを自作したことで、膨大なチャット履歴はすべて損保ジャパン日本興亜のサーバーに保存される。

たとえば、「おくるま撮影サポート機能」では、チャット上で自動的にカメラが起動し、撮影用の透過ガイドも表示されるため、一般のお客さまでも適切な角度から損害画像の撮影が可能だ。

それらを蓄積し、画像解析の機械学習用データとして利用することで、AI(人工知能)による、自動査定の開発につなげることもできるのだ。

透過ガイドが表示されるので、一般のユーザーでも査定に使える写真を簡単に撮影することができる。

「今後はこのLINE保険金請求サービスを、災害時にも活用していきたいと思っています。今年6月の山形県を震源とする地震では、『大規模自然災害時の通知メッセージ配信機能』を初めて発動しました。

これは、当社が保有するお客さまの携帯電話番号をもとにLINEでメッセージが送れる機能で、被災地区のお客さまにLINEで事故連絡のご案内やお役立ち情報の配信が行えます。

これにより、電話がつながりづらい状況でも、事故連絡から保険金請求までをスムーズに行うことができます。

さらに、AI自動査定の組み込みや、保険金の着金まで含めて30分程度にするなど、保険金請求サービスをもっと便利にしていきたい。そうすれば、外出先で物が壊れても、その帰り道で代替商品を購入できます。また、請求だけでなく保険加入もチャットでできるようにしたい。

どれも夢物語ではなく、本システムのノウハウを使えば実現可能だと思っています」(野呂氏)

デジタルの力を導入することで、保険はさらに便利で、ユーザーが安心できるものになっていく。これは、「保険×テクノロジー」の大きな一歩目となるかもしれない。

代理店がこのシステムを使い、お客さまに代わってやりとりをすることもできる。

(執筆:唐仁原俊博 編集:大高志帆 撮影:小池彩子 デザイン:國廣朋佳)

損保ジャパン日本興亜 | NewsPicks Brand Design