【経産省×メルペイ×PayPay】社会インフラとしての「キャッシュレス」がもたらす世界

一般社団法人Fintech協会 | NewsPicks Brand Design

2018/11/29

世界的なキャッシュレスの波が本格化する中、日本でもキャッシュレスへの動きが本格化している。国もキャッシュレス化を推進し、実力のある新たなプレーヤーも登場。キャッシュレス化加速への勢いが増す中、その先にどんな未来が待っているのか。10月26日に開催された「Fintech Japan 2018」では、パネリストに経済産業省の永井岳彦氏、メルペイ代表の青柳直樹氏、PayPayの白石陽介氏、モデレーターにインフキュリオンの丸山弘毅氏を迎え、議論が交わされた。

丸山 本日は、「キャッシュレス化に向けた課題と、キャッシュレスが実現した先に広がる世界」について考えていきたいと思います。まずは日本の現状と今後の展望について、経済産業省の永井さんから説明していただきます。

永井 経済産業省消費・流通政策課でキャッシュレスの推進を担当しております永井と申します。

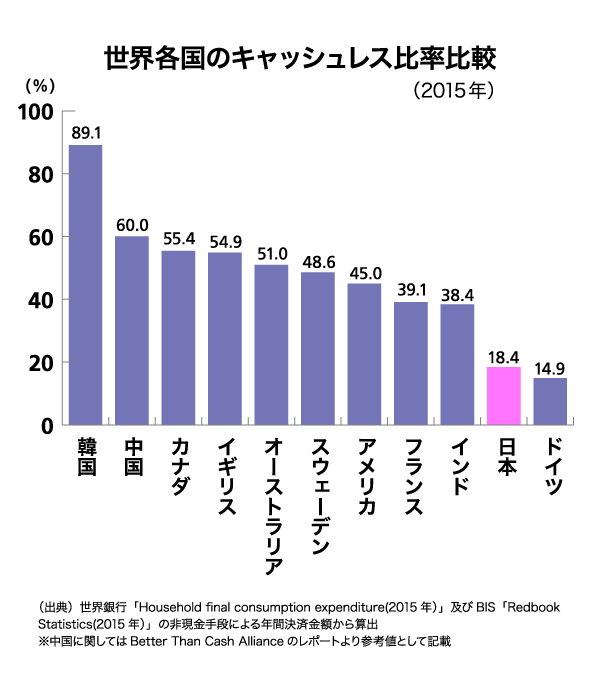

日本のキャッシュレスの状況は、世界各国が4〜6割進んでいるのに対して、2割程度。現金に対する信頼度が高く、不自由を感じていないのがその理由です。

とはいえ、国内のキャッシュレス決済は、ここ10年で2倍ほど伸びており、経産省としても積極的に推進していきます。キャッシュレス決済は、消費者には利便性を、事業者には効率化、生産性向上をもたらします。それが経済全体にも大きなメリットを与えていくことになります。

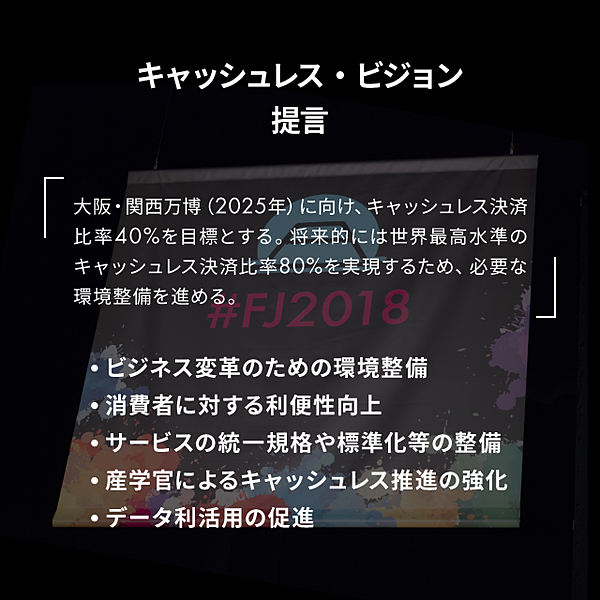

経産省が今年の4月に発表した「キャッシュレス・ビジョン」では、手数料を含めたビジネスモデルの環境整備、使用者が安心して使えるようなサービス規格の統一の重要性を提言しました。産学官が協力し、キャッシュレスから新たなビジネスにつなげていくことが大事だと考えています。

キャッシュレスはそれ自体が目的ではありません。キャッシュレスが商流、物流、金流をスマート化し、仮想と現実の世界でデータをつなげていく。これからは、データをどう使いこなすかという時代です。キャッシュレスはその入り口のひとつで、そこから新しいビジネスが次々と展開していくことに狙いがあります。

信用の創造でなめらかな社会を

丸山 経産省がキャッシュレスに取り組む目的は、キャッシュレスの先に広がる世界にある、ということですね。新しいビジネスを生み出したメルカリが、メルペイとしてキャッシュレスにも参入しますが。

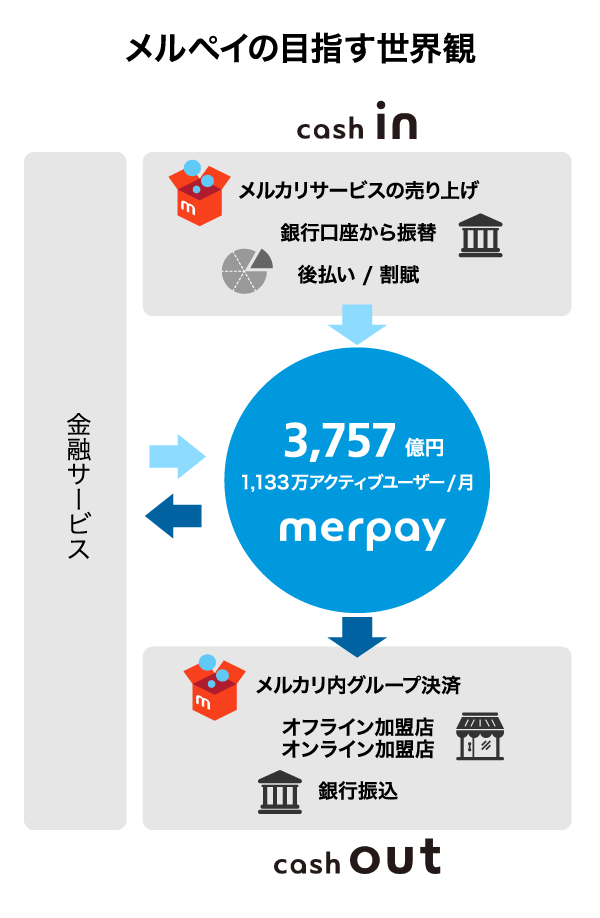

青柳 メルペイの代表をしております青柳です。メルペイはメルカリグループの100%子会社として昨年末にスタートしました。メルカリは流通をなめらかにして二次流通の市場を拡大。新しい価値を生み出してきました。

流通をなめらかにすることを追求した結果、お金の流れもなめらかにするという必然性に行き着いたというのが、メルペイ設立への流れです。「信用を創造して、なめらかな社会を創る」、それがメルペイのミッションです。

Copyright © Merpay, Inc. All Rights Reserved

メルペイはキャッシュレス参入の最後発といわれていますが、ほかとは大きく違う特徴があります。メルカリユーザーはこれまで使っていたメルカリの売上金を使うことで、あえて新しくチャージをしたりしなくても、オンライン・オフラインで買い物ができるということ。これは大きな優位性になっています。

今、新興国などではキャッシュレスが金融インフラの地位を確立するなど、新しい経済の循環が同時に起きています。メルカリもその世界的なキャッシュレスの一役を買っていきたいと思っています。

丸山 ものの流れをなめらかにすることが、そのままお金の流れをなめらかにすることにつながる。メルカリのキャッシュレス参入の理由が、非常に腑に落ちます。

グループ企業の強みを結集したサービス展開

丸山 ヤフーが手がけるキャッシュレスということで、注目を集めているのがPayPayです。そのビジネスと展望を教えていただけますか。

白石 PayPayの白石です。PayPayはソフトバンクとヤフーが50%ずつ出資、さらにインドを代表する決済サービスPaytmと技術サービスを連携した体制の会社です。

この3社がノウハウや強みを結集して、サービスを展開していくというのが、PayPayの強みとなっています。

具体的なサービスの特徴としては、QRコードで電子マネー、クレジットカード決済のどちらにも対応。加盟店は初期投資、月額固定費なし、サービス開始3年間は決済手数料も0%ということを打ち出しています。

もうひとつ大きなポイントとしては、アリペイユーザーもPayPayを利用できることで、インバウンド事業にもスムーズに対応可能です。

日本中にキャッシュレスを普及させるという目標のため、現在は、加盟店を増やすことに大きなリソースを割いています。

QRコードの標準化を目指す

丸山 モデレーターを務める丸山です。私は、一般社団法人Fintech協会で代表理事として、キャッシュレス化の推進役も担わせていただいています。JCBでキャッシュレスを手がけた後、インフキュリオン・グループを設立。決済、キャッシュレス事業を幅広く手がけています。

本題である「キャッシュレスのその先に」というテーマに入る前に、「今、なぜキャッシュレスなのか」について、話を進めていきたいと思います。キャッシュレス化の盛り上がりの背景には何があるのでしょうか。

永井 まず、最初にあるのが、「データをいかに利活用するかが次世代のビジネスを制する」という機運が非常に高まっているということです。その代表的な例が自動運転といえるでしょう。

キャッシュレスは、データ利活用の入り口です。そこで課題になってくるのが、規格の統一化。現状、各事業者で規格が違い、消費者には使いにくく、店側にとっては煩雑な手間が増える不便につながっています。

政府としては、そこを解消していかなくてはなりません。具体的には決済用のQRコードを標準化し、QR事業者の皆さまにご対応いただくことを考えています。

関連するあらゆるプレーヤーが競争だけでなく、協調することでキャッシュレスの裾野を広げていかなくてはなりません。

丸山 QRコードを標準化することで、キャッシュレスの普及を進めていくということですね。

永井 キャッシュレスの普及には、その便利さを知ってもらうことが必要です。それには、いかに使ってもらうか、きっかけが必要です。そこを実現していくような政策を進めていきたいと思っています。

来年10月の消費税増税では、駆け込み需要とその反落という、経済の大きな段差が生じるおそれがあります。そういった経済的な非効率をできるだけ解消してなめらかに社会を回していく。そこにキャッシュレスも大きな役割を果たすと期待しています。

決済事業者の連携がキャッシュレスを推進

丸山 今から参入する立場として、メルペイではどのような戦略を立てているのでしょうか。

青柳 我々のような新しいタイプの会社が金融領域に参入することが、キャッシュレスを推進するひとつのきっかけになると考えています。

2020年に向け、経産省が先頭に立ってキャッシュレスをやろうという機運が高まっているのが今です。メルペイだけでなく、いろいろな事業者がこの流れにうまく乗ることで、新しい産業が成立していくはずです。

丸山 キャッシュレス化の推進は、必然的に進んでいくということですね。

青柳 そこは楽観的に見ていますが、危機感を感じている部分もあります。

ひとつは、消費者や店舗を置き去りにして、事業者だけが前に進んでいくようでは本格的な普及になりにくいということ。自分たちだけのサービスで囲い込むのではなく、事業者同士が連携して社会的インフラであるキャッシュレスペイメントを構築していくことが大切です。

例えば、お店で3万円のスーツを買おうとしたときに、メルカリのウォレットに自分が着古したスーツを売った2万円があれば、差額の1万円で購入できます。それはユーザーにとって、新たな体験としてインパクトがあるはずです。

そういうオリジナリティを各社が発揮して、いろいろなサービスが出てくるといいですね。

丸山 決済の上にのせるサービスが重要ということですね。

スマホ時代のユーザーとの接点

丸山 ヤフーが決済サービスに参入した理由はどこにあったのですか。

白石 ヤフーはポータルサイトからスタートしてコングロマリットとしてのビジネスモデルを確立しました。しかし、スマホ時代になり、単機能アプリにユーザーが分散。最初から自分の使いたいサービスに直接行くようになってしまった。では、どうすればユーザーと接点を持てるのか。その答えが決済だったということです。

また、Eコマースでは、ユーザーのデータを見ることで、よりよいものを提供していくことができますが、リアルのオフラインではその部分にまだまだ課題が多くあります。決済サービスをリアルでも提供することで、オンラインのノウハウをオフラインで実現していく。それも今回キャッシレスサービスに参入した理由のひとつでもあります。

「どこでも使える」をいかに実現するか

丸山 安倍総理は「誰でも、どこでもキャッシュレス」を実現すると言っています。特に、この「どこでも」の部分をどう実現していくか、ですが。

青柳 事業の準備の段階で一番のハードルとなるのが、この「どこでも」の部分です。日本には500万〜1000万の店舗があります。その全部を営業マンが回ってインフラ整備をするには、膨大な投資が必要で、新規参入を難しくしてしまいます。それはつまり、キャッシュレスが進まないということ。

そこを解決するには、競争と共に協調する機運をつくっていくしかないと思います。メルカリの場合は地域性が非常にあって、利用するユーザーが多い地域であればメルカリ決済をする世界を実現しやすいと思っています。

一方で、例えばメルカリがそれほど強くないどこかの地方で使えるようにするには、地銀やその地域に強い会社と相互乗り入れしてネットワークを構築するということを考えています。社会基盤となる部分は事業者同士が協力するというような大人の経営と、フィンテックスタートアップが持つ“やんちゃさ”のようなものが両立した会社が増えてくるといいですね。

丸山 キャッシュレスが地方創生と結びつくということですね。

PayPayは自らの営業力というのを強みとしていますが、競争なのか、協調なのかという点についてはどうでしょうか。

白石 決済は社会インフラであるという点は、まったくその通りだと思います。

中長期的な観点でみると、地方の地場に強い企業と組んで、日本全体にキャッシュレスをキーワードにしたネットワークが広がるのは、すばらしいこと。

とはいえ、近々で、どうやって加盟店を増やすのかということも、現実的な課題としてあります。そこは自分たちで踏み込んでやっていく、というのが今の我々の方針です。

多様な事業者の参入で新しいサービスを

丸山 競争については功罪、両方の面があると思います。

白石 そうですね。ひとつ難しい課題としては、加盟店獲得にはコストが非常にかかるということです。そこをどうやってペイするかが見えてこないと、なかなか参入は難しい。加盟店を獲得したものの、投入したコストが回収できなくて負けてしまうというのでは、結局はキャッシュレスが広がっていきません。

そういう悪循環を避けるために、どうやって加盟店獲得コストを回収するかは、議論していくべき点です。

青柳 我々もある程度、自分たちで加盟店を獲得していきながら、プレーヤー同士が協調する時代を見据えて動いていきたいと思っています。

参入が増えていく中で、自然と新しいタイプの事業者が増えてくる、というのが理想ですね。いろんなところと提携するプレーヤーがいれば、PayPayのような大きなプレーヤーも登場してきています。

各社が参入障壁を打ち破るオリジナルな戦略を打ち出していくことで、社会インフラとしてのキャッシュレスの普及の後押しにもなり、事業者にとってもいい流れになっていくと思います。

丸山 やはりキャッシュレスというのは、手段であり、インフラ。これを誰もが使えるように早くするためには、いろんな会社が参入して、新しいサービスを展開していくことが大事だということですね。また、キャッシュレスインカムが整備されたところに、決済以外のさまざまな新しいサービスが展開していくという未来が見えています。

日本が世界に追いつき、超えていくには、まずはスタートラインに立つことが重要。そのための共通インフラとしてのキャッシュレスを力強く進めていかなくてはいけないと思います。

(編集:久川桃子 撮影:稲垣純也 デザイン:斉藤我空)

一般社団法人Fintech協会 | NewsPicks Brand Design