梅田優祐(代表取締役社長(共同経営者)/以下、梅田):

皆様、おはようございます。

本日は私の方からスライドに沿ってご説明させていただいた後、Q&Aに移らせていただきたいと思っております。最初は我々の事業の紹介になりますので割愛しまして、7ページをご覧ください。

まず我々の事業の柱であるB2Bの「SPEEDA」、B2Cの「NewsPicks」ともにしっかりと増収増益を実現できているというところが、今期決算の大きなメッセージの1つとなります。

次に連結での数値をご報告いたします。

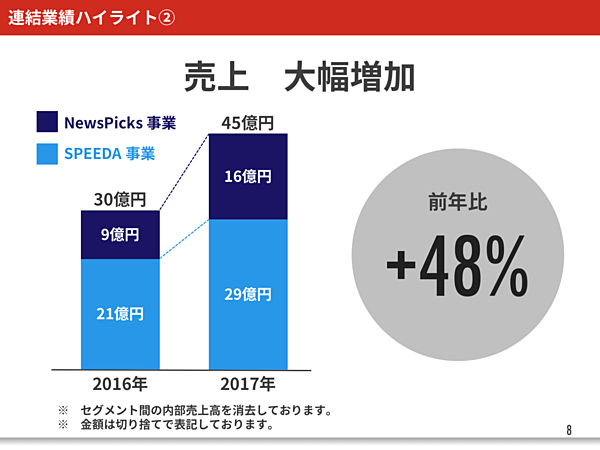

売上の成長率でいきますと、グループ全体で前年比48%増となりました。我々は前々から、売上の成長率50%は、達成していかなければいけないトップラインの1つであるということをお伝えしていたかと思うのですが、48%と、近い数値を達成いたしました。

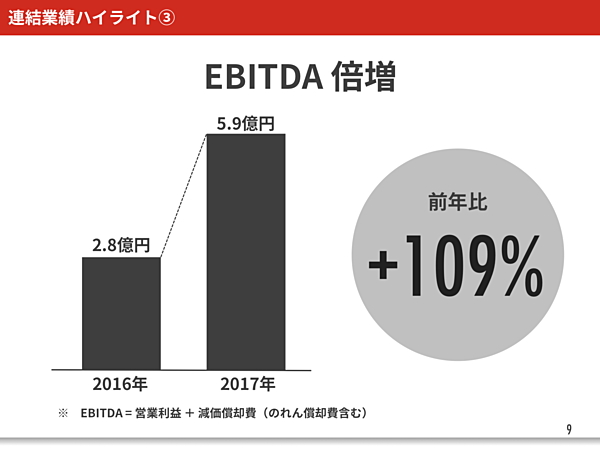

次にEBITDAになります。SPEEDA、NewsPicksともに損益分岐点を超えまして、収益化フェーズに入りましたので、売上成長以上の成長率を実現しております。売上成長48%に対して、EBITDAはその約2倍の約109%の成長率を実現できました。

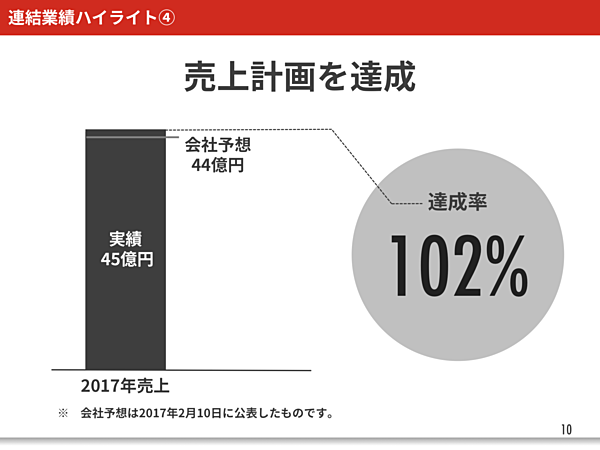

前回の決算説明会でも、経営の意志をしっかりと数字に乗せていくことを、我々経営陣として非常に重要視しているとご説明したかと思います。その最たるものが、自分たちが出した業績予想に対してどれぐらいミートできたのかを、結果として表すことかと思っております。まず売上計画では期初に44億円の会社予想を出しましたが、今期の実績としては45億円となり、達成率102%となりました。

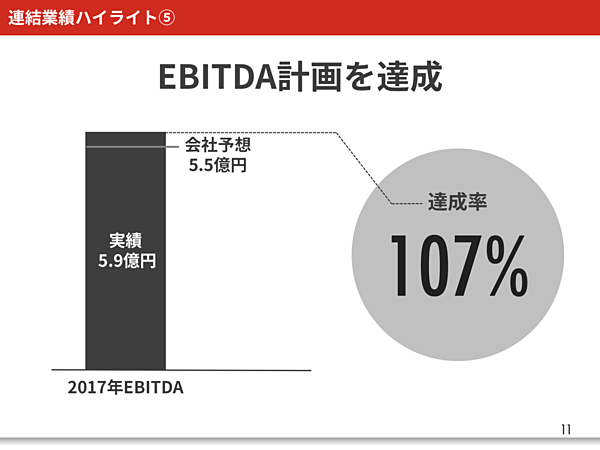

EBITDAに関しましても会社予想では5.5億円という数値を出しておりましたが、実績としては、少し上回って5.9億円となり、達成率107%となりました。売上・EBITDAともに、我々が想定した業績予想にしっかりミートした結果を残せたのではないかと思っております。

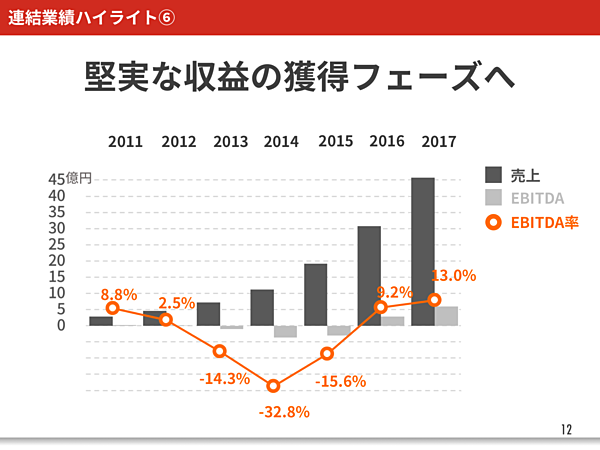

年度決算を時系列に表したものが、こちらのグラフになります。

2013年、2014年、2015年にEBITDA率が落ち込んでおりますが、この年には大きく新規事業に投資しました。それがSPEEDAの海外事業と、国内のNewsPicksです。

一時的に大きく赤字を出し、その事業を収益化できてきたのが、2016年、2017年になります。こちらも大切なのは、我々が意志をもって赤字にして、意志をもって収益化してきたということです。数字に意志が反映されているということは、我々が大切にしているコミットメントとして、今後も皆様にお伝えしていきたいと思っております。

次に事業別の説明に移らせていただきます。

SPEEDA事業

まずSPEEDA事業からご説明いたします。

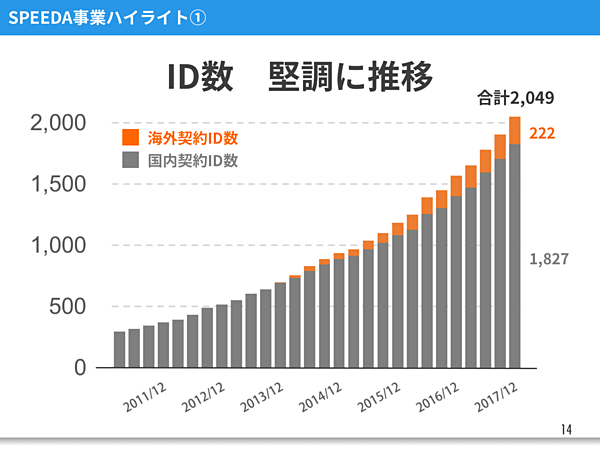

SPEEDA事業の重要KPIは、とにかくID数になります。2016年、ID数は389ID増加いたしましたが、2017年は477ID増加でき、着実に成長を継続しております。

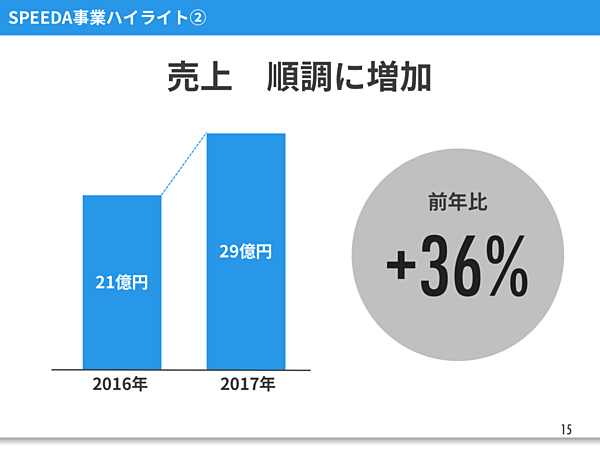

これを売上に換算いたしますと、前年比36%増の成長率となります。SPEEDAは創業事業であり、B2Bのサブスクリプションの積み上げ型ビジネスです。この事業では毎月、継続的に、そして着実にID数を積み上げて行く事が非常に大切になります。

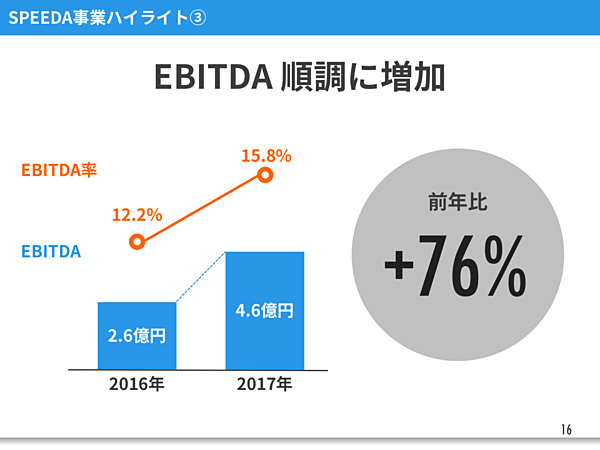

次がEBITDAになります。ユーザベースグループのなかでもSPEEDAがいち早く収益化フェーズに入りましたので、売上の成長率36%に対して、利益の成長率は76%と高い数値を実現しております。グループの中で、今最も収益貢献をしている事業という位置づけになっております。

SPEEDA事業の最近のトピックスといたしましては、Dow Jones社と提携しまして、世界最大級のビジネス情報データベース「Factiva」と連携し、世界200カ国のニュース記事を配信・検索できるようになります。

Dow Jones社は米国版NewsPicksの方でも深く連携しておりまして、今回、SPEEDA事業の方でも提携を開始することができました。今後もユーザベースの非常に重要なパートナーの1つとして、パートナーシップを深めていきたいと考えております。

NewsPicks事業

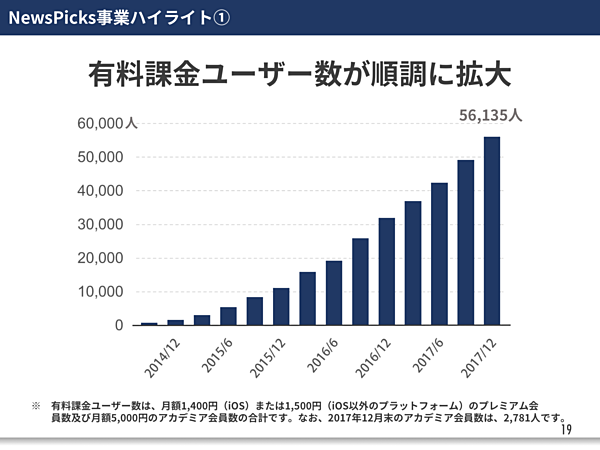

次はNewsPicks事業のご説明に移らせていただきます。有料課金ユーザー数はNewsPicks事業の最も重要なKPIの1つでして、12月末時点で56,135人という結果となり、順調に増加しております。

お手元の資料ではアカデミア会員数が2,187人と書かれていますが、正しくは、2,781人の間違いになります。申し訳ございません。お詫びして訂正いたします。

(※注:上記画像およびユーザベースIRライブラリでは修正済みです。)

(※注:上記画像およびユーザベースIRライブラリでは修正済みです。)

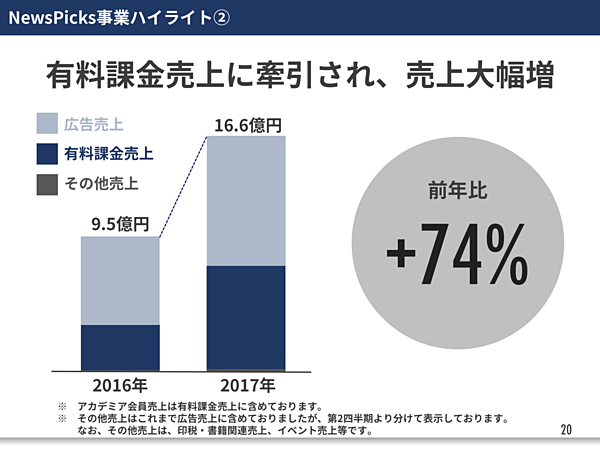

売上げは16.6億円となり前年比74%増で、高い成長率を実現しています。売上比率では、有料課金売上が45%、広告売上が55%となっております。

有料課金売上の伸び率が高い状態になっているのですが、広告売上も、昨年対比で成長いたしました。今期は有料課金:広告が45:55の構成比ですが、来期2018年度は50:50、ちょうど1:1の売上構成比になることを見込んでおります。

NewsPicksを始めたときにこのメディア事業の理想の事業モデルとして、広告半分、有料課金半分というのを掲げておりましたが、その理想の収益モデルになってまいりました。

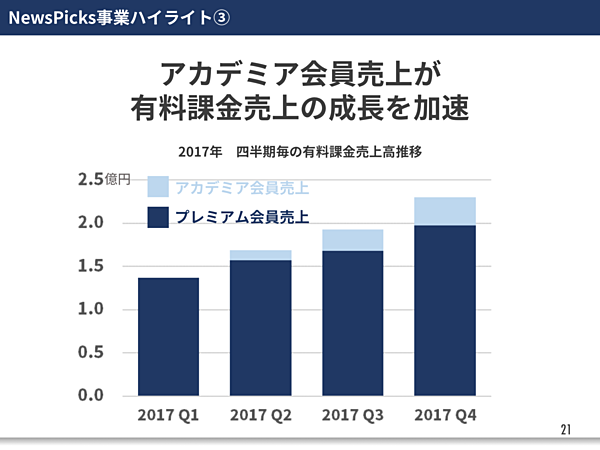

売上の成長を一番けん引しているのは、やはり有料課金です。その有料課金の中でも、昨年スタートした月額5,000円のアカデミア会員の売上が、課金売上の更なる成長をけん引している構造となっています。

アカデミア会員は月額5,000円の高単価プランなのですが、1カ月に1回書籍が送られてきて、NewsPicksの主催するイベントへの参加ができ、さらにユーザー同士がつながってコミュニティとしての価値も享受できるようになります。

では次のページです。

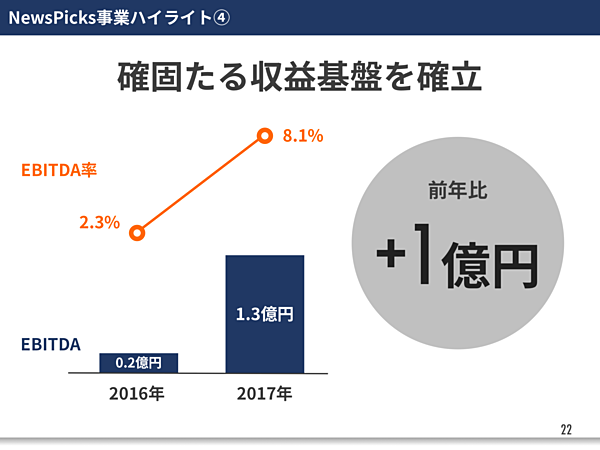

昨年はNewsPicks事業が損益分岐点を超え、それまでの投資フェーズから収益化フェーズに入ったということをご報告いたしました。NewsPicksは70%以上の成長を実現している高成長事業ですので、引き続き成長投資を緩めず、加速させていくべきだと考えております。

それでも利益としては、昨年1.3億円の利益が出ておりまして、ユーザベースグループの中で最も成長を牽引しながらも、利益貢献をする事業として育ってきています。

続いてNewsPicks事業の最近のトピックスを3つ、お伝えいたします。

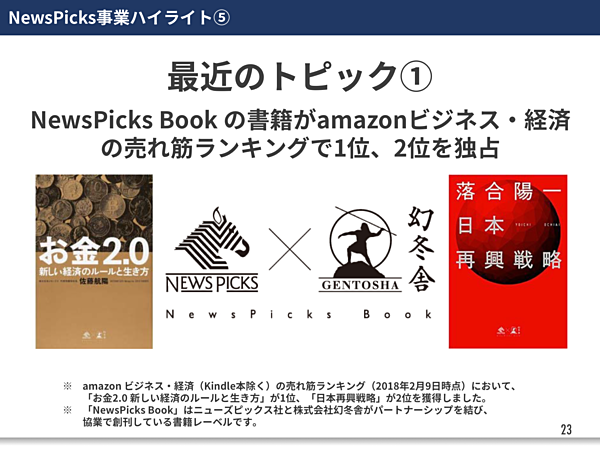

アカデミア会員へのサービスの一環として、幻冬舎様といっしょに「NewsPicks Book」という書籍シリーズを出しておりますが、このNewsPicks Bookが昨年大ヒットいたしました。

例えばこの『お金2.0』と『日本再興戦略』。2018年2月9日時点のタイミングで、amazonビジネス・経済の売れ筋ランキングで1位、2位をあわせて獲得しており、書籍の新しい出版モデルを実現できているのではないかと思っております。

今までスマートフォンに閉じていた我々のコンテンツを、書店の本棚で見かける方も増えてきておりまして、NewsPicks全体のブランド認知の向上にも貢献していると実感しております。

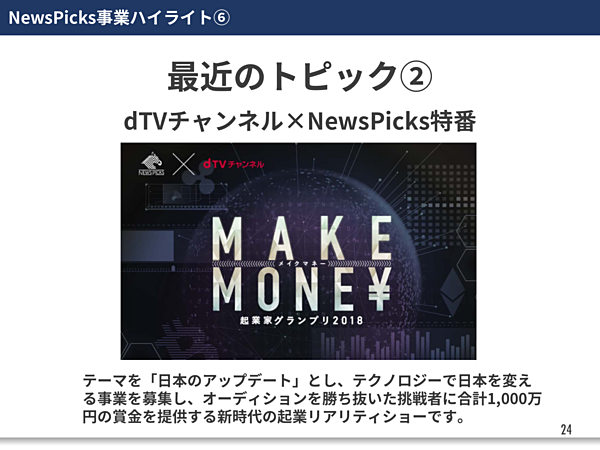

2つ目は、NTTドコモの映像サービス「dTVチャンネル」と連携して新しい特番を始めます。昨年から我々はLivePicksという動画にチャレンジしておりまして、今年もより力を入れていこうと思っております。

これは、『マネーの虎』の現代版のようなコンテンツですね。番組作りから一緒にやっておりまして、ドコモさんのdTVチャンネルとNewsPicksで独占配信をしていくというものです。

これまでNewsPicksはスマホに特化してコンテンツを提供してきました。これが紙の書籍だったり、他社のプラットフォームを通じた動画の提供だったり、コンテンツの供給場所を拡大する事で、これまでリーチ出来ていなかった層にもNewsPicksの認知を広げて行く試みをしております。

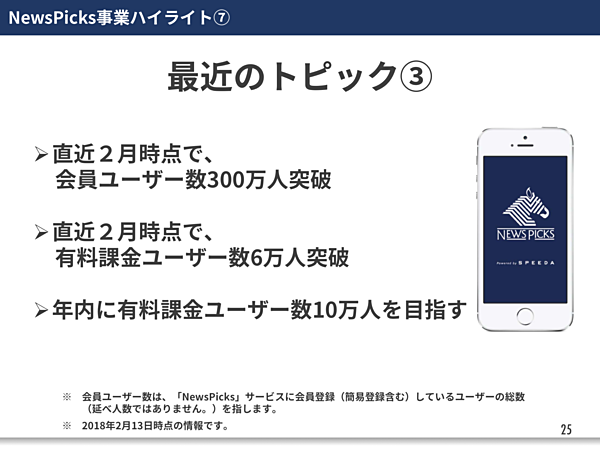

3つ目のトピックといたしまして、数字が1つの節目を突破しておりますので、そのご報告をしたいと思います。

会員ユーザー数が、2月時点で300万人を突破いたしました。また有料課金ユーザー数も6万人を突破しております。

有料課金ユーザー数については年内に10万人、これは到達しないといけない数字であると経営陣は考えておりまして、それを目指してまいります。そこに向けて順調に進んでいるということをご報告いたします。

ここまでが既存事業の説明になります。

3つの新規事業

ここからは今年のテーマでもある、3つの新規事業についてご説明いたします。

まず最初は、米国版のNewsPicksです。これは昨年11月にリリースいたしました。

米国版NewsPicksに関しましては、今年、ニューズピックス社から大きな投資をいたします。この投資はニューズピックス社からだけではなくて、Dow Jonesとともに同額を投資していきます。Dow Jonesも引き続き投資をしていくというのは、米国版NewsPicksに可能性を感じている意志の表れだと受け止めています。

なぜ可能性を感じているのか、というところで言いますと、NewsPicksはすでに日本で展開しておりまして、過去のすべての実績の数値があります。

どれくらいのユーザー継続率があれば、どれくらいのエンゲージメント率があれば、これは成功するのか、という一定の方程式のようなものが経験として社内にあります。

その方程式と照らし合わせてみたときに、リリース直後としては、悪くない数字がでているというところが現状ありまして、Dow Jonesとともに、引き続き投資をしていこうと考えております

2018年、2019年にNewsPicks米国版にしっかり投資をし、2020年にこの事業を収益化することを目指していきたいと考えております。

2つ目は、昨年5月にリリースした、FORCAS事業です。

主に事業会社向けにB2Bマーケティング支援を提供するサービスになっておりまして、これまでSPEEDA日本事業を率いてきた佐久間がリードしてやっているのですが、順調な立ち上がりを見せております。

経営陣の意志としましても、SPEEDA、NewsPicksに次ぐ第3の売上の柱に育てていくと考えております。2018年はしっかり投資する年と位置付けて、アクセルを踏んでいきたいと思っております。

最後が、昨年1月にM&Aしたentrepedia事業です。

M&Aしてから約1年が経ちまして、PMI(買収後の統合プロセス)は順調に進んでおります。SPEEDAとのクロスセルを中心に法人契約数が買収前の約3倍となっております。黒字化、損益分岐点もおそらく今年超えてくるだろうというところまできておりますので、このentrepedia事業も、近いうちに収益貢献してくるものになってくると考えております。2018年はさらに契約数を2017年度末から2倍にしていくということを考えております。

以上が、3つの新規事業になります。それを踏まえて、2018年の業績予想をご説明いたします。

2018年の業績予想

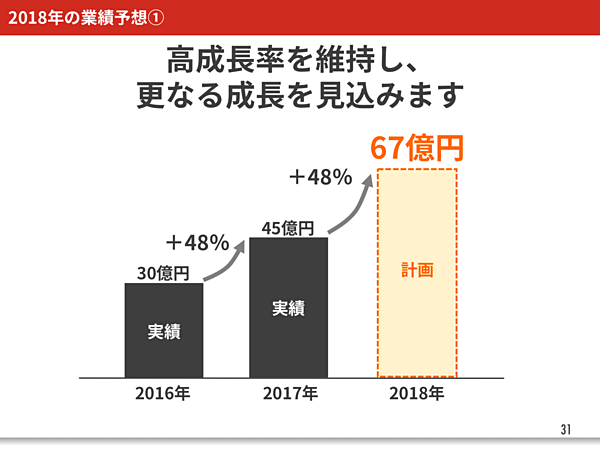

2018年の業績予想といたしましては、売上高67億円、成長率48%を掲げております。

ユーザベースとして何より大切にしているのは、グロースカンパニーとして、高い成長を引き続き実現していくこと第一優先だと考えております。そのため、トップラインの成長率を落とさないことが大切だと我々経営陣は考えておりまして、売上規模が拡大しても、2017年と同じ約50%の成長率を今後も実現していくことを重視したいと考えております。

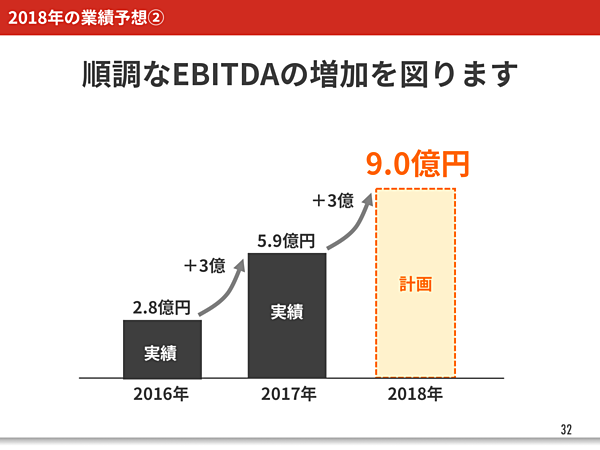

利益に関しましては、収益力の実態を示すものとしてEBITDAが適切だと考えておりますので、EBITDAベースでご説明いたします。EBITDAといたしましては、2016年が2.8億でそれが2017年に3億円増えて5.9億となりました。さらに2018年はプラス3億円増加させ、9億円という数字を目指していきたいと考えております。

この9億円を経常利益まで分解したかたちで示しているのが、33ページになります。

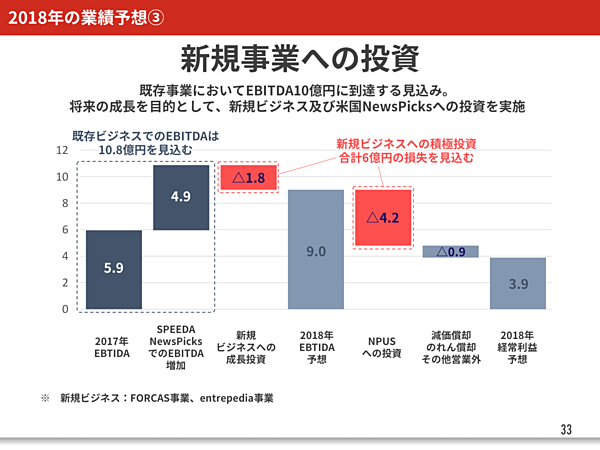

強調してご説明したいのは、まず我々の既存事業です。

SPEEDAとNewsPicksの既存事業はしっかり収益化フェーズに入っておりまして、2つの事業でEBITDA10.8億円を実現できるようになってきてるということは、重要な点かなと思っています。

ただ、ユーザベースは成長企業であり、今後も成長を加速させていくことが何より大切です。しっかり収益化してきたからといって投資は緩めてはいけないと考えております。それだけの市場機会が目の前に広がっていると経営陣は認識しており、そのために、先ほどご説明いたしました3つの新規事業に投資をしていきます。

新規事業への投資、つまり損失を約6億円見込んでおりまして、そのうち1.8億円のマイナスをFORCASとentrepediaで、4.2億円のマイナスを米国版NewsPicksをしっかり育てていくための投資として考えております。

このマイナス4.2億円というのはニューズピックス社側からだけの投資額になりまして、これ同じ金額をDow Jones側も投資する予定ですので、両者で手を取り合い、しっかりとコミットしてまいります。

以上が業績予想です。

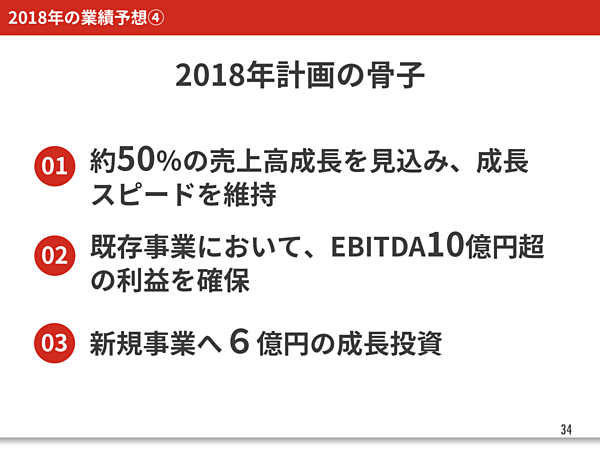

2018年計画の骨子

最後に、2018年計画の骨子をまとめさせていただきます。

大きく3点ございまして、まず何より大切なのは、トップラインの成長スピードをしっかり維持し実現していくこと。約50%の売上成長を維持していきます、というものが1つの目安です。

2つ目は、既存事業に関しましてはEBITDAが2桁、10億円を超えるビジネスになってきたという点です。

しっかり利益が出てきておりますが、一方で成長への投資は緩めません。これが3点目でございまして、新規事業へ6億円の成長投資をしていきますということが、最後のメッセージになります。

以上が私からの説明になります。ありがとうございました。

(質疑応答は以下の記事で公開いたします。)

ユーザベース