KPMGグループでは、世界各国の大企業のCEO 549名を対象に「グローバルCFO調査」を実施し、昨年5月に発表した。その調査から見えてきたのは、CFOに求められる役割や期待の、日本と世界の違いだった。

CFOは企業の成長に貢献

──「グローバルCFO調査」を行った背景を教えてください。

宮原 グローバルのCEOに対するサーベイは、以前から毎年実施していました。これは、向こう3年間の成長戦略や経営課題を世界各国の企業のCEOに聞くものです。ただ、私たち監査法人が直接的に関わる財務経理の分野を管掌するのはCFOですから、各企業におけるCFOの役割や、経営のトップからどのようなことを期待されているのかを把握しようということで、2014から2015年にかけて、初めて「グローバルCFO調査」を実施しました。

調査方法としては、アジア太平洋地域、北米、欧州、南米、中東、アフリカの549名(うち日本は24名)のCEOを対象に、CFOの果たすべき役割をどう捉えているか、自社のCFOへの今後への期待などを聞く形をとっています。

宮原正弘 アカウンティング・アドバイザリー・サービス(AAS)事業部長 パートナー

1991年に旧朝日新和会計社(現 有限責任あずさ監査法人)入所。ビジネスコンサルティング部門へ出向し、1998年から3年間、LA事務所に駐在。2000年以降、グローバル企業を中心とした上場会社の会計監査、再生案件コンサルティング、JSOX等のアドバイザリー業務に従事、NY事務所駐在も経験。その後、IFRS(現AAS)事業部の事業部長に就任、KPMGアジア太平洋地域(ASPAC)Accounting Advisory Services代表、アジア上場アドバイザリーグループ責任者、あずさ監査法人アドバイザリー企画部長を兼任。

1991年に旧朝日新和会計社(現 有限責任あずさ監査法人)入所。ビジネスコンサルティング部門へ出向し、1998年から3年間、LA事務所に駐在。2000年以降、グローバル企業を中心とした上場会社の会計監査、再生案件コンサルティング、JSOX等のアドバイザリー業務に従事、NY事務所駐在も経験。その後、IFRS(現AAS)事業部の事業部長に就任、KPMGアジア太平洋地域(ASPAC)Accounting Advisory Services代表、アジア上場アドバイザリーグループ責任者、あずさ監査法人アドバイザリー企画部長を兼任。

──具体的にはどんなことを聞いているのでしょうか。

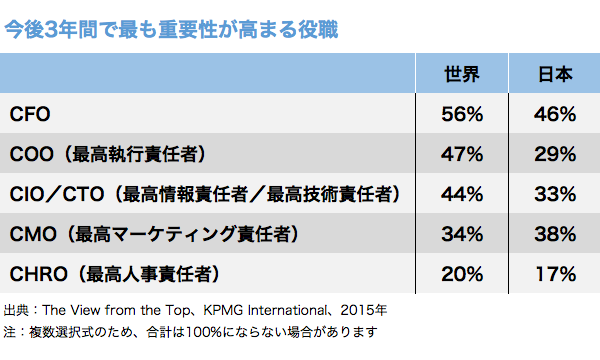

宮原 例えば、「今後3年間で最も重要性が高まる役職は何か」という設問があります。それに対して、最も多く挙げられたのが「CFO」で、全体の56%のCEOが「最も重要性が高まる」と回答しています。日本のCEOの回答だけをみても、やはり「CFO」という回答が46%で最多でした。

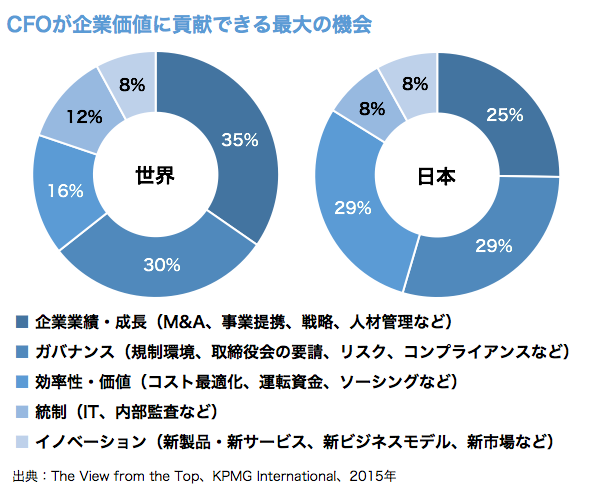

宮原 また、「CFOが企業価値に貢献できる最大の機会は」という設問には、調査対象全体で見ると、35%のCEOが「企業業績・成長」と答えており、成長につながる貢献を最も期待していることがうかがえます。これに対し、日本のCEOで「企業業績・成長」と答えたのは25%にとどまり、最も多い回答は「ガバナンス」「効率性・価値」(各29%)でした。

──このことから何を読み取りますか。

宮原 日本企業のCFOに多く見られるのは、経理部門一筋でやってきて、数字をきちんとまとめ、会計制度改革や税務申告、有価証券報告書の提出といった制度面に適切に対応することに重きを置く、そんなCFO像です。

しかしグローバルで見ると、CFOには企業成長に資するビジネスマネジメントの視点が欠かせないものであることが、調査結果からも分かります。

CFOがそのような位置づけにあるのだとすると、単に実績を集計して対外的に財務報告をするだけでなく、社内外からタイムリーかつ正確な情報をいろいろな角度から集めて、経営判断に資するデータを経営トップに上げていくことが求められます。

CEOの役割は、事業のアイデアや成長戦略を社内外に示すことにあります。それに対してCFOの強みは、数字を根拠にリスクマネジメントできること。CEOのアイデアや成長戦略に財務的な信用を与える意味で、CFOの役割は大変重要なものです。世界のCEOはそのことをよく理解していて、だからこそ、「企業業績・成長」に貢献してほしいという期待も大きいのだと思います。

──日本企業のCEOが、もっとCFOに成長への貢献を要求すべきとも言えますか。

宮原 それはあるでしょうね。CFOがどのように業績に貢献できるのかに対して、明確なイメージを持てていないということかもしれません。従来のCFOに対する見方は、あくまでも間接部門、数字のとりまとめ役という認識が強い。実際、日本企業には「CFO」という呼称を用いているケースが少なく、経理部長や経理担当取締役が事実上その役割を担っているケースが少なくありません。

財務経理部門の見直しや、管理会計のシステムやプロセスの整備に投資すれば、正確で意味のある数字がタイムリーに上がってくるようになり、結果としてCEOが考える成長戦略を後押しして収益に貢献する、あるいはコストを抑制できる。そのような「CFOができる業績貢献」へのイメージが明確にないために、システムやプロセスへの投資が海外の企業に比べて遅れているということは言えると思います。

日本を「主」、海外を「従」としてきた日本企業

──海外企業と日本企業で、そのような違いが出ているのはなぜでしょうか。

宮原 韓国やスイスなどの企業があれだけ国際化しているのは、国内市場が小さかったからでしょう。その点、日本は良くも悪くも国内市場だけを相手にして生きてこられた。でも今は、日本の市場が飽和し、成長も鈍ってきた。人材も不足している。

いま、グローバル展開している日本企業も、基本的には日本市場中心にやってきた、つまり日本市場を「主」、海外を「従」と捉えてきたことが大きいのではないかと思います。海外に進出するといって、モノを送って販売したり、現地に生産拠点をつくったとしても、企業の組織・オペレーションの観点では、グローバルで統合的に考えられてこなかったことが、グローバル標準とは少し異なる捉え方につながっているのではないでしょうか。

濵田克己 アカウンティング・アドバイザリー・サービス(AAS) パートナー

事業戦略立案から組織再編、業務・IT改革など多岐にわたるコンサルティングサービスの経験を経て2009年9月にKPMGグループへ。入社後はビジネスパフォーマンスサービスの事業立ち上げに参画。ビジネストランスフォーメーションサービスを中心に、財務組織、業務プロセス、IT化計画などを実施。最近では、M&Aや事業統合・組織再編におけるITDDやPMI対応などのM&A支援、グローバル含めた財務経理機能の高度化、組織・オペレーション改革など、CFOサービスを中心としたアドバイザリーに従事。

事業戦略立案から組織再編、業務・IT改革など多岐にわたるコンサルティングサービスの経験を経て2009年9月にKPMGグループへ。入社後はビジネスパフォーマンスサービスの事業立ち上げに参画。ビジネストランスフォーメーションサービスを中心に、財務組織、業務プロセス、IT化計画などを実施。最近では、M&Aや事業統合・組織再編におけるITDDやPMI対応などのM&A支援、グローバル含めた財務経理機能の高度化、組織・オペレーション改革など、CFOサービスを中心としたアドバイザリーに従事。

──海外を「従」と捉えることで、どんなことが問題になりますか。

濵田 コスト競争力が相対的に下がっていくということだと思います。欧米を中心とする海外の多国籍企業は、経理・会計システムも含めて、グローバルに対する本社からのガバナンスをきっちり利かせてきました。オペレーションを標準化したり、シェアードサービスのような形でグローバルのオペレーションを集約したりといった効率化・コストダウンの取り組みを脈々と進めています。

グローバルを一つの企業体に見立てる

──日本企業は、どのように変えていかなくてはいけないのでしょうか。

濵田 従来の経営スタイルだと、駐在員という形で海外拠点に「人」を送り込んでいました。しかし今ではコーポレート側ですら人材が足りなくなってきています。

そこで、これからは海外の各子会社がどういうオペレーションをしているのか、どういう意思決定をしているのかを、コーポレート側からしっかり見える「仕組み」をつくるということになります。子会社とコーポレートとの間にルール・規程をつくり、それに基づいて「情報」とい言う意味においても可視化し、ガバナンスをかけていくということが必要です。

欧米の多国籍企業では、経理の領域以外、販売、製造、流通の領域も含めて、グローバル全体を一つの会社に見立てるような組織づくりを脈々とやってきています。また、「情報」の側面でも、システム投資を行い、各子会社の情報を吸い上げる仕組みを築いています。いずれの点でも日本企業は発展途上にあることは否めません。

──海外進出は進んでいたのに、なぜ後れを取ってしまったのでしょう。

宮原 技術や研究開発、販売の領域は、確かに海外に進出していたのです。おかげでその分野の人材のグローバル化も進みました。ただ、それに伴ってつくられた海外子会社において、経理人材は日本から人を送り込まなくても現地で雇えていました。

それでも、日本側主導でルールを決めてプロセスを標準化していればまだ良かったのですが、そこにすら投資が回っていないので、現地に任せきりになってしまった。そのため、日本側の財務経理人材のグローバル化は、技術系の人材などに比べて圧倒的に遅れています。

濵田 また、昔は100%出資で海外に子会社をつくっていたのが、今はM&Aで現地の会社を買収して子会社化するようになってきています。欧米のM&Aを数多く経験している会社は、M&A専門の機能体を持っていて、買収したら、Day1、Day100、1年後、2年後というマイルストーンに向けて、財務経理機能をどうやって強化していくか、プランニングから実際の統合の方法論をテンプレートとして準備しています。日本企業は、その仕掛けづくりや経験値がまだ足りないということがあるのではないでしょうか。

CFOという一つの職業

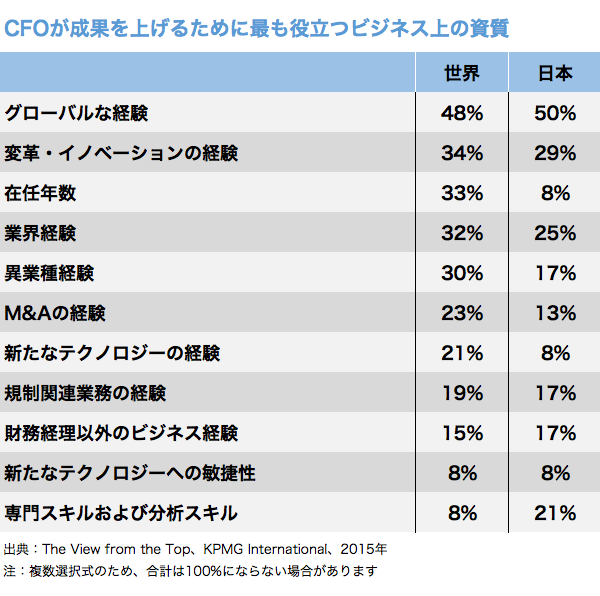

宮原 「グローバルCFO調査」の中で、「CFOが成果を上げるために最も役立つビジネス上の資質は」という設問があります。これに対し、調査対象全体の48%、日本だけで見ると50%のCEOが「グローバルな経験」と答えています。

宮原 グローバル化の時代において、CFOにはクロスボーダーM&Aのハンドリングまで含めて、幅広い経験・スキルが必要とされているのです。私たちが行っているアドバイザリー業務は、顧客企業のCFOがグローバル競争で戦えるようにする、CFOの国際化の支援と言ってもいいのかもしれません。

──CFOが目配せしなくてはいけない範囲は、CEOと同じかそれ以上という印象を受けます。

宮原 その通りだと思います。

濵田 CFOが管理しないといけない領域は、非常に幅広いです。当然、CEOも同じものを見るのですが、CFOは、すべてを数字に落として客観的に見た上で、CEOに対して助言したり、あるいはオペレーション側・事業側の責任者にアドバイスしたりということが、役割としてあります。さらに、外部のステークホルダー、投資家に対しても説明責任を負わないといけません。

宮原 海外のCFOは、会計の専門家でない人も多くいます。一方で、多くのCFOはMBAを取っていて、財務・会計スキルは基本として押さえつつも、経営マネジメントという、より大きな視点で企業の成長にいかに貢献するかを考えています。

CFOが一つの職業のようになっていますね。CFOとして競合企業に移る人もいれば、異業界の企業に移る人もいます。

濵田 日本のように、経理部門でキャリアを積み上げてきた人とは、全然違う観点で物事を学んで来ていますね。

CFOには幅広い経験が必要

──海外の、ある種の専門職としてのCFOと伍していくために、日本企業でCFO候補となる人材はどのような経験を積む必要があるでしょうか。

宮原 経理財務といっても、本社の経理部門もあれば、事業部門の経理財務もあります。会社によっては、シェアードサービスで経理財務を集約しているところもあります。加えて、グローバルの経理、海外子会社の経理など、経理として働く場はいろいろなところにあるので、それらを幅広く経験することが一つ。

あとは現場を知る意味で、経理以外の部門、例えば販売や生産などの業務を、一度は経験しておくことが必要だと思います。日本企業には経営企画という部署があり、横断的に会社全体を見わたせたり、M&Aを取り仕切っていたりもするので、そういうところでの経験も役に立つはずです。

濵田 実務を一定期間経験した人材を、いかに経営目線で育成して行くかが重要なテーマだと思います。例えば、大規模なオペレーション改革を、価値観の異なるグローバルなメンバーとともに協業することで、リーダーシップとは、人を動かすとは、どういうことかを経験すること。

ただ、そのような機会は、10年に1回といったスパンでしか経験できません。そこで、単発かつ短いスパンで起こりうるM&A後のPMIのフェーズにおける経験や、グローバルベースの恒常的な改革テーマの推進などで、グループ内の実態を知るとともにリレーション構築を行うことも貴重な経験になるでしょう。

また、投資家目線を身につけるために、外部との対外的な折衝や、投資家対応に関わると、経営者としてのマインドがより醸成されると思います。

宮原 CFOには、財務経理部門を超えた事業領域全体を理解し、成長分野や有益なオペレーションを見極める力が必要になります。また、日々進化する情報テクノロジーに対する理解も重要です。経営者マインドを育てるという意味では、海外子会社の社長という経験も有益だと思います。

(取材・文:畑邊康浩、写真:中神慶亮[STUDIO KOO])

有限責任あずさ監査法人 | 制作:インテリジェンス