買収タイミングは、今しかなかった

【若林秀樹】ソフトバンクのARM買収、孫正義氏の狙いを大胆予測

2016/8/12

ソフトバンクのARM買収に関して、シナジーと、孫社長、ARMの狙いを大胆に予測したい。なお、現時点では、あまりに不明確な点も多く、ソフトバンクの戦略を十分理解していないことに留意されたい。

最初にARMを紹介し、それを踏まえて、ソフトバンクの戦略とリスク、シナジーも含めて、買収金額の3.3兆円が割高かどうか試算する。

ニュースへの反応や業界の見方

多くの人間が、このニュースは寝耳に水であり、サプライズだったようだ。半導体業界同士なら、何かと情報は洩れ、知っている人は知っているものだが、今回は、狙いが十分にわからないとの意見が大多数だった。ソフトバンクをウォッチとしている側も、まさか半導体とは思いもよらなかったようで、意図がわからないとするコメントばかりであった。

私自身は、直後のブログで、「凄いニュースだ。業界が成熟し変革する場合は、水平分業から垂直統合もありえる。シナジーがわからないとかいうアナリストも多いようだが、ポジティブサプライズだ。

前から、5G時代、IoT時代本格化、スマホ成熟化の中で、狙っていて、英国のEU離脱でポンド安のタイミングを計っていたのだろう。後継者であったグーグル出身のニケシュ・アローラ氏を解任したのは、この件が大きいのだろう。これで、納得がいく」と書いた。

また、NHKの取材には、「スマホの地位が確定していない5年前では早すぎ、IoT時代の業界地図が固まった5年後では遅すぎるゆえに、今しかない」、東洋経済には、「スマホ業界が成熟しIoTへと変化する場合、垂直統合も有効。通信キャリアのソフトバンクが、ARMコアという、インフラを支える半導体のプラッフォームを持てば、スマホであれIoTであれ最強だ」とコメントした。

それは今も不変だが、リスクは、これからのIoT時代では、FPGAやその発展形のニューロチップが主流になる可能性であり、今後の戦略次第でARMの中立性が揺らぐ可能性である。

最初に連想したのは、同世代のアスキーの西和彦氏の半導体会社の買収だ。80年代前半までは、ハードもソフトも未分化であり、孫氏の技術への関心からは、ソフトバンクのキャリアやサービス事業の経営者でなく、投資家とくにベンチャーキャピタル的な発想からは、ARMに投資する気持ちは十分にわかる。

ただ、意見が分かれるのは、買収金額であり、シナジーの見積だろう。ソフトバンクの社外役員を務める日本電産(Nidec)永守重信社長は、ARM買収に関して、「賛成だが、自分は30年先を見据えられず、また自分には割高だ」と、説明会で感想を述べた。

なお、IoT時代には、半導体とモータが主役という見方は不変だが、ルネサスについて、車載用で強いマイコンを持つ同社に強い関心があったが、その考えに変化があったように感じた。

多くの半導体関係者も、結局ファンドとしての買い物で、EXIT、台湾で噂が根強い中国への売却が狙いではないか、との見方も多い。

実際、シナジー効果が大きいほど、ARMの中立性が損なわれる可能性もある。さらにIoT時代の、電波法、通信事業者規制や独禁法などの考え方や政策がどうなるかは不明であり、追い風にも向い風にもなる。

非ノイマン型のFPGAやその発展形のニューロチップがIoT時代に主流になり、政策が逆風で、期待したシナジーが得られなければ買収金額から純資産1600億円を引いた約3兆円と計算される暖簾代は減損、ソフトバンクのB/Sを大きく棄損する。

ARMとは

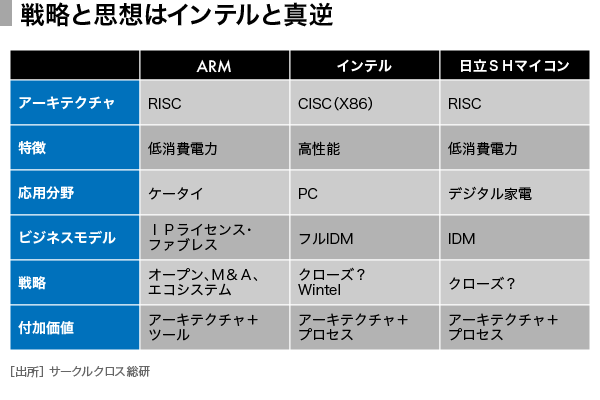

まず、ソフトバンクが買収したARMについて簡単に触れておきたい。ARMは「アーム」と発音するが(株式市場でアームというと日本製鋼のことを指し、グローバルファンドで議論しているとたまに混同する)、Advanced RISC Machinesの略であり、RISCアーキテクチャベースの半導体チップに対し、IPを供給するファブレス会社である。

下記に年表と主要な出来事を記すが、前身は英ケンブリッジ大学の教授らが設立したAcom社だ。教育用のPCのメーカーであり、世界初のRISCプロセッサを開発した。誕生は1990年だが、アップルとの共同事業から新MPUをつくるために独立し、VLSI社も出資した。

アップル内かVLSI社内でMPU事業を行うという可能性もあったが、独立会社を設立。ファブレスでIP供給に特化というのは、今でこそ、十分に普及しているビジネスモデルだが、当時としては画期的であり、正直、理解できなかったことを覚えている。

ARMは歴史的に三段階で戦略を変えている。

第一は創業から98年であり、提携しながらライセンスを広げている。

90年の誕生後、91年には最初のARMコアを開発、92年にはシャープが採用、その後、主流であったTIのDSPにも搭載、順調に主要な半導体メーカーにライセンシーが増えている。97年には、PALMに出資、SUNともJavaOSの直接サポート、ドコモのiモード用もサポートされた。当時は、まだまだPCが主で、ケータイ市場はまだ発展途上であったが、低消費電力を要求される携帯機器では、不動の地位を築いた。

第二は、98年のNASDAQ上場以降であり、M&Aで応用を縦にも横にも、範囲を広げ、特に物理IPにも広げている。98年には、NASDAQに上場。ここからは、やや戦略をかえ、ほぼ毎年のM&Aにより、技術者、設計リソースを強化だけでなく、IPの応用範囲を広げている。

応用範囲は、スマホ、デジタル家電、といった展開だけでなく、論理設計から回路パターンやデバイス構造の物理設計(フィジカルライブラリ)の企業も手中に収め、TSMCなどファウンドリとも提携している。

第三は、スマホではWintelに勝利、圧倒的な地位を築てからであり、スマホ以外に応用を拡大している。2010年には、ライバルであるWimtel連合の1社、MSにライセンス開始、MSもWindows on ARMを発表した。

表には出ていないが、スマホが本格化すると、アップルもインテルではなく、ARMに決定した。また、インテルもこの前後で、ARMを買収したかったろうが、独禁法で難しく、混迷していたスマホ戦略は転換を余儀なくされたのではないか、と推測する。

インテルとは因縁があり、Acom社が十分に供給を貰えなかったという経緯や、アーキテクチャやビジネスモデルでは真逆である。アーキテクチャでは、命令セットを減らし低消費電力と、ムーアの法則で高性能志向、ビジネスでは、IP・ファブレスと、フルIDM。戦略では、オープンとM&Aやエコシステムと、クローズドでプラットフォームを強化と真逆である。

技術だけでなく、世界観、価値観においても、戦いがあった。創業以来、インテルには、PC市場中心に大きく引き離されたが、2010年は、逆転ともいえる年であり、ソフトバンクが注目したのも10年前と言っているので、まさにこの頃である。

ARMのビジネスモデルは、循環的であり、累積的であり、ネットワーク外部的である。半導体メーカーがファブレスであれ、IDMであれ、新しいチップを開発・設計・製造するというライフサイクルの中で、どのフェーズでも、少しずつフィーが入る仕組みである。まず、新しいユーザーの場合、開発フェーズの2-3年では、初期のライセンスフィーが入り、ARMが提供する回路図面というIPを使う場合は、それに応じて、フィーが入る。設計用のツールも用意され、ここからもフィーが入る。

システムLSIは、どんどん集積化が進み、複雑化が進んでいるため、一から独自に設計開発するよりは、こうした機能ブロック、回路パターンのパッケージやEDAツールを利用する方が、多くの設計要員や高価なマスク代を無駄にすることを考えれば、はるかにコストが安い。そこでもう離れられなくなる。

これが実際に事業化となる2-3年のフェーズでは、その半導体チップで使われるコアの数に応じて、フィーが入る。論理設計でも、いろいろなレベルがあるが、アーキテクチャに関する部分はフィーが高いようだ。

最初は、ARMコアは1つだったが、高機能化するにつれ、2コア、4コア、と増えていき、このチップ当たりのコアなどの数やチップの生産量に比例してフィーが増える。論理設計だけでなく、物理設計もできるので、ファブレスなどの場合は、すぐにマスクパターンがTSMCなどファウンドリに提供され、フィーがファウンドリから入る場合もある。

一つのチップのライフは25年ほど及ぶものもあり、一旦ARMファミリーになれば、25年間はフィーが払われるわけである。こうした企業が増えると、累積的にフィーが入るわけである。実際に売上に大きく貢献するのは、数年前に開発されたチップが多いようである。

すでに、累計500億個以上のARM搭載チップがあり、2015年度は150億個のチップが出荷され、1350のライセンシーがあり、毎年120増えているようだ。また440の潜在ユーザーがいる。スマホではシェア95%強、タブレットやノート含めたモバイル全体では85%であり、もう揺るがない。

今しかなかったタイミング

直近の業績では、売上の40%弱がライセンス、50%がロイヤリティ、残りはツール等であるが、直近5年では、ライセンスは20%成長、ロイヤリティは18%成長である。成長ドライバーは、員数増(マルチコア化など)と、単価アップ、数量増、シェア増である。

業績は、こうしたビジネスモデルであるため、半導体業界にあってシリコンサイクルの影響が少なく、二次曲線で右肩上がりである。R&Dに注力しており、社員の75%がエンジニアで、680人を擁する。

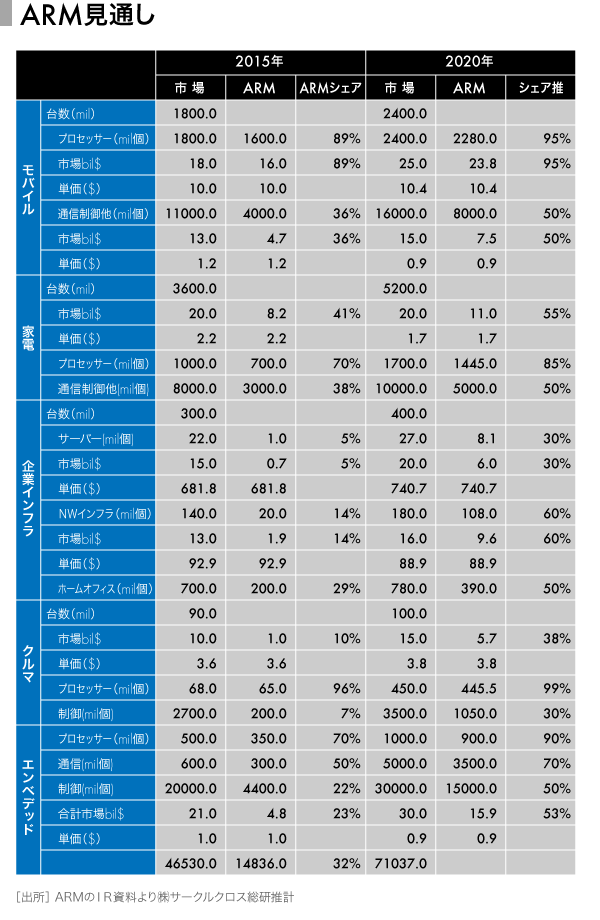

2020年までの市場見通しがあり、既にモバイルは85%以上だが、台数は一桁成長でも、シェアは限りなく100%に接近。員数増や単価アップもあり、10%以上の成長は可能だろう。この2020年までの見通しは単なる計画ではなく、実際に、ユーザーの設計開発の状況からかなりの確率で読めるものである。

今後は、モバイルからNWインフラ、エンベである。ただ、NWインフラは、採用が増え、ソフトのエコシステムの構築に取り組んでいるが、シェアはまだ15%である。IoTに関連するエンベデッドは25%だ。

タイミング的には、ソフトバンクの懐具合もあるが、スマホやIoTの業界の流れからいえば、今しかなかっただろう。

5年前では、まだスマホが圧倒的に有利ではなく、ガラケーや他の進化もあった。また、アップルが、ARMに決めるか不明であり、インテル自身もスマホ市場を諦めていなかった。

現在は、スマホ市場は成熟、中国スマホが伸びる中で、もはや、ARMの地位に挑戦するライバルはいないだろう。また、5年後であれば、IoT時代は離陸し、ARMがそこでも主流になれば、もはや、安くは買えない。業界構造も完成され、ソフトバンクがつけ入り、自社に優位に市場構造を築く余地はない。

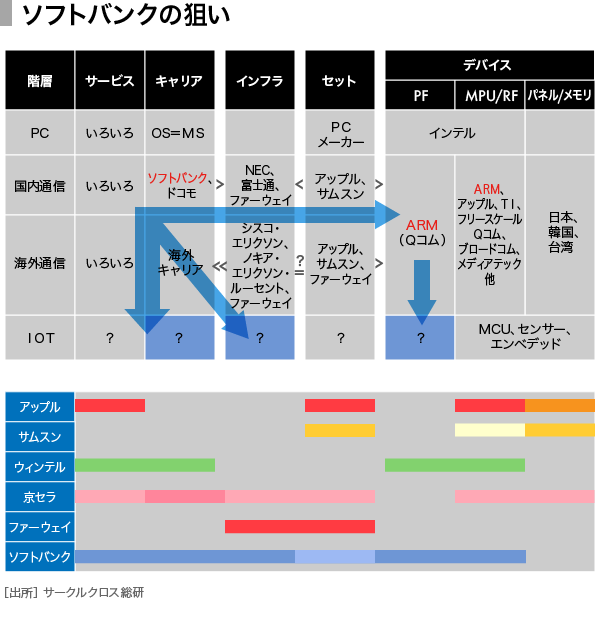

ソフトバンクの狙いとは

ソフトバンクは今や巨大なキャリアであるが、孫氏を「ソフト」の人間と決めつけ、ハードやデバイスに関心がないというのは間違いである。70年代から80年代の多くのハイテク起業家がそうであったように半導体への愛着はあるだろう。

それは、同世代を共有した人間としてもわかるし、ソフトバンクの「Oh!PC」などの技術雑誌もそうだった。PCを自作した時代であり、アセンブラを書き、ハードとソフトも不可分であった。

その狙いは、キャリア事業での垂直統合一気通貫、あるいは新しいIoTでのサービス事業への布石か。また、ARMそのものの価値と潜在性も大きく、それをあらゆるソフトバンクのビジネスにどう利用するか、であろう。

ソフトバンクにとって、少なくとも5年後の未来を知る上で、ARMの開発のロードマップは、有利に展開しよう。ある意味で、世界中の多くの会社が、どういうチップを設計開発しているか手の内がわかれば、技術動向、サービス動向も読み取れる。

ライバルのキャリアの新しいサービスの中身やタイミングを知り、世界中のスマホ端末の機能やスペック、上市(新製品を販売する)タイミングがわかる。

中立性を無視すれば、先んじて、ちょっと上のサービスや、ライバルを凌駕する端末を出すこともできる。説明会で言及されたセキュリティ機能の「TRUSTZONE」などは分かり易い例だろうが、サービスの差別化も容易であろう。

キャリア事業では、ソフトバンクは各階層で、ARMのプラットフォームで強みを発揮できる。特に、インフラの階層は、端末に価値が大きかったPC時代には無く、ウィンテルやアップルでさえも強くない。

IoT時代には、インフラは、応用によって異なるが、まさに、ここが鍵になる。キャリアと一体であり、セットはもちろん、サービスもコントロールできる重要な階層である。国内では、垂直統合で他をけん制でき、海外ではキャリア拡大は簡単ではないが、提携で補完もありえる。

さらに、IoTでは、どこのレイヤーを狙うか不明だが、参入の布石にもなる。もし、ソフトバンクが、さらにインフラハードを買収すれば最強だ。ファーウェイをよく見て、その先手を打っているように思うし、アローラ氏から、グーグルの方向性やアップルなどもいろいろ深く理解してのことだろう。ファーウェイも、本来はキャリアやサービスもしたいが、中国国内では規制があり、海外でも難しい。

通信キャリアでいる以上は、周波数も限定され、政府の規制の中にあり、料金設定もふくめ、一挙手一投足を束縛される。成長性が鈍化する中ではビジネスチャンスと規制のバランスが難しくなってくる。

しかし、これからのIoTでは、まだ、そうした束縛はなく、周波数の使用もWiFiであれ、Zigbeeであれ、多様であり、何よりも、自らが新しいルールを築き、IoTの「胴元」になれる可能性がある。「胴元」とはいわば通信キャリアでのようなものだ。

IoT、ビッグデータといっても、センサー群が敷設され、そこからデータが吸い上げる仕組みができていないといけない。センサーやインフラの設備投資にカネもかかるし、それこそARMのコアを使ったセンサー機器群を繋いでデータを吸い上げ、それを利用できるようにする仕組みを作らなければならない。

そういう役割を負って、IoTインフラを保守維持する者こそが、胴元として得られるデータに付加価値をつけてユーザーに提供できるのである。

これが通信ではキャリアであり、公共では自治体や政府だろうが、多くのクルマ、町工場や病院、SOHO、マンション、アパート等もあり、誰がセンサー群を設置するかが鍵になる。

もし、そのIoTインフラの胴元になれば、規制された通信の周波数帯を使わずにWi-Fiその他を使って料金タダの「通信」もできるかもしれないし、そこでの新端末は、今のスマホを代替するかもしれない。

スマートグリッドなども連携し、多様なデータを提供して活用できる。このIoTインフラの胴元が最終的な狙いではないか。

IoTでの展開では、まだARMのシェアはネットワークインフラで15%、エンベデッドで25%と少なく、ここでどこまでいけるかが、ARMにとっても、ソフトバンクが手掛けるIoTサービスでも、鍵になろう。

クルマ、FA、白物家電などであり、インテルなども注力しつつある。通信分野は、政府の規制もあるが、IoTはこれからであり、競争ルールを有利に持っていける。まさに、入り口である。ここを奪取すれば、クルマも含め、ソフトバンク自身の多角化にもなる。

そうした意味では、ARM自身も、まだまだM&Aしたい先があるのだろう。その金額も大きくなってきており、上場して利益をだし株主還元をするよりも、ソフトバンク傘下で、どんどん先行投資をしたいということなのだろう。

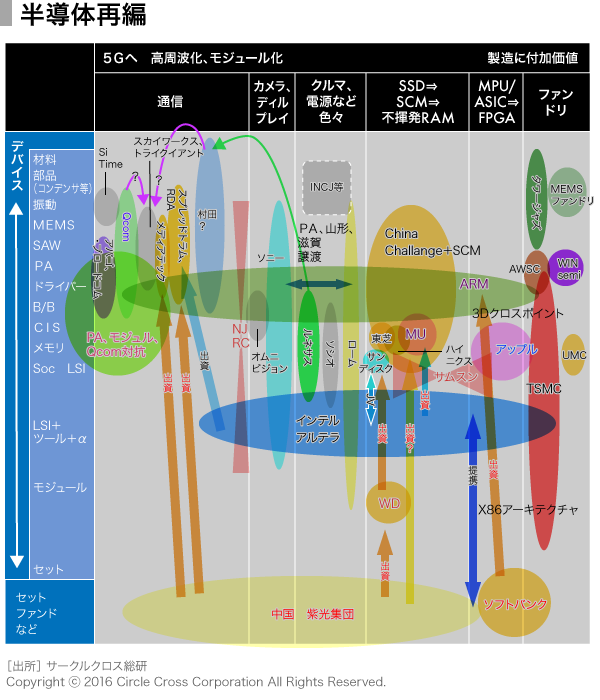

半導体業界の再編は、一昨年から、インテルのアルテラ買収、RF系でのアバゴ-ブロードコムや、メモリでは、WDのサンディスクや紫光集団が注目されてきた。しかし、あくまで、半導体メーカー同士、せいぜい、部品メーカーやファンドであった。ここで、本来はキャリア(ファンド的でもあるが)、ソフトバンクが入ってきたことで、再編第二幕が起こるかもしれない。

グーグルやアマゾン自身が、メモリだけでなく、関連のチップまで触手を伸ばす可能性があろう。通信分野では、胴元はこれまで通り通信キャリアだろうが、IoTや自動運転などでは、まだ不明である。かつてソフトバンクは、通信参入でファーウェイ等の機器を導入。今回もIoT時代のプラットフォームを狙っている可能性もあろう。

今回の買収は日本企業の買収としては、過去最高の3.3兆円、PER60倍、ARM技術者当たり時価総額は10億円といった数字が高いとの見方もあったが、一昨年からの、インテルのアルテラ、アバゴのブロードコム買収などは数兆円のレベルであり、違和感はない。装置では、ASMLのエルメスは3000億円であった。

技術者当たり時価総額も10億円は高くはない。日本では、生涯年収は並でも5億であり、ARMの技術者の優秀性などからは無理はない。

PERは60倍だが、現在のNPは500億円で、もはや、スマホの優位は不変だとすると、10年後に、NPで2倍の1000億円は可能。IoTでは、現在の繋がる機器は100-500倍にはなる。

そこからも10兆円(2ドル×500億個)、現在のシェア20%なら2兆円の売上で5000億円のOP、NP3000億円などからはPERは10倍以下である。

実際、ARMのHPから、2020年の市場環境について詳細な見通しがあり、ここから推計すると、2020年には、売上4000億円は可能であり、NP1000~2000億円からは、PER15~30倍までは計算できる。

なお、このARMの見通しは、ある程度、見えているものだろう。現在、シェアが高くないエンベデッドやNWもそう無理なターゲットではない。

もちろん、これにはソフトバンクとの新たなシナジーは織り込んでいない。

計り知れないシナジー

世界中の向こう5年くらいのハードのプラットフォームを抑えることで、それらの開発動向が一目瞭然となるメリットは大きく、シナジーは計り知れない。サービスを先んじて、かつ安く提供もできるだろうし、チップと連動もできる。また、将来は自社に有利なように開発動向に影響を与えることも可能だろう。

そうなれば、キャリアでのシェア向上や、サービス提供も向上できる。また、スマホのキャリアとしてのサービスではなく、IoTでの新たなサービスや、チップにビッグデーターを集めやすく解析しやすい機能を持たせることも可能だ。

また、ARMにとっても、シェアの低いエンベデッドやネットワークインフラ分野で、ソフトバンクの通信キャリアの優位性を背景に、シェア向上を加速化もできる。

それゆえ、過去にはライバルのインテルはじめ、複数の半導体メーカーが買収を考えたようだが、独禁法があり、難しかった。その意味では、ソフトバンクという一見、異なる業種からのM&Aは盲点であったろう。

多くの識者は垂直統合に批判的だが、必ずしもそうではなく、タイミングと業種による。現在のように、スマホ業界が成熟し、IoTへと変化する場合は、新たな業界構造を築くという意味で、垂直統合もありえよう。通信キャリアのソフトバンクが、ARMコアという、スマホであれIoTであれ、インフラを支える半導体のプラットフォームを持てば最強だろう。アップルやファーウェイを超える存在になりえる。

残された疑問点とリスク

ソフトバンク側は、これまでのディールと異なり、全員一致であり、社外役員の柳井氏までも賛成した点を強調していたが、いかにも日本的であり、また、そうであるなら、先行的なものではなく、もうタイミングは遅いという見方もできよう。

あるいは、解任されたアローラ氏は、反対ではなかったのだろうか。または、そもそもアローラ氏がグーグルで、こうしたIoT戦略を知っており、その構想をを聴かされたとたんに、アローラ氏ではなく孫氏自身でやりたくなった。それゆえ、アローラ氏に退任そ迫ったのかもしれない。反対ゆえに解任された可能性もあろう。また、ARM側も全会一致というのも不自然である。

この案件が急に出てきたが故に、孫社長のわがままで継続が決まったというが、それでもアローラ氏の解任理由や、氏の本件に対するスタンス、FACTA誌その他で指摘されている疑惑や不祥事については説明不十分である。

トルコで、ドラマ的な両社の会見で2週間で電撃的に決断したというが、10年前から狙っていたとはいえ、それほど短期にDDができ、両方の役員に十分な説明ができたのだろうか。市場でも業界でも、寝耳に水のディールだったのにこれも不自然である。

説明会では、B/Sの健全さを訴え、増資もしない、配当もこれまで通りと言いながら、自社株買い5000億円の説明については中途半端な印象であり、また、暖簾の説明、計算できる3兆円強の規模についての説明は弱いと感じた。

さらに、保有株の売却で資金が来月にも入るのに、ブリッジローン2年は長すぎる印象であり、何か理由か、あるいは、まだ何かあるのでは?との憶測を呼ぶ。

それこそ、少し前に売りに出たQコムや、NWインフラのアルカテル・ルーセント等あたりを買うのでは、と思われても仕方が無いだろう。あるいは、ARM自身が買収したい会社がまだまだあり、それもM&Aの背景かもしれない。

実際、ソフトバンクは、ハイブリッド債で1兆円の資金調達も検討しているようである。そうなると、さらに、合計2兆円のM&Aが可能であり、ARM自身が欲しいのか、ソフトバンクのシナジーを補強する相手かは不明であり、まだまだありそうだ。

そうであれば、今回だけではなく、全部のディールが発表されてから、じっくり、シナジーを見極めようということになる。

また、どこかで中国ICファンドも関係している可能性は考慮しておきたい。これは台湾でくすぶっている意見である。中国が欲しいのは、プロセスと設計であり、プロセスは、DRAMやNAND、設計では紫光がメディアテックにも出しているが、もし、ARMの一部でも中国が持てば、設計のヒントになろう。

ただ、その場合は、チャイナチャンレンジに警戒する米などの動きがリスクである。半導体業界の再編は、今回のビッグニュースで再び混とんとしてきた。中国も含め、多くの企業が戦略見直しかもしれない。

IoT時代でのARMの地位をどう見るか。まだ、ARMのシェアは30%以下であり、流動的である。特に、インテルがFPGAを加速化、主流になれば、リスクが大きい。もちろん、ARMコアを搭載したFPGAが拡大する可能性もあるが、インテル傘下となったアルテラが、それに乗ってこない可能性もある。

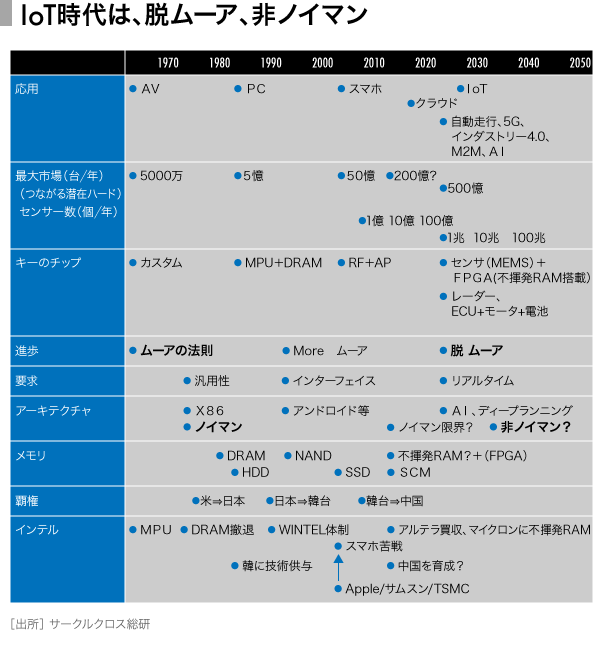

また、ザイリンクスやラティスが反ARMになれば、大変である。さらに、中期では、FPGAの発展形のニューラルチップ、完全な非ノイマン型のチップ(これはディープラーニングとも相性がいい)が主流になるる可能性も大きい。その場合は、暖簾代が減損となる可能性があり、3兆円強のロスとなる。

今回の買収で、危機感が強いのは、インテルであり、マイクロソフトであろう。また、Qコムなどもそうだろう。インテルは、PCでのウィンテルの地位を、スマホ、モバイルでは得られず、そこは諦め、IoTに向け布石を打とうとしていたが、大きな楔を打たれたことになる。技術だけでなく、プラットフォーム戦略も、オープンイノベーションの中では限界である。

ARMのように、ある程度のコアだけを提供するのはいいが、チップ全体を提供するのは難しいかもしれない。チップの設計でも、水平分業から更に階層化される水平分業の時代かもしれない。

ARMに死角があるとすれば、将来のIoT時代に、なおARMベースが継続するか、である。モバイル時代と異なり、IoTでは、より制御の割合強くなる上、AIとの相性がよいFPGAベース、その発展形の非ノイマンチップになる可能性もあろう。2020年くらいまでは、現在の延長線上だろが、その後は大きく変わる可能性もある。

そこで、インテルが、上記のように、不揮発RAMベースのFPGA投入、非ノイマンのニューラルチップ強化、投入なら一気に変わり、3兆円強の暖簾が減損となるが、それが。まさに、ソフトバンクのARM戦略が完成に近づく頃でもある。IoTはまさに戦国時代初期である。さらに、2兆円の資金の中で、更なるM&Aにより、RF系、センサー系などをどう取り込むかが注目点であろう。

さらにいえば、ARMのこれまでの成長を支えたものは、中立性、オープンイノベーションである。ある意味、ソフトバンクとのシナジーが大きくなればなるほど、その中立性やオープン性に疑問を持つ周囲の企業も増えるだろう。スマホの分野では、それでも地位は揺るがないが、まだシェアが低いクルマやIoTでは難しくなるだろう。

また、現在は、IoTは規制がないが、今後の規制の在り方次第では、ソフトバンクのIoTでのインフラ事業、サービス事業がやりにくくなるかもしれない。もっとも、そうなれば、IoT産業自体の発展も妨げられ、それは政府も含め十分に理解しているので、規制当局と広い範囲での将来のライバルとソフトバンクの水面下のせめぎ合いにも注目したい。

(写真:Bloomberg)