SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回のテーマは相続税。改正から1年経過したその影響を考察する。

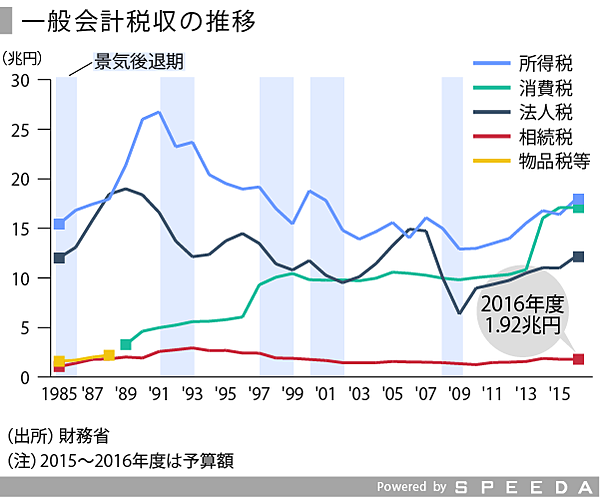

相続税の歳入比は2016年度に2%

相続税は1993年度の2兆9000億円をピークに減少が続き、2002年度以降は1兆5000億円と半減している。2016年度予算では1兆9200億円と回復傾向が予想されるも、所得税や法人税、消費税などの税収と比べると圧倒的に少ないことがわかる。

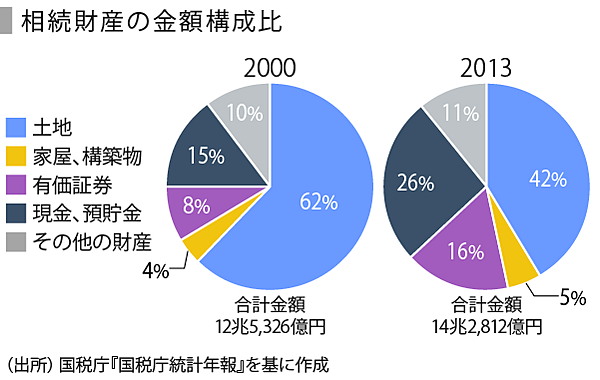

次に、相続財産の金額構成を見てみる。

相続財産の金額構成は土地4割

相続財産の金額構成比をみると、「土地」が2000年62%から2013年42%へ減少しているものの、構成比は一番高い。次に「現金、預貯金」の構成比が高く、2000年の15%から2013年には26%に増加している。

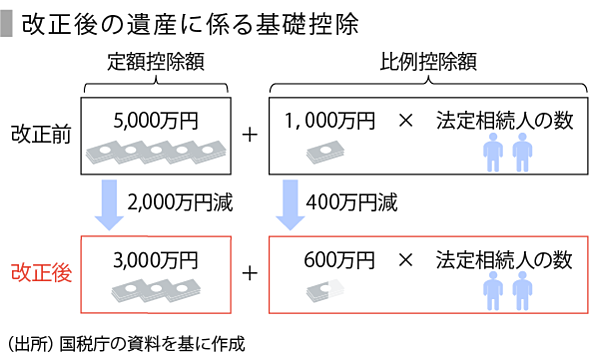

では、2015年に施行された税制改正について詳しくみてみよう。

では、2015年に施行された税制改正について詳しくみてみよう。

相続税の基礎控除額が縮小

2015年1月1日から、税制改正により、相続税の基礎控除額が定額控除額・比例控除額ともに引き下げられたことは、ご存じの方も多いだろう(相続税の基礎控除額は、相続人の数に関係なく定まる定額控除額と、相続人の数によって金額が変わる比例控除額を合計したもの)。

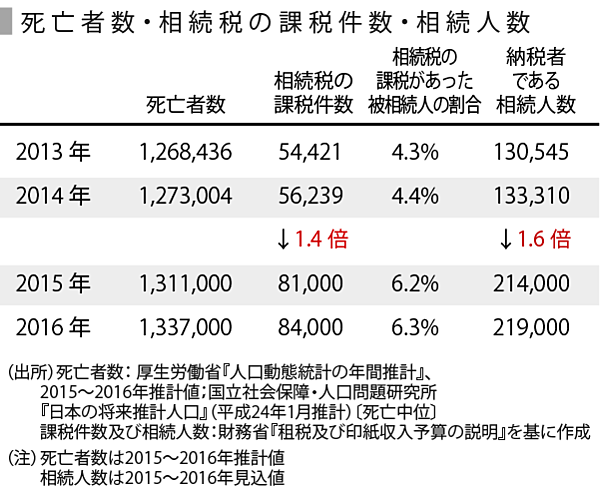

2015年から課税対象者は増加

死亡者数に対する相続税の課税件数の割合は、2014年まで4%程度で推移していた。つまり、実際に課税があった被相続人(死亡者)の人数は100人中4人程度であった。

2015年以降は相続税の基礎控除額が縮小されたため、死亡者数に対する相続税の課税件数の割合は2015年に6.2%、2016年に6.3%となり、課税件数の割合は増加すると見込まれている。

地価の影響が高い都心は要注意

特に大都市圏などに土地を所有している場合は、地価だけで控除額が超えることもあるので、注意が必要である。その中でも東京23区は地価が高いため、4人に1人が課税されるという試算もある。

いままで相続税の納税者は、会社の社長や広大な土地を持つ資産家などが大半であったが、2015年からは都心に家を所有するだけで納税対象者になる可能性もあると言える。

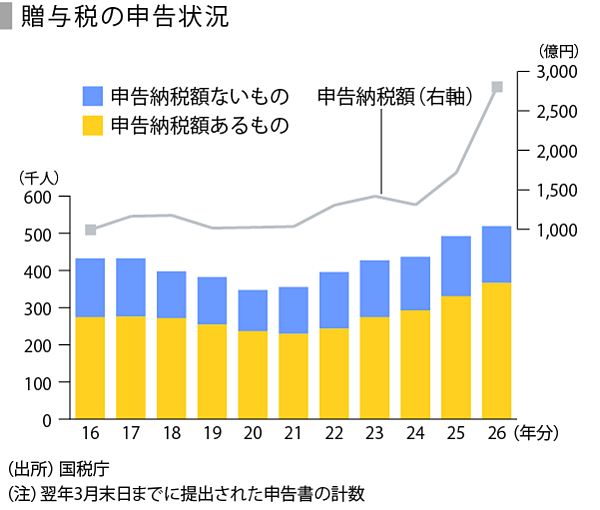

相続税対策として生前贈与を検討

相続税の基礎控除額が引き下げられたことにより、相続税対策を考える人は少なからず増えたのではないだろうか。簡単にできる相続税対策としては、生前贈与や生命保険の活用を検討する人も多いだろう。

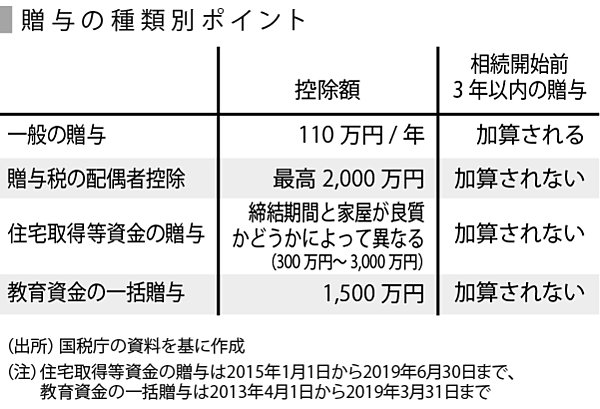

生前贈与の具体的な内容としては、一般の贈与、贈与税の配偶者控除、直系尊属からの住宅取得等資金の贈与、直系尊属からの教育資金の一括贈与がある。

注意点として、一般の贈与は、相続開始前3年以内の贈与は相続財産に加算されるため、長期間にわたって計画的に贈与を行う必要がある。贈与税の配偶者控除は、婚姻期間が20年以上の夫婦間で居住用不動産の贈与が行われた場合に限る。

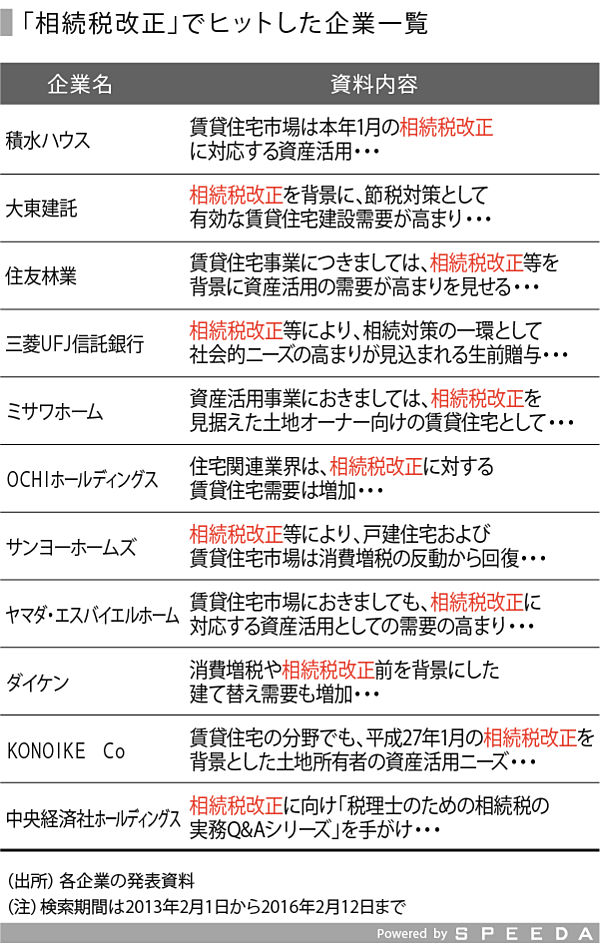

SPEEDAで関連企業を検索

SPEEDAの「有報・適時開示検索」において、「相続税改正」を検索すると、全21件の資料が表示された。企業の重複を除くと11社あり、積水ハウス、大東建託、住友林業、ミサワホームなど不動産関係の企業が9社ヒットした。資料の中身を読むと、相続税改正は賃貸住宅市場に影響を与えていることがわかる。

どうして相続税対策に賃貸経営がいいのかというと、土地・建物など所有財産の評価額を下げることができるからである。

たとえば、更地で土地を持っている場合は、そこにアパートやマンションを建てて人に貸すことで土地の評価額を軽減できるという税制上のメリットもある。

また、この場合は返済可能な借入金をつくることで、相続税を大きく減額する効果もある。もちろんリスクがあることにも注意が必要である。

相続人が複数いる場合、自宅分割は難しいが、アパートなど収益物件にして共有し、家賃収入を相続人で分け合うなど、不動産が生かせるケースもある。

では、ここからは賃貸住宅の動向を確認してみる。

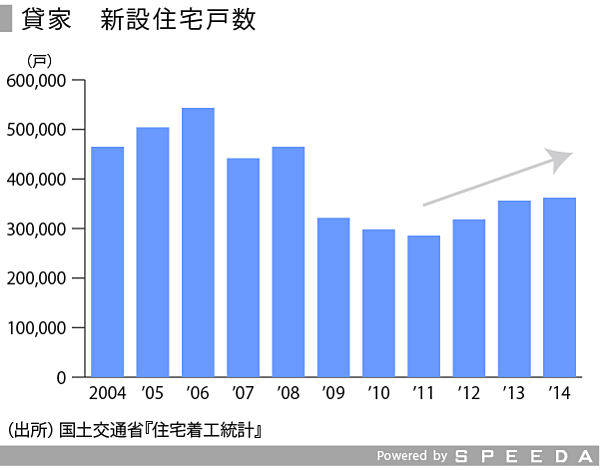

賃貸住宅の新設住宅戸数は増加

賃貸住宅の新設住宅戸数は、リーマン・ショックで低迷していたが、2011年を底に反転、2012年から増加傾向となった。

特に2012年と2013年は、前年比2桁増の高水準であった。2014年は微増、2015年も増加したと予想される。要因は、消費増税前の駆け込み需要やアベノミクス効果、そして納税負担の軽減を目的とした不動産投資が挙げられる。

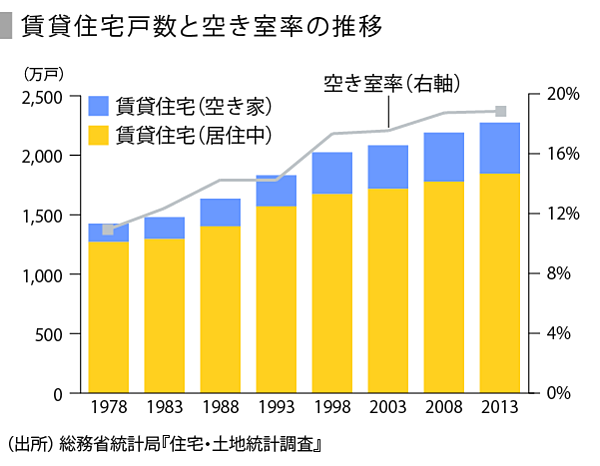

賃貸住宅の空き室率は上昇傾向

賃貸住宅の経営は長期間にわたる。また、アパートローンなどの借り入れも多額かつ長期間の返済になり、リスクもある。それに加えて、少子高齢化による人口減少や、賃貸住宅の空き室率(2013年は18.9%。総務省「住宅・土地統計調査」)の上昇もある。

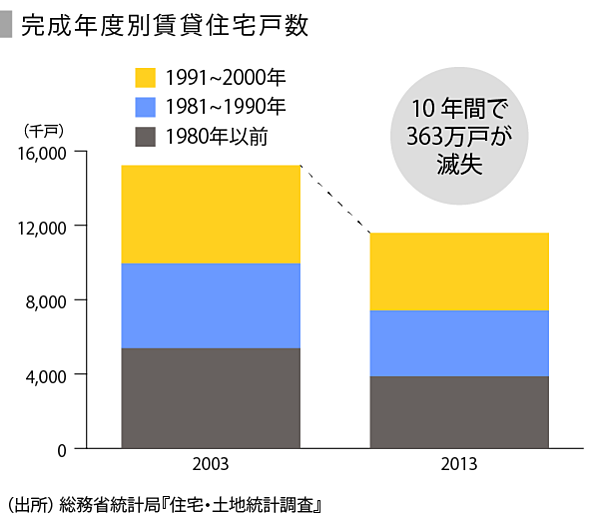

建物の老朽化などにより、既存賃貸住宅は2003年から2013年の10年間で363万戸が滅失している。しかし、滅失分を新規供給すると、空き室率は減少しないため、空き室のリスクを考えると賃貸住宅の建設を踏みとどまる人もいるだろう。

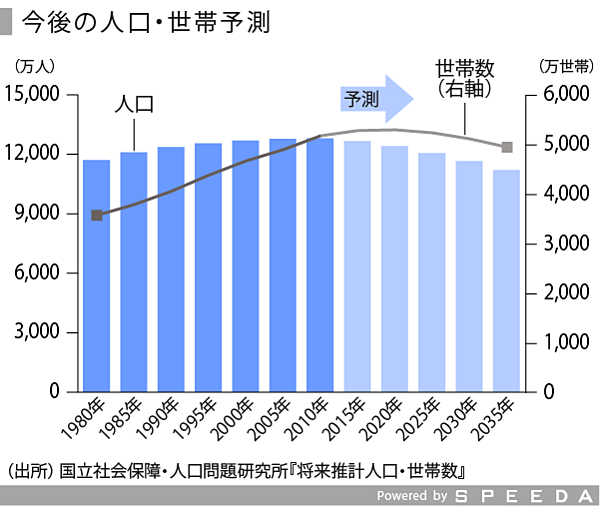

世帯数は2020年をピークに減少傾向と予測

賃貸経営で気になる推移は、やはり世帯数だろう。国内人口と世帯数の推移をみると、国内人口は2010年をピークに減少。一方、世帯数は世帯分割による独身勤労者や独り住まいの高齢者の増加を背景に、2020年まで増加し、その後は緩やかな減少傾向と予測されている。

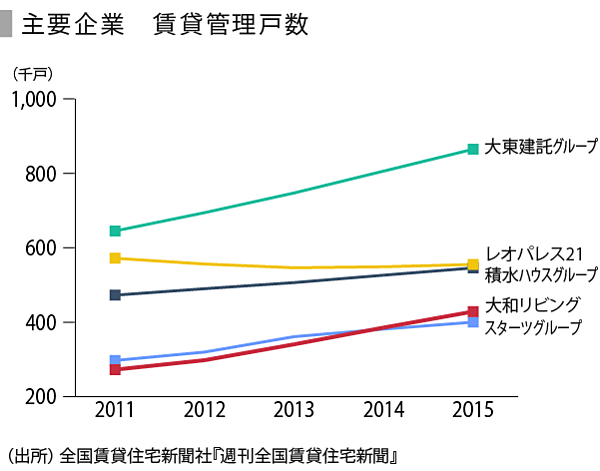

賃貸管理戸数は上昇

以上のことを踏まえて、相続税対策として賃貸住宅の建設は増えているのかをみると、上位企業の多くは毎年賃貸管理戸数を伸ばしている。それらの企業の多くはサブリースを事業の柱にしており、2014年から2015年にかけては、相続税増税の後押しにより好調を維持しているようだ。

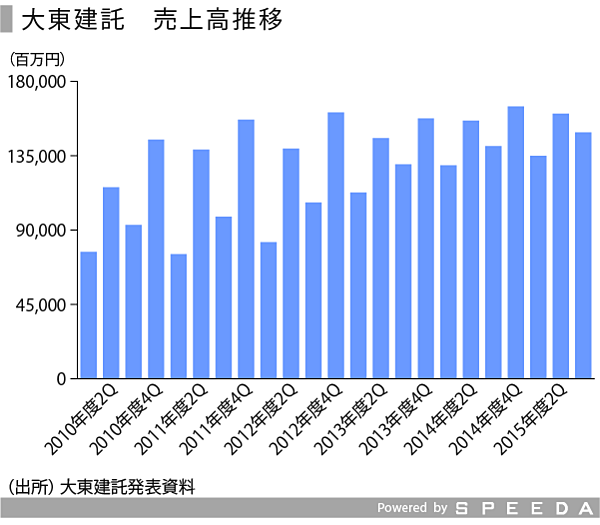

大東建託の売上高は増加傾向

賃貸管理戸数において国内首位である大東建託の建設事業をみると、売上高は2013年度以降増加傾向であることがわかる。相続税改正やアパートローンの低金利継続など、土地所有者の資産活用ニーズは底堅く推移している。

また、大東建託は相続した物件の納税資金を融資する事業を2014年12月に開始。相続が発生すると10カ月以内に申告・納税しなければならないが、間に合いそうにない場合は、同社が管理する物件オーナーに納税のつなぎ資金を融資する。

相続については、信託銀行などもさまざまなサポート業務をしており、世代間の富の移転という観点も注目が集まっている。

世代交代と相続

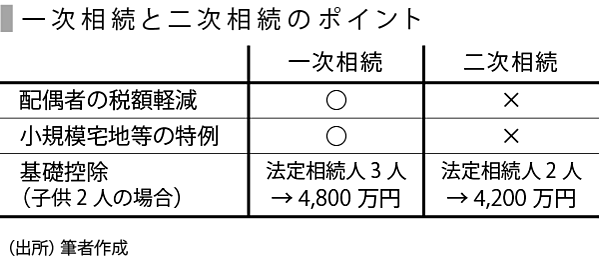

両親のどちらかが先に亡くなったときに発生する相続を「一次相続」、後に残された親が亡くなったときに発生する相続を「二次相続」という。

一次相続では、残された配偶者の生活を保障するために、「配偶者の税額軽減」がある。

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、1億6000万円もしくは配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度である。

また、「小規模宅地等の特例」もあり、被相続人の自宅であれば、330平米まで80%減額という大きな減額がある。そのため、一次相続は相続税を払わないで済むことが多い。

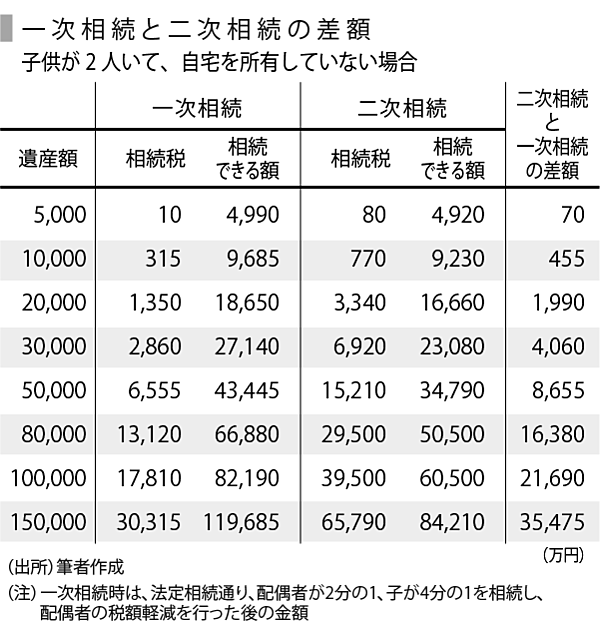

しかし、二次相続になると、子どもが相続するため、配偶者の税額軽減は適用されない。また、別居の子どもが自宅を相続する場合には、小規模宅地などの特例は適用されない。さらに、一次相続の時より法定相続人が減るため、基礎控除額も減少する。遺産額に対する一次相続と二次相続の相続税について、表にまとめた。

改正の本格的な影響はこれから

基本的に相続税の納税は現金で行わなければならない。財産のうち現金の占める割合が少ないと、一次相続であれば配偶者の税額控除などで相続税はかからないことも多いが、二次相続では相続税が支払えず慌てることになる。

不動産などを現金化する場合は値切られるケースも多い一方で、物納が必ず認められるわけでもない。そして、延納は金利が高い。

また、昨今話題となった、タワーマンションを使った相続税の節税についても、 国税庁が見直しを検討するなどの報道もあり、短期的な評価額の減額を狙った動きも沈静化しそうである。

とはいえ、2015年の相続税改正において、相続税納税者が20万人超えになったが、ほとんどの人にとって無縁であることに変わりはない。

注目度や当事者意識が低く、あまりこうした動きが報道されることも少ないが、団塊世代から団塊Jr世代に富の移転が起きることは間違いない。世代間の富の移転である二次相続までを含めると、むしろ相続税増税の影響はこれから本格化するとみておくほうが良さそうである。

(写真:ziggy_mars/iStock.com)

ユーザベース