30代の生活が退職後の生活実態

30代の平均貯蓄額は月5万円。では、平均投資額は?

2016/1/21

資産形成の目標はいろいろあるでしょうが、最も長い投資期間を想定するのは、退職後の生活資金をつくり上げるためのものでしょう。老後資金を今から考える必要はないと否定する人も多いですが、できることなら早くから計画を立ててその後は放っておく投資ができれば、それに越したことはありません。しかし、実際にできている人とそうでない人の差は大きく、懸念はなくなりません。まずはどれくらいの退職後の生活水準を想定するかを考えてみることからスタートしましょう。

世代別、主たる支出の特徴

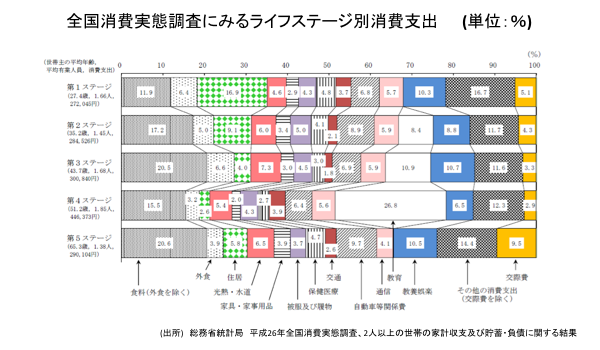

5年に1回実施される全国消費実態調査の結果(2人以上の世帯の家計収支及び貯蓄・負債に関する結果)が12月16日に公表されましたが、ここにはわれわれが自分の生活を見直す際にいろいろ示唆を与えてくれるデータが満載されています。

たとえば今回のデータでは、「世帯属性にみた家計」と題する項目があって、そのなかで、2人以上の世帯の家計収支や貯蓄・負債の結果がまとめられています。特にライフステージごとに集計した家計のデータにはこんな特徴が出ています(図参照)。

第1ステージ:夫が20歳代で夫婦のみの世帯―住居費が16.9%で最大の支出項目

第2ステージ:夫婦と子ども2人で長子が未就学児―被服費等、通信費、自動車等関係費が相対的に高め

第3ステージ:夫婦と子ども2人で長子が中学生―食費が20.5%を占め最大の支出項目。外食6.6%を合わせると4分の1以上に

第4ステージ:夫婦と子ども2人で長子が大学生―教育費が26.8%を占める

第5ステージ:夫が60歳以上で夫婦のみー教養娯楽と交際費で20.0%に

まさにそれぞれのステージにおける生活感をほうふつとさせるデータです。

ところで、注目していただきたいのは、第2ステージと第5ステージです。

30代の生活が退職後の生活と類似

現役のうちはなかなか退職後の生活というのは想像しがたいものですが、この2つのステージのデータを見ると、30代半ばの生活が退職後の生活に比較的類似していることがわかります。

第2ステージ、すなわち平均年齢35歳前後、夫婦と子ども2人で、上のお子さんがまだ小学校に上がっていない世代の月額消費支出は28万5000円です。

一方、第5ステージ、平均年齢65歳前後の月額の消費支出は29万円で、ほぼ第2ステージと同じ金額です。夫婦のみの世帯ですが、働いている人の人数は平均で1.38人となっていますので、配偶者が働いている比率は、30代(1.45人)と同様に4割くらいと言えます。この面でも第2ステージに似ています。

この2つの家計の支出項目の比率も合わせて見てみましょう。外食を含めた食費をみると30代が22.2%で、60代も24.5%と最も高い支出項目です。

光熱・水道・家具・家事用品まで含めた住居関連費用は30代で18.5%、60代で16.2%とほぼ同じです。総額の月額支出がほぼ同じですから、消費支出の半分を占めるこれら支出額の合計もほぼ同じ金額となっていることがわかります。

大きな違いは30代が教育費で8.4%を支出するのに対して60代は教育費の支出がないことです。その代わり、60代は交際費や教養娯楽費の支出が大きくなっています。

30代の皆さんには、その生活が60代後半の生活パターンであることをちょっと考えていただくと、将来の生活が少し実感できるかもしれません。

ところで30代にとっての月額28万5000円というのは消費支出ですから、これに税金や社会保険料などの非消費支出分が加わります。家計調査から推計すると30代の非消費支出は消費支出の29.5%くらいですので、それと同じ比率で計算すると8万4000円くらいの税金などの支払いが加わります。あわせると支出総額は36万9000円、年間で442万8000円となります。

60代では非消費支出が21.1%(家計調査)ですから、6万1000円となり、合計は月額35万1000円、年額421万2000円となります。それほど30代と違いませんね。

ところで、30代はこれに将来のための貯蓄が加わります。

30代はなかなか貯蓄ができないと言われますが、統計上で見るとそうでもありません。全国消費実態調査では30代前半の平均貯蓄額(保険と有価証券購入を含む)を引き出しと支払いの差額から計算すると、月額4万7000円、30代後半だと月額5万円です。月5万円として年間で60万円ですから30代は合計で500万円くらいの支出となっていることになります。

月5万円。意外に多くの資金を将来のために用意していることがわかります。ただ、このうち有価証券の購入のための支出は30代前半で246円、後半で493円です。単位が間違っているわけではありません。

投資をしている人としていない人の差が大きく、平均が実態とかけ離れた水準に陥っているためです。それにしても5万円のうちのわずか500円、1%しか投資に回っていないというのは何ともさみしい限りです。

これでは60代になってから、保有する資産の差が歴然と大きくなるのは避けられないでしょう。フィデリティ退職・投資教育研究所がこれまで幾度か行ってきたサラリーマンアンケートで、50代の3割が老後資産0円と回答しています。そうなってから対策を考えるのは遅すぎるように思えます。

早い段階から資産形成をどう行っていくべきかを考える時間を持ってほしいと思います。

*当コラムの筆者 野尻が講師を務める「年代別資産運用の考え方」セミナーのご紹介はこちら。

*本連載は毎週木曜日に掲載予定です。