掛金の年間非課税上限は最大66万円

確定拠出年金(DC)で老後の資産形成はできるのか

2015/10/15

確定拠出年金(DC)の拠出上限は過去5年で2回引き上げられ、2009年12月に月額4万6000円だったものが、2015年10月からは月額5万5000円になっています。しかし、年間で考えても、最大66万円で少額投資非課税制度NISAのほぼ半分程度に過ぎません。こんな金額で本当に老後の資産形成はできるのでしょうか。

DCは加入することに意味がある?

DCの掛金の非課税上限は、過去2回の引き上げでほぼ2割増加したとはいえ、年間で66万円です。NISAの年間非課税上限120万円の半分程度にとどまります。もちろん、企業型ではこの上限とは別に給与水準を参考にした企業拠出額の水準が決められており、実際に年間66万円を拠出する加入者は非常に少ないでしょう。

厚生労働省の資料によると、平成27年3月末の平均掛金額は年間で13万917円、30年かけて392万7510円が投資元本です。これではとても老後の資産を用意するという水準にはほど遠いように思います。

ではなぜ、これほどまでにDCの拡充が求められているのでしょうか。実はDCに加入している人は、DCの枠内だけではなく、全体として退職後の生活に向けて資産をしっかり形成しているからなのです。DCだけでは枠が足りないとしても、投資について相対的に理解が高く、その結果、資産形成に一歩先んじることができているのです。

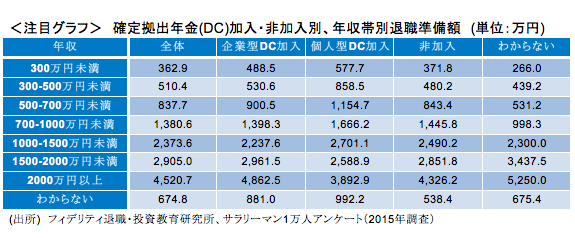

2015年5月に実施したアンケート調査から、DC加入者の退職準備額を見てみます。1万2177人のアンケート回答者の中でDCに「加入している」と回答した人は3810人で31.3%、残りは「加入していない」か「わからない」と回答した非加入者です。DC加入者の「退職後の生活のために準備している資産額」の平均は1012万円強、DC非加入者の平均は692万円弱と4割以上の差が出ています。

DCの退職準備額1012万円強は、少なくともDCの資産を大きく上回っているわけで、DC加入者はDCの枠内だけで資産形成をしているわけでありません。何がDC加入者の資産形成を助けているのかを同じアンケートから探ってみます。

まず考えられるのが、DC加入者の所得が高く、その分、資産形成ができているという可能性です。実際、大企業が早くから導入していることで、DC加入者は総じて平均所得が高くなっています。DC加入者の平均年収は591万円で、非加入者の429万円を4割ほど上回っていました。

しかし、アンケート調査を同じ年収帯毎に分析すると、年収700万円未満の層ではDC加入者の退職準備額のほうが明らかに非加入者のそれより大きくなっていました。すなわち、年収700万円未満の層ではDC加入者は年収差ではなく、ほかの要因で退職準備が進んでいるのです。

DC加入よりも投資への理解の方が意味がある

それは投資の有無だと思われます。重回帰分析を行った結果では、最も大きな寄与度を持っていたのが、「退職後の資産形成として行っていることは何か」を聞いた結果でした。

「資産運用を行っている」、「計画的な貯蓄を行っている」、「できる範囲の貯蓄を行っている」、「何もしていない」の4つの選択肢の中から選んでいただくと、資産運用を行っている、計画的な貯蓄を行っているとの回答ほど資産準備額が大きいことがわかりました。そしてその次に大きな寄与度だったのが「投資をしているかどうか」で、投資をしている人ほど退職準備額が大きくなっていました。

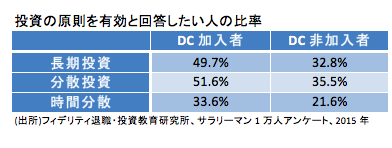

大ざっぱにいえば、DCに加入している人はDCに加入していない人よりも投資に対する理解が進んでおり、その分、投資に積極的で資産形成が進んでいるということになります。ちなみに、長期投資、分散投資、時間分散が「有効である」と回答した人の比率は、DC加入者と非加入者では大きく違っていました。

ということは実はDCに加入しているかどうかよりも投資に対する理解が進んでいるかどうかの方が退職準備には意味があるといえます。特に企業型DCは、会社がその制度を導入しているかどうかが根本的に影響してきます。

DC加入が大きな要素だとすれば、DCを導入していない企業のサラリーマンは何もすることができないということになりかねません。でも決してそうではなく、加入していなくても投資を理解することが大切なのです。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。