輸出企業への投資は海外資産保有と似た効果

20代、30代は「国際分散投資」を難しく考えるな

2015/8/27

国際分散投資をどこまで厳密にやるべきでしょうか。海外資産なんてなくても分散投資は可能だとか、株式投資では国際分散投資は必要ない、というちょっと極端な考え方をじっくり検証してみたいと思います。これは、国際分散投資を求める本当の意味は何か、何を基準に国際分散投資の比率を決めるべきか、という問題でもあると思います。若い世代にとって国際分散投資は遠いものではないはずです。

若い世代の国際分散投資に関する知識量は豊富

分散投資の話をしますと、「どの国に、どの地域に、どの通貨にどれくらいの比率で投資すればいいでしょうか」とよく聞かれます。「それがわからないと、なんとなく一歩踏み出せない」という声も聞こえます。皆さんはどうでしょう。

もっとも、若い世代の間で、分散投資の話が、無意識に国際分散投資につながっているのは、さすがという気もします。国際分散の地域・国となると、日本のほかにアジア、欧州、米国などが代表的に挙げられます。

中にはカナダ、豪州、ブラジルなんて名前も出てくるでしょうし、通貨であれば、円だけではなく、ドル、ユーロ、ポンドなどは普通に出てきます。さらに豪ドルとか、元、カナダドル、ペソ、ランド、リラなんて出てくる人がいるかもしれません。

それどころか、ドル円、ユーロ円などの為替レートでさえも、大まかな水準であれば多くの方が、それがたとえ投資をしない人でも知っていることもあります。なにせ、テレビのニュースではよく為替の水準を報道していたりしますから。

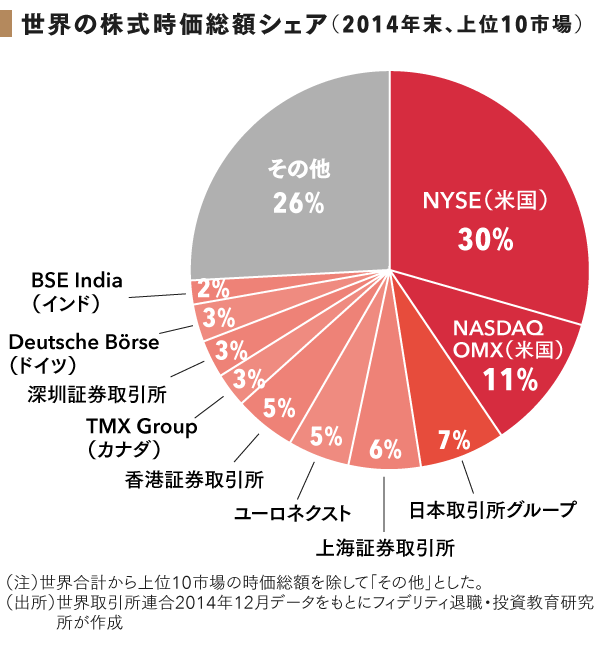

また少し国際分散投資をする人にとっては、「株式を考えたら、グラフにある通り、世界の株式市場の時価総額市場を参考に分散投資をする」と答える人もいらっしゃるかもしれません。世界の株式市場の成長と自分の資産を連動させるという発想です。

大切なのは“資産の分散”

しかし、私が1990年代の前半にニューヨークで勤務をしていたときには、米国ではほとんど国際分散投資の話は聞かれませんでした。

一般の人は、外国通貨で知っているのはメキシコペソくらいで、それも観光地として有名なメキシコへの旅行のために知っているくらいでした。

実際、当時の米国では資産分散の対象として海外の資産に目を向ける必要がさほどありませんでした。債券で言えば、国債だけでなく、社債や非課税の地方債も大きな市場になっていましたし、投資信託だって当時の日本とは比べものにならないくらい大きな市場規模と多様な種類がありました。今でも米国は自国市場を投資対象にする比率が高く、行動バイアスのひとつとして言われる“ホームカントリーバイアス”が強いと言われています。

しかし、分散投資の効用は、ある環境下で値動きが違う資産を保有することで個別資産の変動が相殺され、資産全体の値動きの幅を小さくできることです。その点を純粋に突き詰めれば、なにも海外資産を求めなくても、国内の資産だけで分散投資ができればそれで十分だとも言えるのです。

当時の米国では、国内市場で十分分散できるだけの市場があったのだろうと思います。だから、国際分散投資をする必要もなかったのでしょう。国際分散投資といっても、資産が十分に分散されているかどうかが最も重要なポイントなのです。

個別株の国際分散投資と企業のビジネスの国際分散

国際分散投資が十分にできていても、実は分散できていない場合も想定されます。たとえば、株式で分散投資をする際に、先に挙げた海外の市場比率で分散していたとして、それが望ましい分散なのでしょうか。

日本企業は永らくビジネスを海外に広げる努力を進め、ビジネスの国際分散を進めてきました。その結果、例えばトヨタでは日本での売り上げは現在30.6%で、北米が34.6%、アジアが16.6%、欧州が9.9%(いずれも2015年3月期の決算短信米国基準、外部顧客への売上高ベースから)。

とすると、トヨタ株式に投資することは、投資額の3分の1は海外企業に投資しているようなものです。また、トヨタは輸出産業の代表格ですから、その株価は為替に敏感に反応します。トヨタ株の保有で円安のメリットを受けるとすれば、海外資産を保有するのと似た効果も期待できます。

日本の国内資産に投資していることで、意外に国際分散投資をしていることになるのかもしれないわけです。またアメリカ企業に投資することで、自動的に欧州や南米の資産を内包しているとみることもできます。

海外の株式時価総額をもとに地域別の分散投資を実行したとすると、こうしたことから実際には思った以上に海外の比率が膨らんでいるかもしれません。日本株の比率がわずか7%しかありませんが、それがさらに小さくなるということです。それが適切な国際分散投資といえるでしょうか。

まずは積み立てで投資を始めること

では、どういった国際分散投資を心がければいいのでしょうか。資産が10億円、100億円といった規模なら、より高度なテクニックが必要かもしれません。リバランスも頻度を上げる必要があるかもしれません。しかし、個人の資産での国際分散投資は、それほど難しく考えることはないはずです。

ある程度の資産になったときに資産の分散ができていればいい、と気軽に考えれば、初めは1つの資産で積み立てていっても良いと思います。20代、30代の人は国際分散投資をどういった比率ですべきかと考える前に、まずは積み立てで投資を始めることが大切です。そして、ある程度の資産になってきたら、投資の対象を広げればいい。そんなふうに考えるのも大切ではないでしょうか。

分散は多ければ多いほど良いといわれますが、実際にはその効用は分散対象が増えるほど逓減していきますので、ある程度のところで個人の分散投資は十分といえる領域に達するはずです。

それに、個人の資産管理能力という点からすると、たとえば10種類を超えて管理するとなるとかなり大変になるのではないでしょうか。

私は資産を10以上に増やす必要はないと思っています。事実、私が個人で投資している資産は、日本株、アジア株、欧州株、米国株の4つです。今は、この4資産に投資信託を使って毎月均等に定額で積立投資をしています。

さらに債券資産を求めるなら、2つから4つ、その他の資産で2つ、合わせて最大でも10の資産を均等に保有するというアイデアでどうでしょう。

国際分散投資のアイデアとして、読者の皆さまはそれぞれ無数のご意見があることだろうと思います。ただ、できるだけシンプルでかつ分散投資の効果があるレベルを探すという程度の軽い心持ちで、まずは投資を始めてほしいと思います。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。