戸建住宅業界の構造と課題。深刻な中小工務店にみる技能継承

2015/8/8

少子高齢化によって優秀な人材を確保することは、どの業界にとっても課題になる。建設業界も例外ではない。今回のSPEEDA総研では、戸建住宅業界の構造と課題を「SPEEDA」のデータを活用しながら改めて解説するとともに、建設事業者、とくに中小工務店の深刻な人材不足、技能継承問題に迫る。

戸建住宅で上位を占めるプレハブメーカー

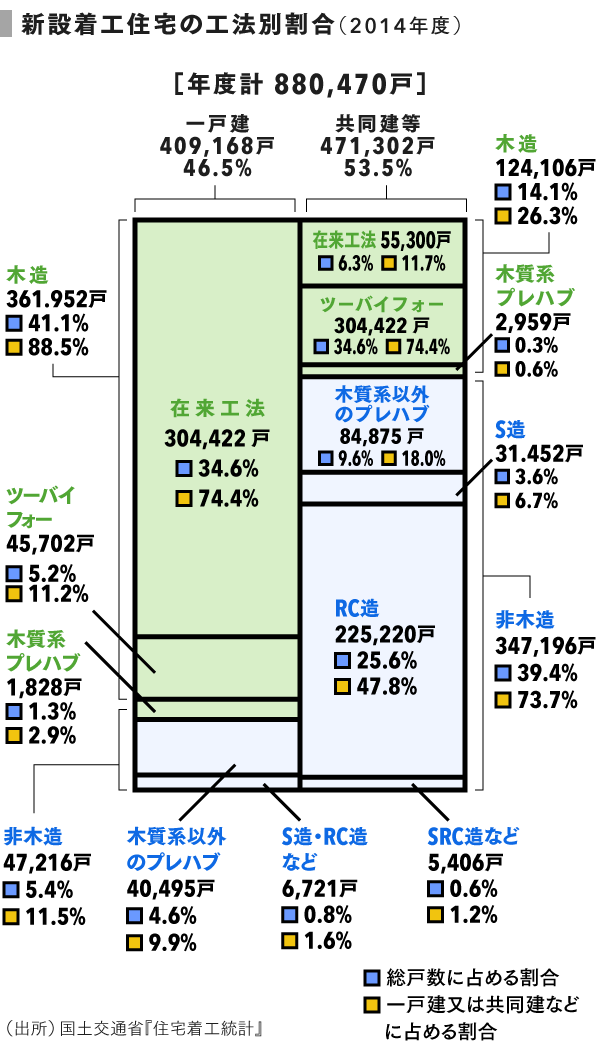

住宅着工統計の分類のうち、建て方別(一戸建、長屋建、共同住宅)、構造別(木造、鉄骨鉄筋コンクリート造、鉄筋コンクリート造、コンクリートブロック造)をみることによって、住宅市場を構造的に把握することが可能となる。その結果が下図であり、工法別新設住宅着工戸数による住宅供給事業者の分布となっている。

一戸建とマンション・アパートなどの共同建はほぼ均等に2分される。一戸建においては、地場の大工・工務店やパワービルダーが主な担い手の在来工法が約7割を占め、シェアが高い。さらにこのうち、年間受注戸数50戸未満規模の中小の大工・工務店の供給が53.3%を占める。次に構成比が高いのは、積水ハウスや大和ハウス工業などが手がけるプレハブ住宅が約1割、三井ホームに代表されるツーバイフォー住宅が約1割のシェアとなっている。

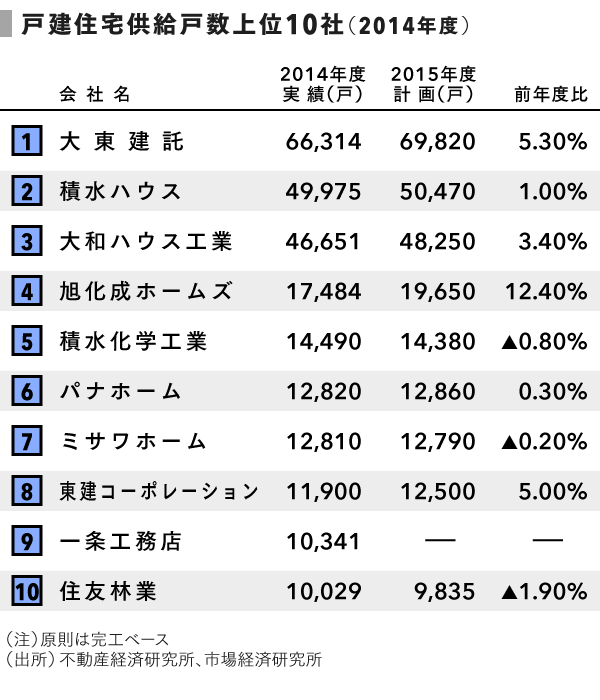

不動産経済研究所と市場経済研究所がまとめた2014年度の全国戸建供給ランキングをみると、賃貸住宅事業主体の大東建託を除いて、プレハブ住宅で規模を拡大してきた積水ハウス、大和ハウス工業がトップクラス、次いで軽量気泡コンクリート「ヘーベル」に始まった旭化成の完全子会社の旭化成ホームズ、住宅事業は約4割でセキスイハイムのブランドで展開する積水化学工業、松下電工の住宅事業部にさかのぼるパナホーム、ミサワホームなどが上位住宅メーカーである。これら6社で新設戸建住宅において約3割のシェアとなっている。

中小工務店にみる組織化、ネットワーク化の確立

中小工務店においては、フランチャイズ・チェーン(FC)の一条工務店やLIXIL住宅研究所(アイフルホーム運営)やボランタリー・チェーン(VC)のアキュラホームのように、工務店を組織化して販売網を広げている企業もある。

さらに、独自の経営サポートや断熱などの工法により工務店ネットワークを構築している企業も多く存在する。ナックは「建築コンサルティング事業部」の加盟店(2400店)に対し、地域に根ざした工務店が持つ強みを商品化、営業・マーケティングまで支援を行っている。また、エヌ・シー・エヌでは「耐震構法SE構法」(加盟523社)を運営、長期優良住宅認定のほか、専用の住宅ローンサービスなどサポート体制が支持されている。

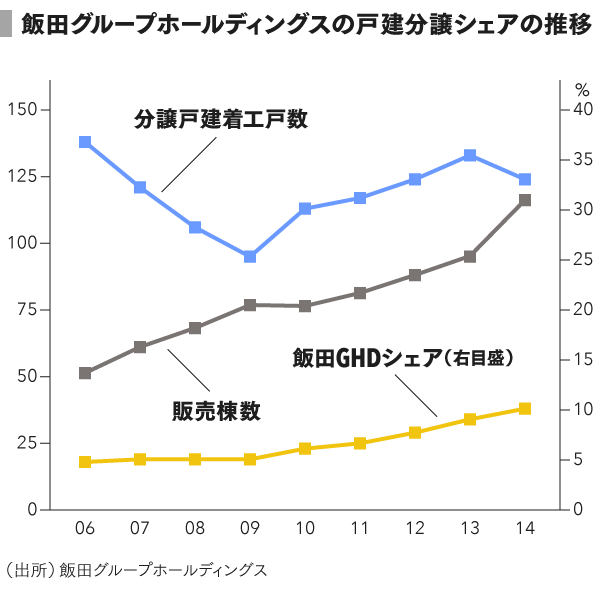

転換期の戸建分譲と飯田グループホールディングスの誕生

在来工法に含まれる分譲一戸建のシェアが緩やかではあるが高まっており、存在感を増している。戸建分譲住宅は、バブル経済の崩壊後、企業が社宅や工場だった土地を放出、これを安価に仕入れ、住宅を建てて販売する事業形態で成長した。

同時に、住宅の柱や梁などの構造材をあらかじめ加工するプレカット生産への移行、構造用集成材と寸法精度の高い人工乾燥材(KD材)が普及したことで、品質向上と大量供給が可能となった。

2013年11月には、一建設、飯田産業、東栄住宅、タクトホーム、アーネストワン、アイディホームの6社の共同持ち株会社として飯田グループホールディングスが発足した。6社積み上げのシェアは、戸建分譲の31%まで上昇しているが、統合の真価が問われるのはこれからだ。

建設業界の労働需給は沈静に向かう

2012年を潮目にして、安倍政権の経済政策「アベノミクス」を支えに、不動産市場が回復局面に入り、その後の堅調な住宅需要なども相まって、人手不足は深刻化していった。

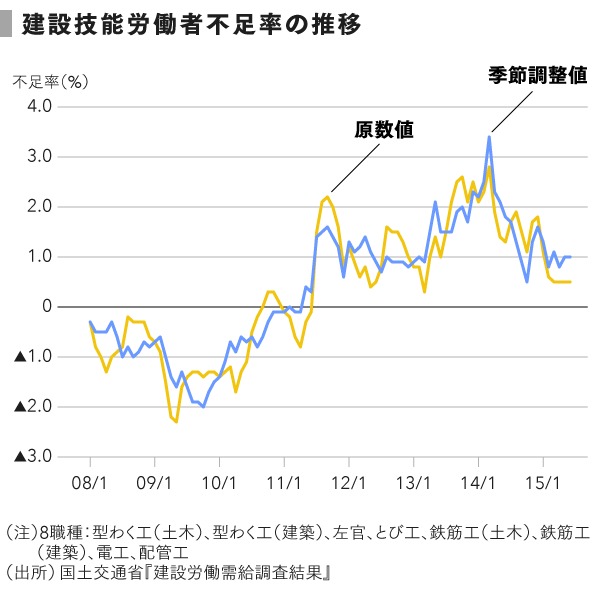

建設労働需給調査結果によると、季節調整値では2011年6月以降過不足状況が継続している。震災後から復興需要の増大に伴い人材不足が顕著化、過不足率は1%台で推移した。その後、2014年1月から2月にかけては、消費税増税前の駆け込み需要に伴い2%から3%まで高まった。

このような情勢を受けて、国土交通省と厚生労働省は連携し、公共工事・建設工事の担い手の中長期的な育成・確保に乗り出しており、技能労働者の適切な賃金水準の確保や社会保険の未加入対策、女性技術者・技能者を5年で倍増、外国人材(技能実習修了者)の活用促進を図るといった時限的措置などに取り組んでいる。

中小工務店でも技能継承が課題に

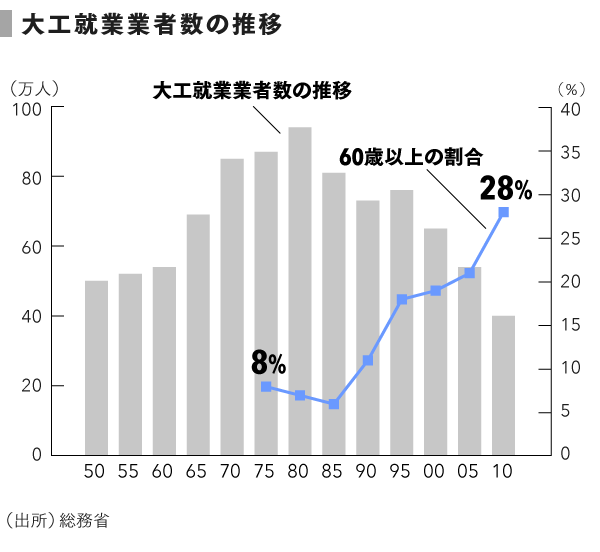

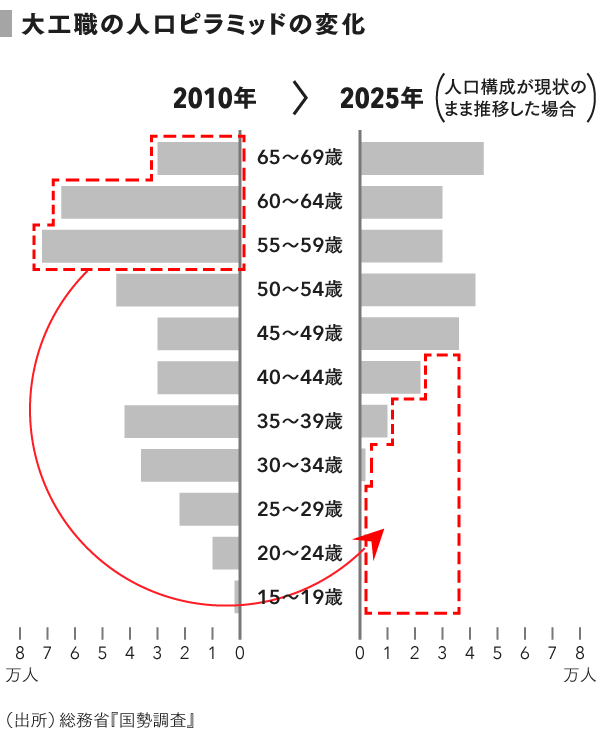

木造住宅の担い手である大工就業者数は、2010年に約40万人となっており、2005年からの15年間で半分に縮小している。

さらに、日本の大工約40万人のうち、60歳以上の人口は約11万人と約3割を占め、今後15年以内に、相当数の退職が想定される。一方で、30歳未満の若手は約3.4万人と極めて少なく、一定の入職者数と熟練大工からの技能継承がなければ、住宅供給体制を維持することが難しい状況になる。

技能継承には時間が必要

建設労働需給の動向は、2014年10月には0.5%まで下がり、2015年に入り1%前後で推移していることから、落ち着きを取り戻している。では、今後の本業界の人材不足の深刻さはどの程度想定されるのであろうか。

建設投資額は1992年度のピーク時の約84兆円から2010年度には約41兆円まで縮小、その後、増加に転じ、2014年度はピーク時から約42%減の約48兆円となる見通しである。続く2015年度は前年度並みもしくは下回る見込み、その後は2020年の東京オリンピック・パラリンピックに向けたインフラ整備に伴う一定の投資が見込まれるが、大きな増額は期待でない財政状況にある。

これに対し、建設業者数は、2013年度末に約47万業者で、ピーク時(1999年度末)から約22%減少した。建設業就業者数は、2013年平均499万人で、ピーク時(1997年平均)から約27%減少している。

このような潮流を見る限り、現況の不足感は継続する可能性が高いが、先頃の逼迫(ひっぱく)した状況にはならないと考えられる。

ただし、2008年から2010年ごろの団塊の世代の大量退職による影響が本業界のみならず、人手不足の要因のひとつに挙げられる。

特に、この業界は構造的問題もはらんでおり、技能継承の面からも、若手人材の確保・育成を先送りせずに今から取り組むことが必要となっている。

(文・山鳥洋)