イオン小売事業でダントツの成長率

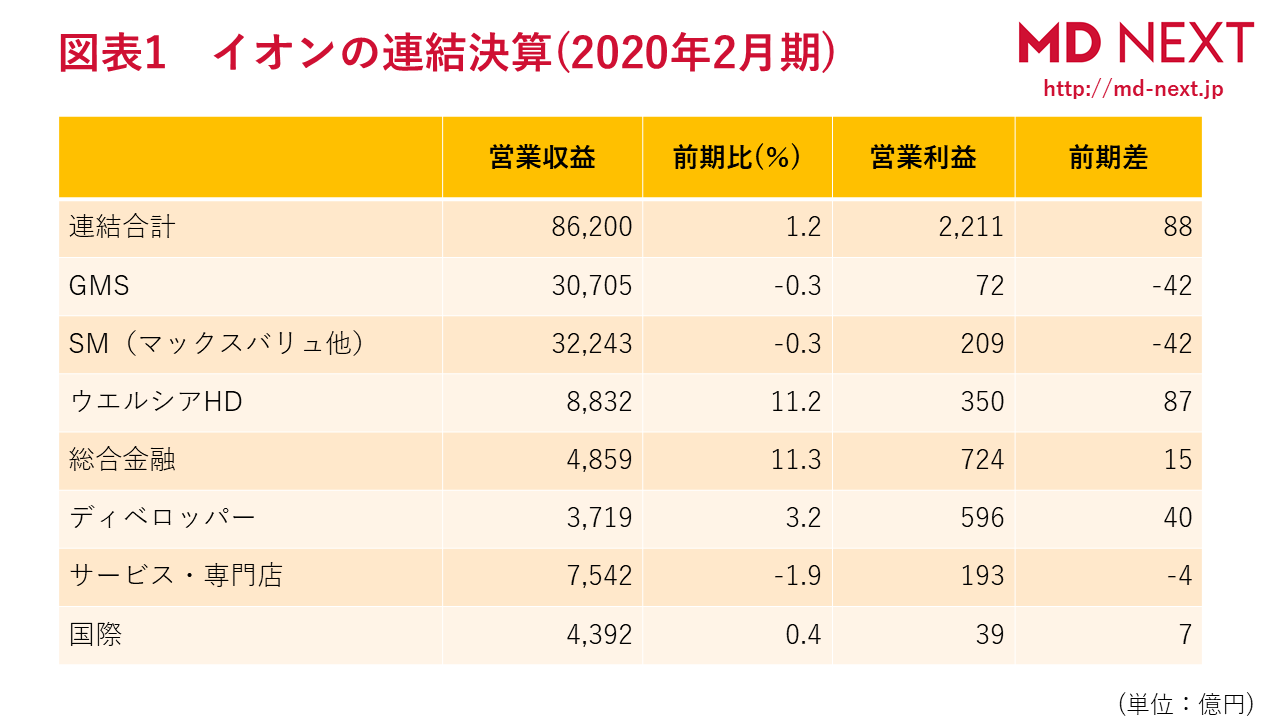

図表1は、イオンの2020年2月期の連結決算の数値です。GMS、SM、ウエルシアHDの3つの事業を小売事業として計算すると、イオンの小売事業の営業収益(≒売上高)は7兆1,780億円です。ウエルシアHDの営業収益は8,832億円なので約12.3%を占めています。前年比成長率ではGMSとSMがマイナス成長なのに対して、ウエルシアは前年比11.2%も営業収益を増やしています(ウエルシアHDの単独決算では売上高8,682億8,000万円であり、若干数値が異なりますが、誤差の範囲として併記します)。

一方、ウエルシアHDの営業利益は350億円。GMS+SM+ウエルシアHDの合計の営業利益高が631億円なので、イオンの小売事業の営業利益高の約50%をウエルシアHDが稼いでおり、ウエルシアがイオングループの稼ぎ頭であることがわかります。営業利益率(営業収益対)は約4%と、GMSの0.2%、SMの0.6%と比較すると、ドラッグストア(DgS)の収益性の高さが際立ちます。

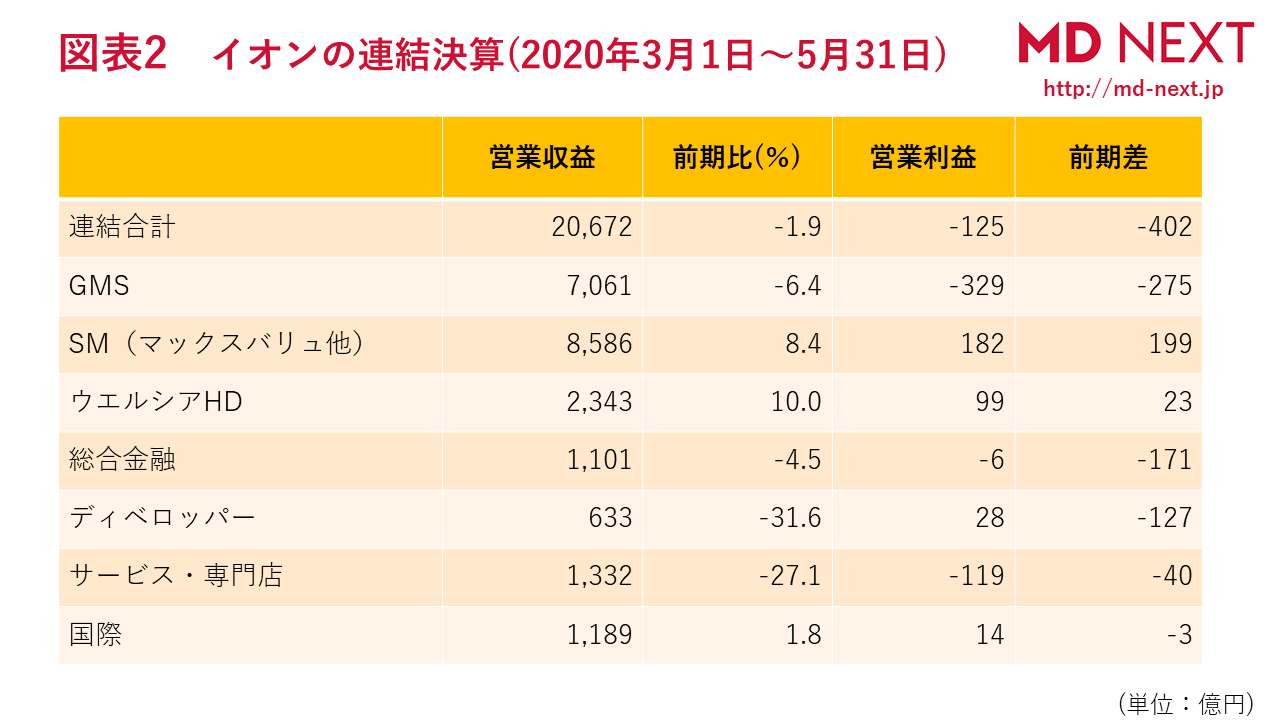

図表2は、新型コロナウイルスの影響が大きい第1四半期(3月1日~5月31日)の連結決算の数値です。ウエルシアHD、SMの小商圏業態の業績が好調なのに対して、大型ショッピングモールを開発・運営する「ディベロッパー」の営業収益が前期比マイナス31.6%と大きく落ち込んでいます。また、大型ショッピングモールの核店舗である「GMS」の営業収益も前期比マイナス6.4%です。

さらに、大型ショッピングモールのテナント事業である「サービス・専門店」の営業収益も前期比マイナス27.1%です。新型コロナウイルスの短期的な影響と分析する人もいるかもしれませんが、イオンは「大型ショッピングモール」という、これまでの核になる事業の根本的な見直しを迫られているのではないかと思います。

ウエルシアは平成に最も成長したDgS

ウエルシアHDは、平成時代の中期から後期にもっとも成長したDgS企業です。ウエルシアHDの前身は、創業者の(故)鈴木孝之氏が1965年(昭和40年)に埼玉県春日部市に開店した「一ノ割薬局(鈴木薬局)」です。当時の年商は7,000万円弱の零細商店からの出発でした。

同社の驚異的な成長の原動力は、「日本一のドラッグストアをつくる」という壮大なビジョンを共有する仲間たちとの出会いと、合併戦略です。鈴木孝之氏は、春日部の商店街の薬局経営を経た後、1995年(平成7年)に株式会社グリーンクロスと社名変更し、同年4月に埼玉県上尾市に郊外型大型店の1号店を開店しました。

1995年(平成7年)のマツモトキヨシの売上高が1,000億円を突破していたことと比較すると、当時のウエルシアの前身は、DgSの成長レースのスタートラインにも立っていなかったことがわかります。しかし、25年後の2020年にはマツモトキヨシの売上高を超えて、DgSの売上高日本一になりました。まさに奇跡的ともいえる急成長でした。

急成長の原動力は合併戦略です。1997年(平成9年)に同業の株式会社コアと合併し、株式会社グリーンクロス・コアに社名変更したことが最初の合併です。グリーンクロス・コアの飛躍の大きなキッカケになったのが、2000年(平成12年)にジャスコ株式会社(現イオン)と業務・資本提携を行ったことです。そこからウエルシアHDの大量出店が始まり、2001年(平成13年)にはジャスダック市場へ店頭公開を果たしています。

その後は、地方の名門DgSとの合併を繰り返しながら成長してきました。2015年(平成27年)には、昭和の時代から日本のDgSづくりをリードしてきた「CFSコーポレーション(旧ハックキミサワ)」をウエルシアHDが子会社化しています。時代の移り変わりと栄枯盛衰を象徴するような出来事でした。そして創業者の鈴木孝之氏が亡くなられた後の2014年11月に、イオン株式会社がTOBによりウエルシアHDの株式の51%を取得し、イオンの連結子会社になって現在に至っています。

調剤併設DgSがウエルシアのビジネスモデル

ウエルシアHDは、薬剤師である鈴木孝之氏が創業期から一貫して「調剤併設型DgS」を事業の根幹として据えており、その理想はまったくぶれませんでした。10年ほど前は、調剤は手間がかかるし、薬剤師の人件費がかかるので、調剤併設に二の足を踏むDgS企業も多かったと記憶しています。

しかし、2020年のウエルシアHDの調剤売上高は1,554億5,200万円と大きく成長しました。ウエルシアの既存店売上高成長率の高さは、調剤部門の伸び率がけん引しています。調剤薬局最大手の「アインHD」の調剤売上高約2,500億円に迫るほどです。10年前のウエルシアHDの調剤売上高は、アインHDの調剤売上高の10分の1以下だったことを考えると、この10年間の調剤事業の成長率の高さが実感できます。調剤構成比の高い米国型の「調剤併設型DgS」に向かって着実に歩みを進めてきたことがわかります。

ウエルシアHDの調剤の売上構成比は17.9%です。ウォルグリーンなどのアメリカのDgSの調剤の売上構成比は70%を超えています。米国DgSと比較すると、ウエルシア調剤の売上構成比はまだまだ低いですが、ウエルシアHDの調剤比率は年々高まっています(前年の調剤構成比は16.7%)。

アメリカのDgSは、医者が書いた処方箋の調剤薬を提供する「地域でもっとも身近な医療機関」と位置付けられます。売上高に占める調剤比率が70%ということは、純粋な小売業ではなくて、医療機関が物品販売も行っている業態と表現してもいいくらいです。2018年のGallup調査によると、アメリカで「最も信頼される職業」のトップ3は、1位は看護師、2位は医師、3位は薬剤師です。アメリカの薬剤師は、自宅から近いDgSで働いていて、気軽に相談できて、かつ信頼のおける資格者として、アメリカ人の日常生活になくてはならない存在になっています。

鈴木孝之氏は生前の2013年1月に発行した『運と縁に導かれて』という書籍の中で、「5年以内を目標に調剤の売上構成比を50%に持っていきたいと考えている」と述べています。薬剤師でもある鈴木孝之氏は、薬剤師がもっとも身近な医療関係者として活躍するアメリカのようなDgSの実現を夢見ていたのだと思います。

DgSの市場規模7兆5,000億円に匹敵する「調剤市場7兆7,000億円」のシェアを獲得することが、次の10年のDgSの成長を左右するといっても過言ではありません。将来的にはアメリカ並みの調剤構成比のDgSが誕生する可能性も現実味を帯びてきました。(故)鈴木孝之氏は、創業のころから「先見の明」があったのだと思います。