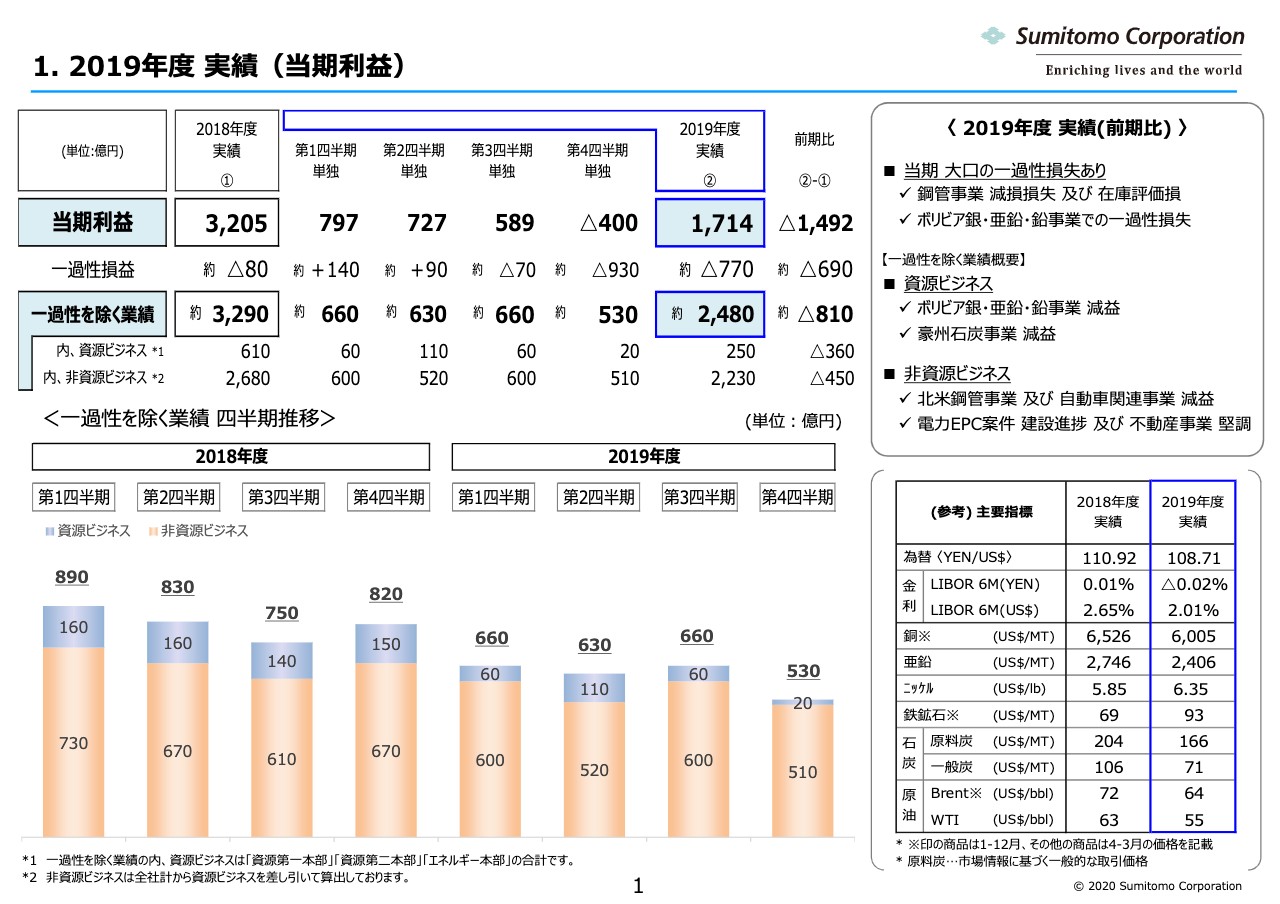

1. 2019年度 実績(当期利益)

兵頭誠之氏:住友商事の兵頭でございます。本日は、みなさま、この説明会に参加いただきまして誠にありがとうございます。まずは、ホームページに記載しておりますプレゼンテーションの資料に基づきまして、2019年度の決算及び2020年度の取り組みの方針についてご説明申し上げます。それでは始めさせていただきます。

まず資料1ページ目をご覧ください。当社は今年4月8日に第3四半期決算の発表をした時に、通期業績予想3,000億円から1,000億円程度下落する可能性が生じたということを公表しましたが、結局2019年度の当期利益の実績は、そこにありますとおり、1,714億円となりまして、前期と比べて1,492億円の減益となりました。

一過性損益は、第2四半期に、米国を中心とした鋼管事業における減損損失や、ボリビア銀・亜鉛・鉛事業の一過性損失など、930億円の損失を計上したことから、当期累計では770億円の損失となり、前期と比べまして690億円の悪化となりました。

一過性を除く業績では、そこにありますとおり、当期は2,480億円となり、前期と比べまして810億円の減益となりました。中身を資源ビジネスと非資源ビジネスに分けてみますと、当期の資源ビジネスは250億円となり、前期と比べまして360億円の減益となりました。非資源ビジネスでは2,230億円となりまして、前年同期比に比べ450億円の減益となりました。

四半期ごとの推移で見ますと、既存ビジネスのバリューアップの遅れや、米中貿易摩擦などによる事業環境の悪化に伴いまして、ご覧のようにダウントレンドで推移してきております。また足元では、新型コロナウイルスの感染拡大に伴うさらなる事業環境の悪化によりまして、当第4四半期は530億円にとどまり、第3四半期と比べまして130億円の減益となりました。

資源価格の急落によって資源ビジネスが減益となったことや、鋼管事業のさらなる悪化により、北米鋼管事業が減益となったことに加えまして、輸送機、建機セグメントでは、リース事業におけるクレジットコストの増加や、自動車製造事業の一部の事業会社で操業そのものが停止するなど影響が出ております。

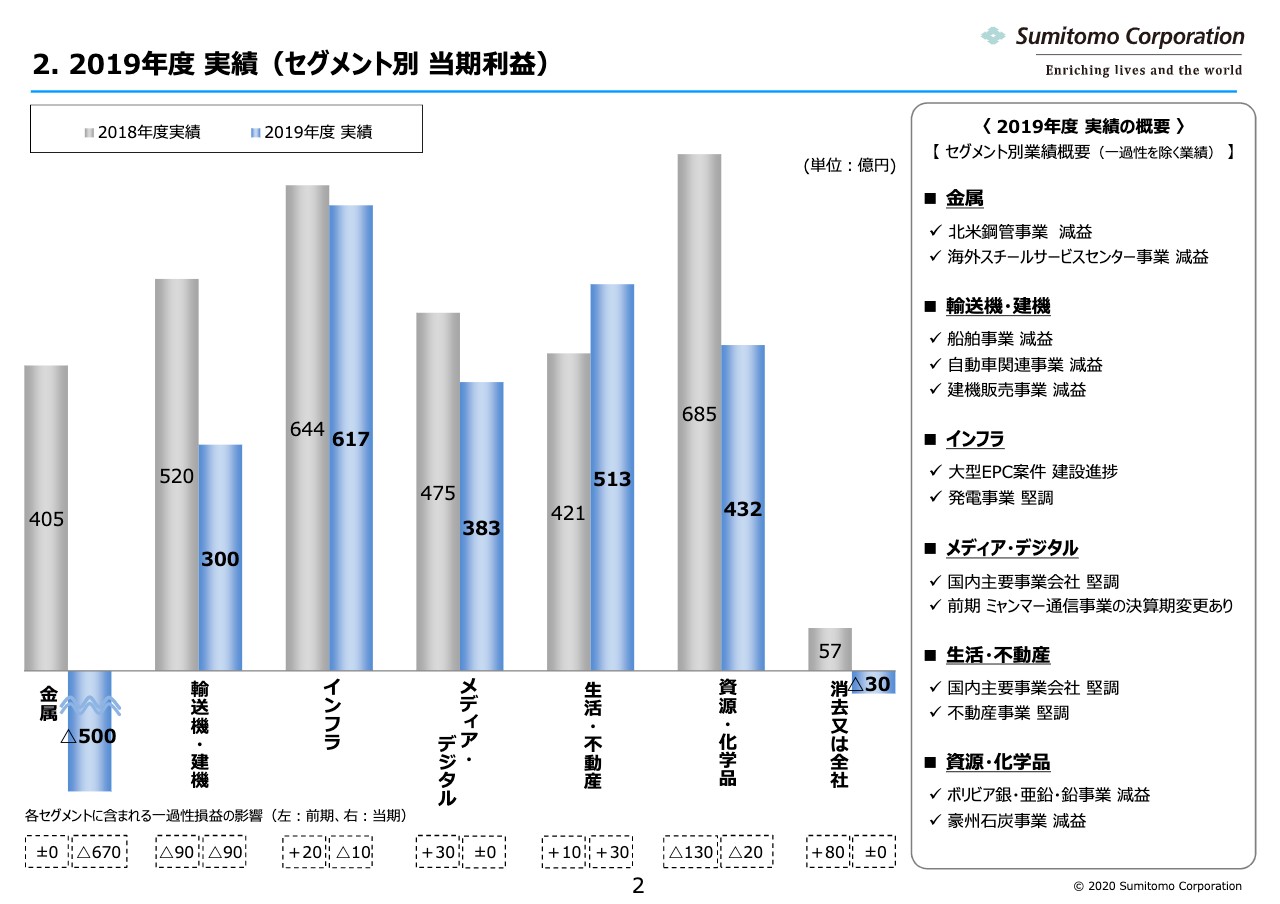

2. 2019年度 実績(セグメント別 当期利益)

資料2ページ目をご覧ください。セグメントごとの業績ですが、前期と比べますと、不動産事業が堅調に推移した生活・不動産は増益となりましたが、それ以外でのセグメントでは減益となりました。

中でも金属は、鋼管事業において減損損失を計上するなど、一過性の損失が670億円あったこともあり、大きな赤字となりました。セグメントごとの業績概要につきましては、同ページ、資料右側に記載しておりますので、後ほどご覧ください。

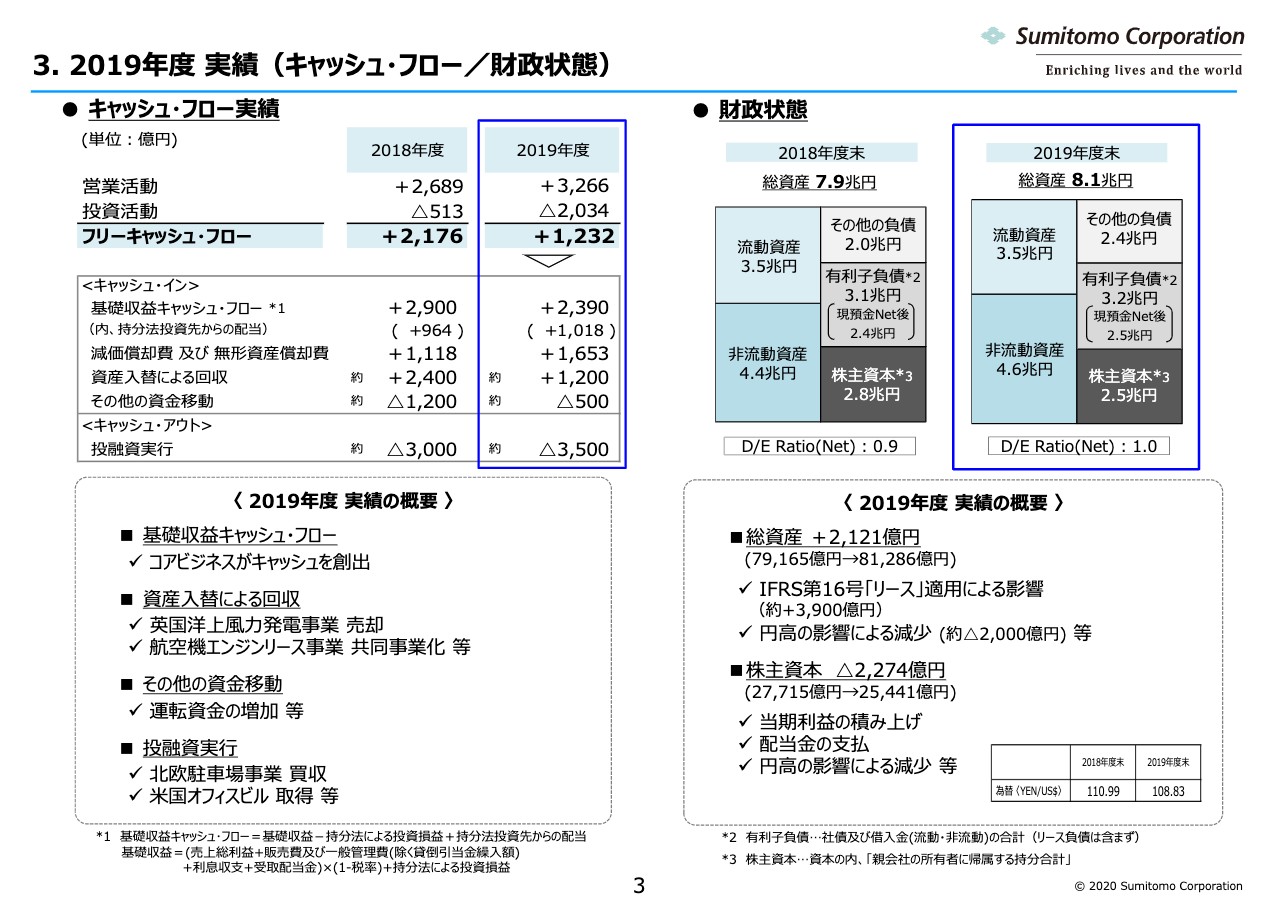

3. 2019年度 実績(キャッシュ・フロー/財政状態)

続きまして、次のページ、3ページご覧ください。キャッシュ・フロー及び財政状態についてご説明します。当期のフリーキャッシュ・フローは、1,232億円のキャッシュ・インとなりました。

主な内容ですが、基礎収益キャッシュ・フローは、事業環境の悪化もあり、2,390億円のキャッシュ・インにとどまりました。続いて、資産入替では、英国洋上風力発電事業の売却や、航空機エンジンリース事業の共同事業化などによりまして、1,200億円の資金を回収しました。

その他の資金移動につきましては、変動資金の増加などによりまして、500億円のキャッシュ・アウトとなっております。また投融資は、北欧駐車場事業の買収や、米国オフィスビルの取得等によりまして、3,500億円のキャッシュ・アウトとなりました。

続いて、資料右側の財政状態についてですが、総資産は、前期末と比べ2,100億円増加し、8兆1,000億円となりました。これは円高の影響により2,000億円減少があった一方で、IFRS第16号リース適用基準によりまして、オペレーティング・リースがオンバランスになった影響で、約4,000億円の増加があったことなどによるものです。

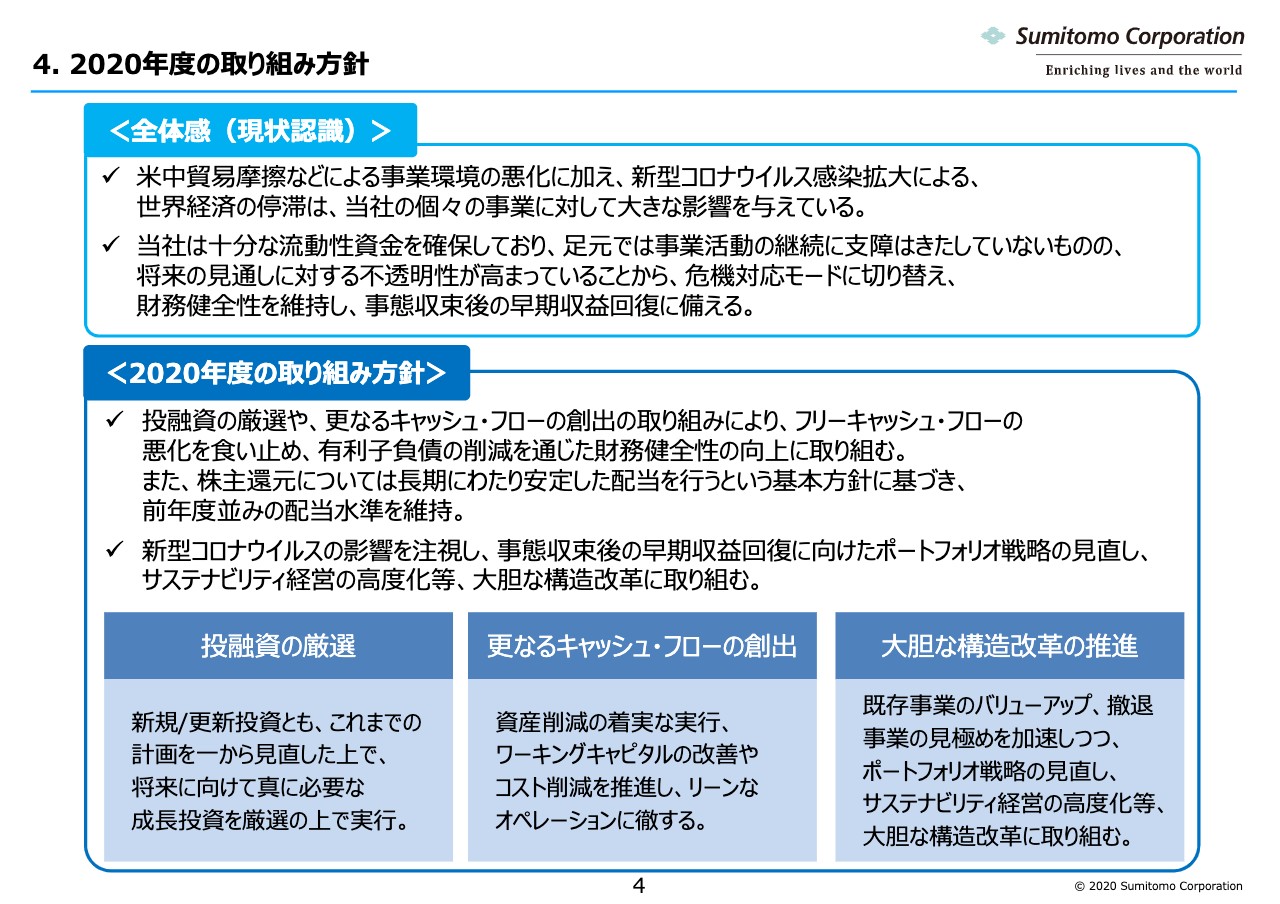

4. 2020年度の取り組み⽅針

次に、2020年度の取り組みの方針について4ページでご説明します。まず現状認識ですが、先ほどご説明のとおり、米中貿易摩擦などによる事業環境の悪化に加え、新型コロナウイルスの感染拡大による世界経済の停滞は、当社の個々の事業に対して大きな影響を与えています。

IMFの発表によりますと、世界経済は2020年にマイナス3パーセントと大幅な縮小が予想されています。2020年後半に事態が収束し、外出規制を徐々に解除することが可能になるというベースラインシナリオによりますと、政策支援もあって2021年には経済活動は正常化し、世界経済は5.8パーセント成長すると予想されています。

ただ一方で、日々、我々の世界中の事業の現場から報告されてくる情報に触れて言いますと、経済活動への影響は、その深さ、長さ、いずれにおいてもより大きくなる可能性が十分あると考えています。したがって、事業環境を現時点で合理的に見通すことは極めて困難な側面であると認識しています。

このような状況下においても、当社は十分な流動性資金を確保しており、事業活動の継続に支障はきたしておりません。具体的には、流動資産3.5兆円のうち、7,000億円強の現預金を保有しているほか、流動性確保のためのコミットメントラインも用意しておりまして、向こう2年程度は事業活動を続けられるだけの流動性資金を確保しています。

しかしながら、先ほどのとおり、将来の見通しに対する不透明感が高まっていることから、危機対応モードに切り替えて、財務健全性を維持しつつ、事態収束後の早期収益回復に備えていく必要があると考えています。

これらの現状認識に基づく2020年度の取り組み方針ですが、当面の対応として、キャッシュ・フローの管理をより細かく行い、各事業においてキャッシュ創出を最大限に引き上げ、個別具体的な施策を実行していきます。

そのうえで、スライドの中ほどにも記載しているとおり、株主還元においては長期安定配当という基本方針に基づきまして、想定外の事態が起こらない限り、2019年と同水準の配当を維持するとともに、引き続いて配当フリーキャッシュ・フローの黒字を確保し、有利子負債の削減による財務健全性の向上に引き続き取り組んでまいります。

3つの施策について詳細をご説明いたします。同ページの下段のボックスをご覧ください。投融資については、新規/更新投資ともに、これまでの計画を一旦白紙に戻し、聖域なく一から見直したうえで、コロナ後の社会も想定しつつ、厳選して実施してまいります。

また、さらなるキャッシュ・フローを創出すべく、資産削減の着実な実行に加えまして、ワーキングキャピタルの改善やコスト削減に取り組みます。これらを通じて、まずはキャッシュ・フローの悪化、企業価値の毀損を最小限に抑えることに全力を尽くしてまいります。

また同時に、新型コロナウイルスの影響と、コロナ後の世界の変化に注視し、これまで行なってきた事業のバリューアップと見極めはしっかりと継続しながら、ポートフォリオ戦略の見直しや、サステナビリティ経営の高度化など、大胆な構造改革にも取り組むことで、中長期的な企業価値の向上も目指していきます。

常々申し上げておりますが、私どもの経営において継続的な企業価値の向上を目指すためには、それぞれ、時々の当社の状況、事業環境に合わせて、成長のための投資、株主還元、有利子負債返済の間でキャッシュへのバランスを取りながら、キャッシュ・フロー配分を考えていくことが重要であると考えています。

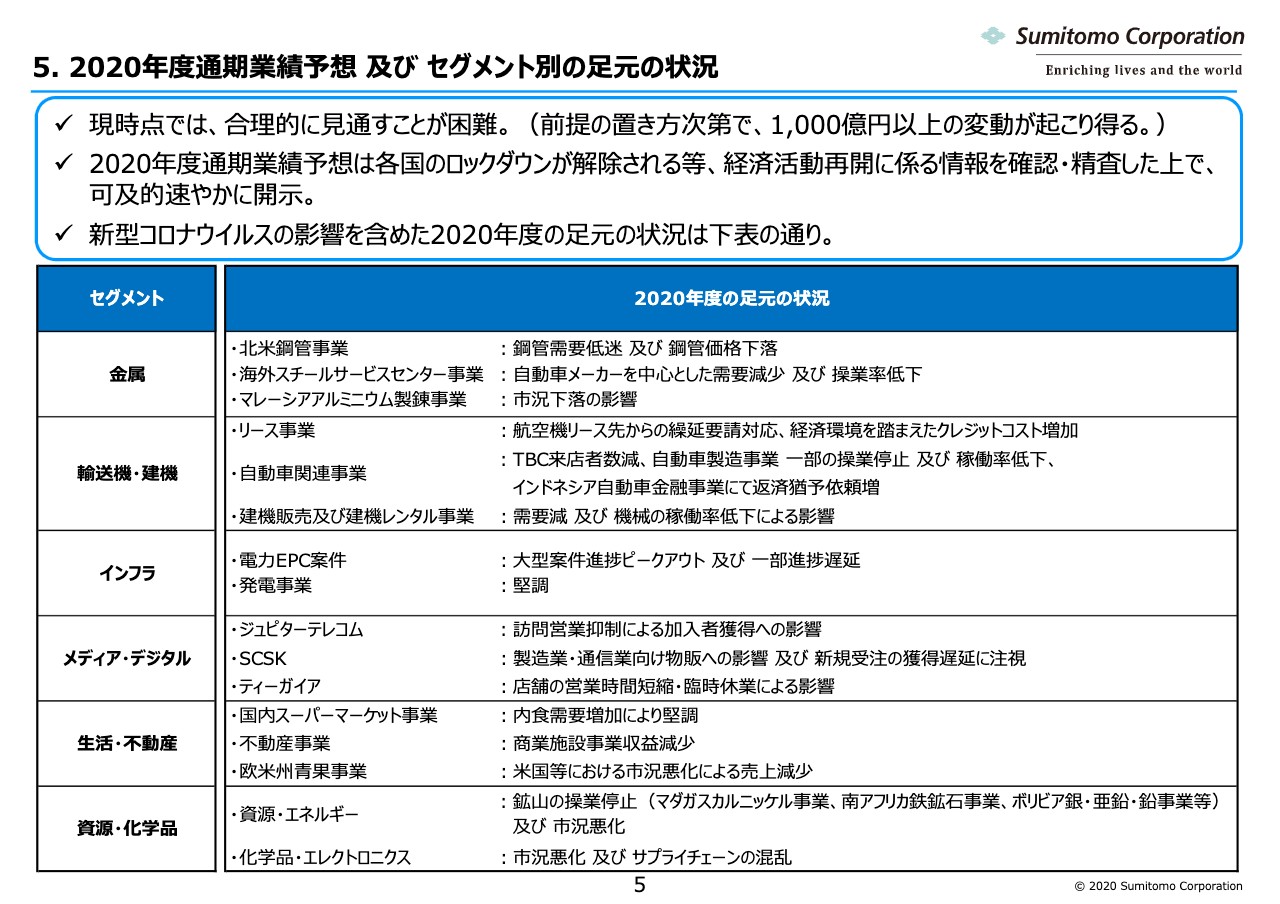

5. 2020年度通期業績予想 及び セグメント別の⾜元の状況

次に、2020年度通期業績予想、及びセグメント別の足元の状況についてご説明しますので、資料5ページ目をご覧ください。当社は、さまざまな地域、さまざまな分野で事業を展開しており、各地域の外出規制期間、消費動向、サプライチェーンの回復、いろんな要因の組み合わせにより、数多くのシナリオが想定されます。

先行きが極めて不透明ななか、前提の置き方次第では、1,000億円以上の変動が起こり得ますが、現時点では、新型コロナウイルスの収束の時期、その影響の度合いを合理的に見通すことが困難になっています。したがいまして、業績予想につきましては、各国のロックダウンが解除される等、経済活動再開に係る情報の確認、精査をしたうえで可及的速やかに公表します。

なお、新型コロナウイルスの影響も含めたセグメント別の足元の状況については下の表をご覧ください。最初に全体感ですが、幅広い分野で影響が出ておりまして、特に、金属、輸送機・建機、資源・化学品で大きな影響が出始めています。他方、インフラ、メディア・デジタル、生活・不動産では、財政の強い事業もありまして、足元では大きな影響は出てきておらず、底堅く推移しています。

セグメントごとに見ますと、まず金属では、北米鋼管事業で、鋼管需要の低迷や、鋼管価格の下落、また、海外スチールサービスセンター事業では、自動車メーカーを中心とした需要の減少や、外出規制に伴い操業率が低下するなどの影響が出ています。

輸送機・建機では、リース事業で、リース先の業績、資金繰り悪化に伴う繰延要請や、経済環境を踏まえたクレジットコスト増加などの影響が出ており、また、自動車関連事業でも、さまざまな事業で影響が出ています。

インフラでは、新型コロナウイルスの影響は、現時点では大きく出ていないものの、大型EPC案件のピークアウトによる減益は避けられない見通しです。

メディア・デジタルでは、国内主要事業会社は総じて堅調に推移しているものの、ベーコムが営業活動を抑制していることによりまして、新規加入者数が減少していることや、SCSKでは、製造業、通信業向け物販への影響に加えて、新規受注の獲得遅延に注視が必要なほか、ディーガイアでは、店舗の営業時間短縮や臨時休業による影響が出てくるものと考えています。

生活・不動産では、国内スーパーマケット事業において内食需要増加において堅調に推移している一方で、不動産事業では、商業施設事業において収益が減少しており、また、欧米の青果事業では、米国等における市況悪化による売上減少が一部出ています。

資源・化学品では、資源・エネルギーにおいて、マダガスカルニッケル事業、南アフリカ鉄鉱石事業、ボリビアの銀・亜鉛・鉛事事業等で操業そのものが停止する事態となっていることに加えまして、その他の事業においても資源価格下落の影響を得ています。

以上が各セグメントの足元の状況になりますが、特に大きな影響を受けているセグメントについて、本日は、より詳細な足元の状況、ならびに、ターンアラウンドに向けた取り組みについてご説明したいと思います。

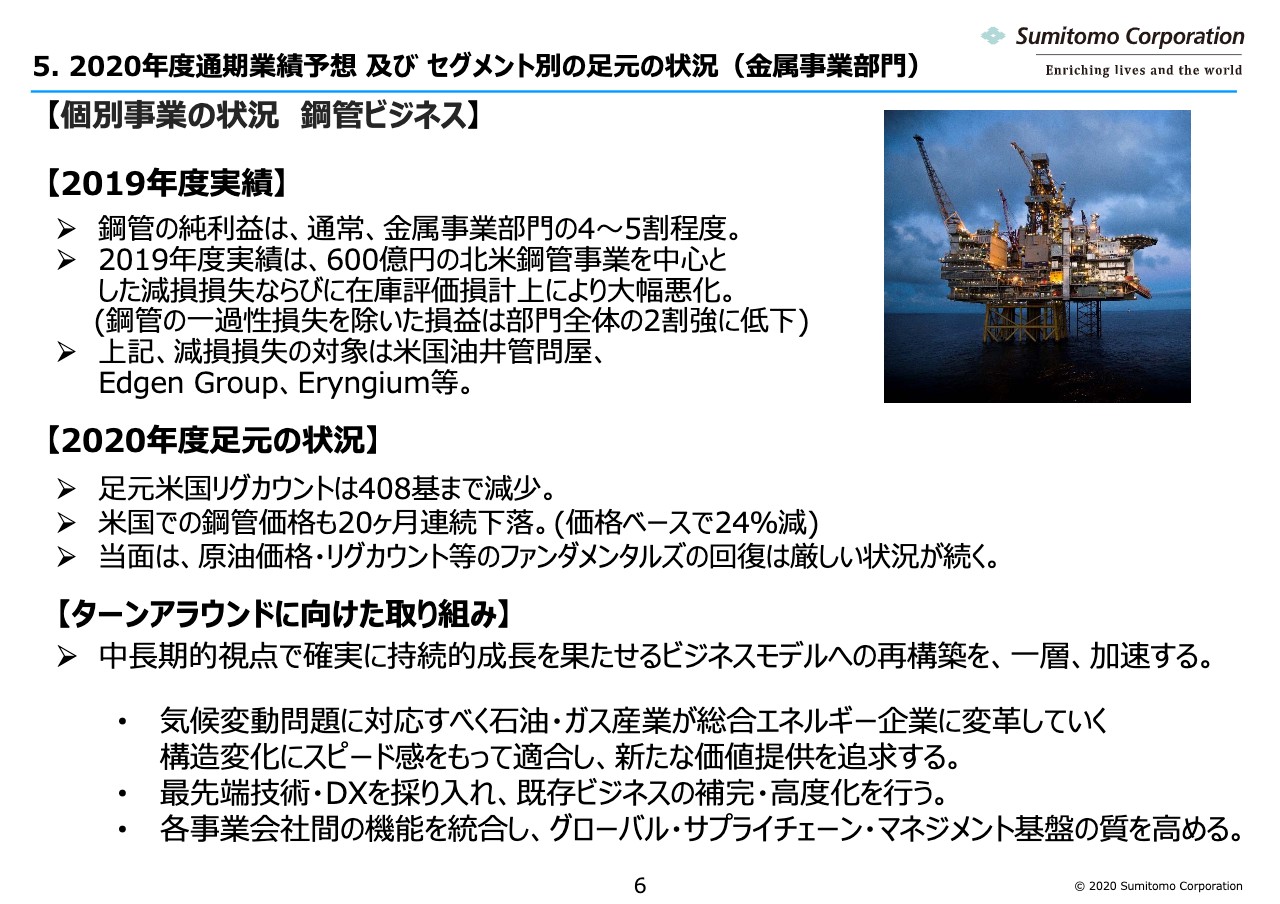

5. 2020年度通期業績予想 及び セグメント別の⾜元の状況(⾦属事業部⾨)

次のページ、6ページをご覧ください。まず最初に金属事業部門です。金属事業部門の鋼管ビジネスでは、2019年度は、米国鋼管事業を中心とした約600億円を減損損失、ならびに在庫評価損を計上し、昨年比、大幅減益となりました。

これは、OPEC、強調減産の不調や、新型コロナウイルスによる需要減により、石油ガス業界全体が急激に減退したことを受け、各事業会社の将来見通しを見直したことによるものです。

併せて経常損益も減益となっており、部門実績の2割強までに低下する事態となっています。2020年度の足元の状況は、米国リグカウントの続落、今日時点で400を切っているんじゃないでしょうか。また、市況価格の一層の下落などにより、引き続き厳しいマーケット環境となっています。

現在、石油ガス業界では、気候変動問題に起因した構造変化が起きていると認識しています。当社、鋼管事業としても、同スライドの下段のターンアラウンドに向けた取り組みをもって、中長期視点で確実に持続的成長を果たせるビジネモデルを再構築したいと考えています。

具体的には商社顧客であるShellやBPといった石油メジャーとともに、製品やサービスの標準化、カーボンニュートラルに向けた再生可能エネルギー案件の共同などを加速させて、新たな価値創造を追求してまいります。

また、サプライチェーンにおけるブロックチェーン技術の活用など、DXによる既存の流通網の高度化や、出資済みのセカール社を通じた共同事業化エコシステムの構築など、並行して実現してまいります。

加えて、既存のビジネスでは、各事業会社の統合も含めた機能強化により、全世界に広がった鋼管のサプライチェーン・マネジメント基盤の質をさらに高めて、顧客の利便性と成長持続性の向上に寄与したいと考えています。

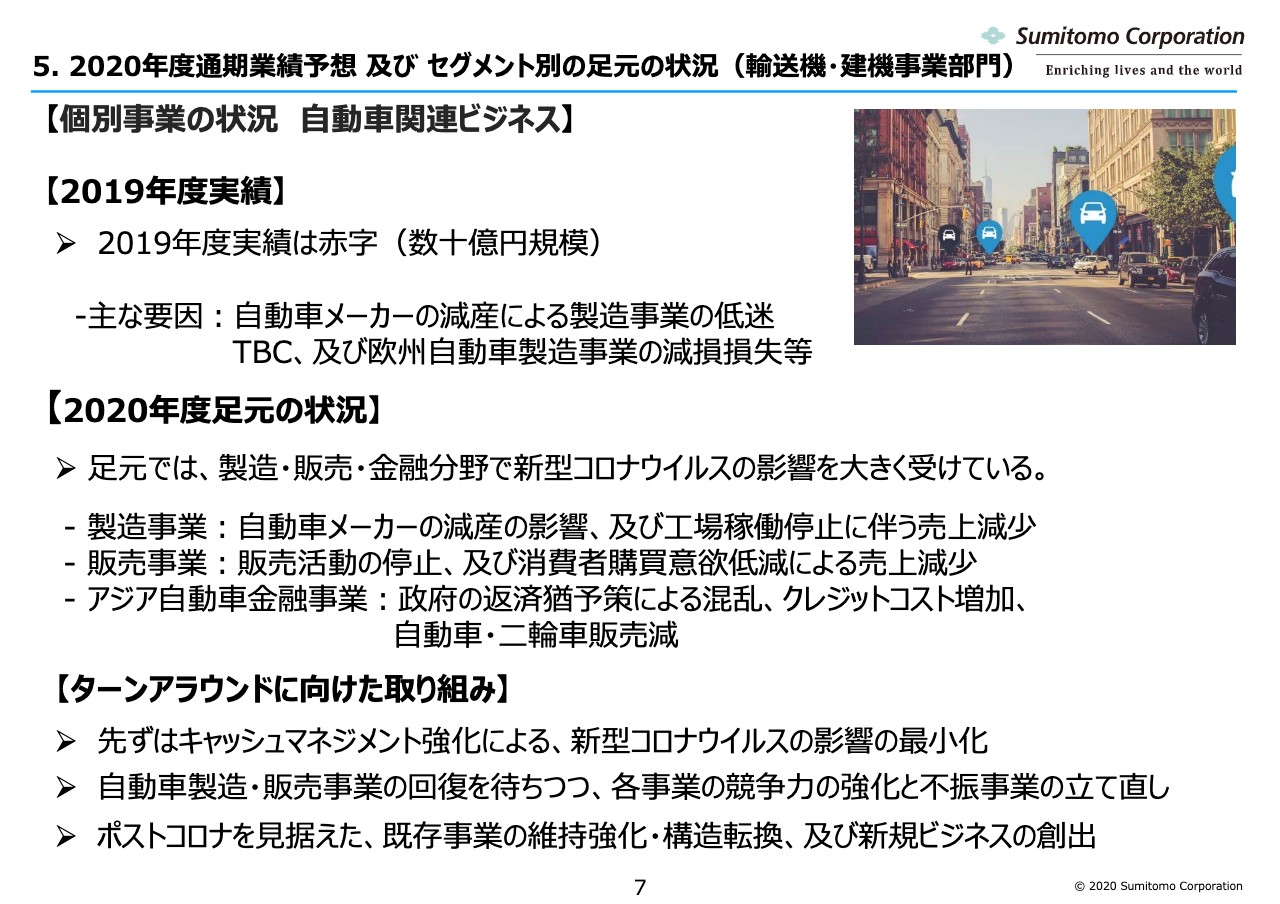

5. 2020年度通期業績予想 及び セグメント別の⾜元の状況(輸送機・建機事業部⾨)

続いて次のページ、7ページをご覧ください。輸送機・建機事業部門です。輸送機・建機事業部門では、自動車関連ビジネスが大きく減益となり、数十億円規模の赤字となりました。

主な要因は、一部、自動車メーカーの減産に伴い自動車製造事業が低調に推移をしたことや、TBCや欧州自動車部品製造事業で減損損失が発生したことによるものです。

足元では、スライドに記載しておりますとおり、製造・販売・金融分野において新型コロナウイルスの影響を大きく受けています。今後の影響を現時点で見通すことは困難ですが、影響を最小限にとどめるためにも、まずは各事業者会社の手持ち資金の流動性を確保することを優先し、キャッシュマネジメント強化を徹底してまいります。

また、こういった環境下、足元落ち込んでいる自動車製造分野においては、市場が戻ってきた際にその波をしっかり捉えて乗れるように、今できること、すなわち、生産合理化や、コスト管理をはじめ、事業の競争力強化に取り組みつつ、並行して新事業についてはその立て直し、あるいはイグジットを推進してまいります。

また、ポストコロナ時代の新状態を見据え、既存主力事業の強化、構造転換や、消費者ニーズを勘案したモビリティサービスなどの新規ビジネスの創出を推進しております。

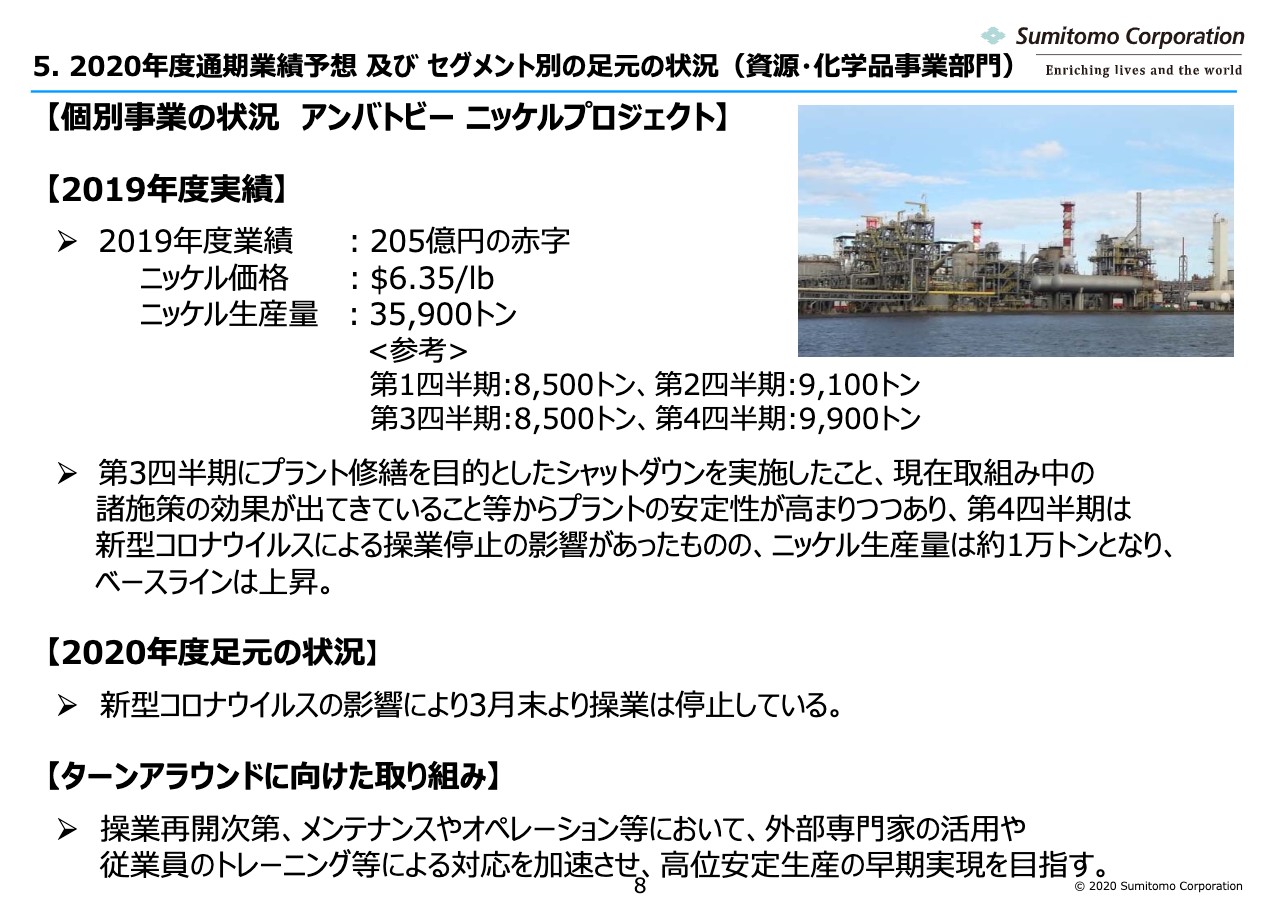

5. 2020年度通期業績予想 及び セグメント別の⾜元の状況(資源・化学品事業部⾨)

次のページ、8ページをご覧ください。最後に、資源・化学品事業部門の中でも、当社への業績インパクトが大きいアンバトビーの状況についてご説明いたします。

2019年度の業績は、205億円の赤字となりました。第3四半期に、プラントの修繕を目的としたシャットダウンを実施したことによりまして、現在、取り組み中の施策の効果が出てきたことから、プラントの安定性が高まっていると考えており、事実、第4四半期は、一部、新型コロナウイルスの影響があったものの、ニッケル生産量は約1万トンになりまして、ベースラインは上昇していると感じております。

残念ながら、新型コロナウイルスの影響もあり、先ほど申し上げましたとおり、3月末より操業を停止しておりますが、操業再開時に、鉱山、及びプラントを最善の状態にしておくために、今できること、すなわち必要な補修メンテナンスに加えて、この機会に、優先度の高い設備の交換、修繕等にも取り組んでいます。

操業再開次第、メンテナンスやオペレーション等において、外部専門家の活用や従業員のトレーニング等による対応を進めてまいりまして、高位安定操業の実現、これを引き続き取り組んでまいります。

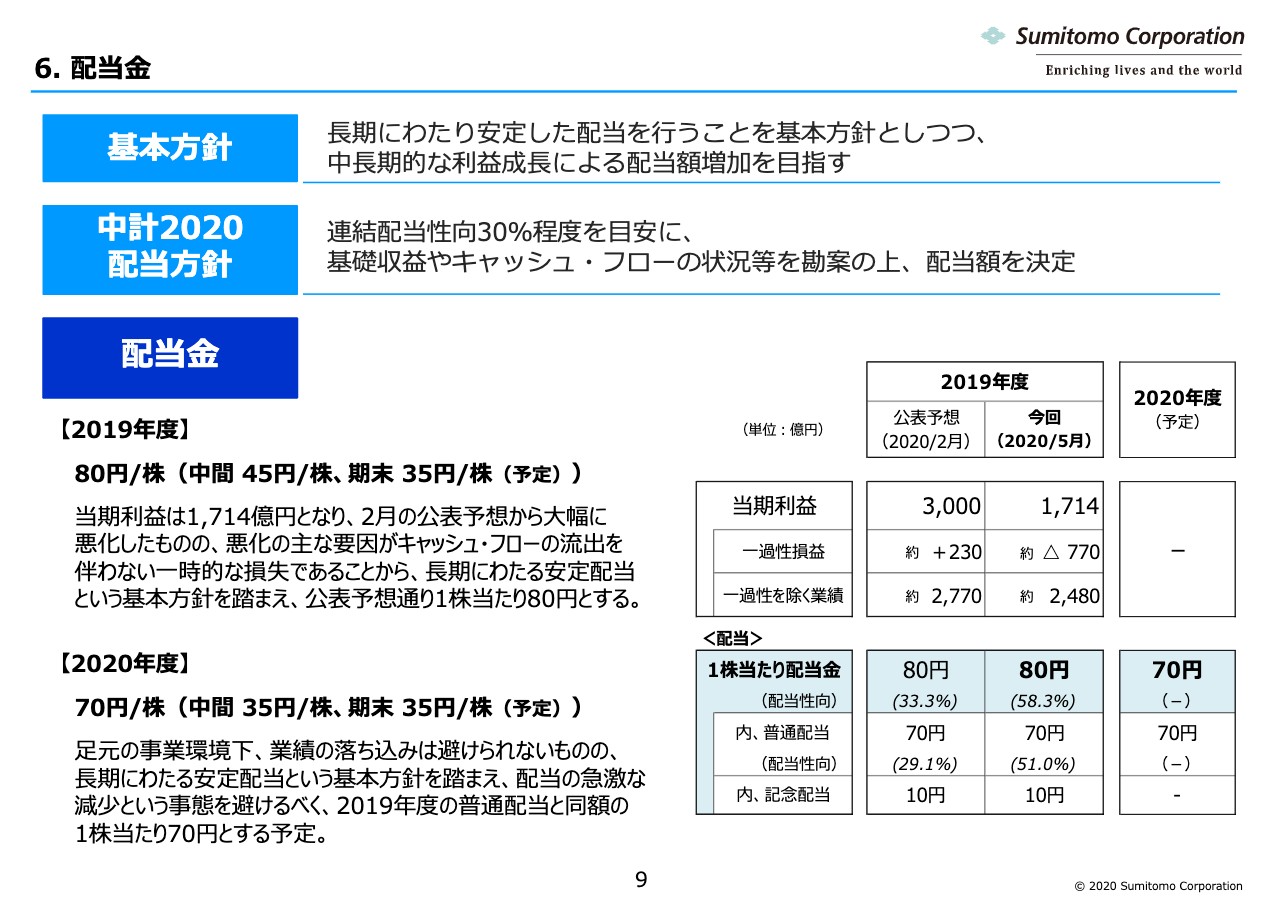

6. 配当⾦

次のページ、資料9ページ目をご覧ください。配当についてご説明いたします。2019年度の年間配当金について、当期利益は1,714億円となり、2月の公表予想から大幅に悪化しましたが、その悪化の主な要因がキャッシュ・フローの流出を伴わない一時的な損失であることから、長期にわたる安定配当という基本的方針を重視し、公表予想どおり1株当たり80円とする予定です。

中間配当金は45円でしたので、期末配当金は35円となります。2020年度の年間配当金は、今のこの足元の事業環境下、業績の落ち込みは避けられませんが、長期にわたる安定配当の基本方針を踏まえ、2019年度の記念配当を除く普通配当と同額となる、1株当たり70円の配当を予定しています。

これは、現時点で具体的な業績の予測が困難であるものの、持続的成長に向けた当社の財務基盤は揺るがないことを確認し、成長投資、株主還元、有利子負債の削減のバランスも考慮したうえで決定したものでございます。

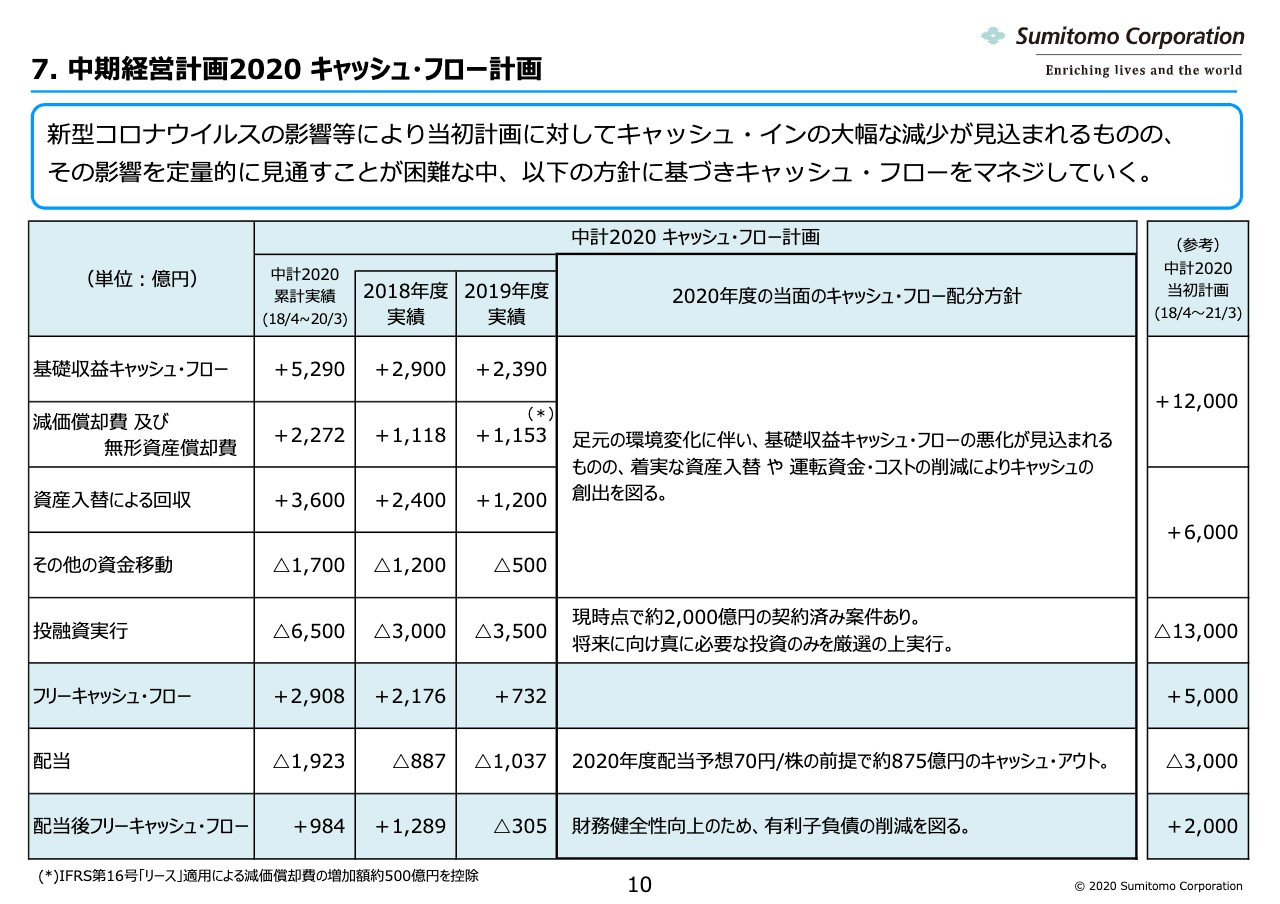

7. 中期経営計画2020 キャッシュ・フロー計画

それでは次の10ページをご覧ください。最後に、キャッシュ・フロー計画についてご説明します。新型コロナウイルスの影響等により、当初計画に対してキャッシュ・インの大幅な減少が見込まれるものの、その影響を定量的に見通すことが困難な中、2020年度は下の表に記載の方針に基づいてキャッシュ・フローをマネジメントしていくこととしています。

まずキャッシュ・インですが、基礎収益キャッシュ・フローの悪化は避けられないものの、着実な資産入替や運転資金・コスト、これを削減しまして、キャッシュの確保に努めてまいります。

次に、投融資実行については、2020年度は、既に2,000億円程度の契約済みの案件がありますが、新規追加の投融資については、将来に向け、新に必要なものを厳選のうえ実行してまいります。

以上のキャッシュ・フローの損失の取り組みを通じて、フリーキャッシュ・フローの悪化を食い止めることに努め、安定的な株主還元を重視していくとともに、引き続き財務健全性の向上のために、有利子負債の削減を継続してまいります。資料の説明は以上となります。

なお、最後になりますが、新型コロナウイルスの感染拡大による業績への影響につきましては、改めまして、しっかりとモニタリングをして、影響が見定められた時点で、業績予想、及びキャッシュ・フロー計画を見直して速やかに開示してまいります。

現在直面している新型コロナウイルスによるセッションを乗り越えて、長期に収益力を回復させることで、引き続き株主さまや債権者の期待・信頼に応えていきたいと考えております。

また、新型コロナウイルスにより社会が直面するさまざまな課題の、いろんな問題の緊急度に変化はあろうとも、予てから社会で取り上げられている気候変動問題への対応など、私たちが持続可能な社会への実現に向けてESG、SDGs、こういった課題に取り組む姿勢は変わりません。

今後、具体的な方針や施策も打ち出してまいります。厳しい事業環境ではありますが、全社一丸となって手を打ち、この難局を乗り越え、早期に持続的な成長軌道への回帰を目指してまいります。私からの説明を以上で終わらせていただきます。ありがとうございました。