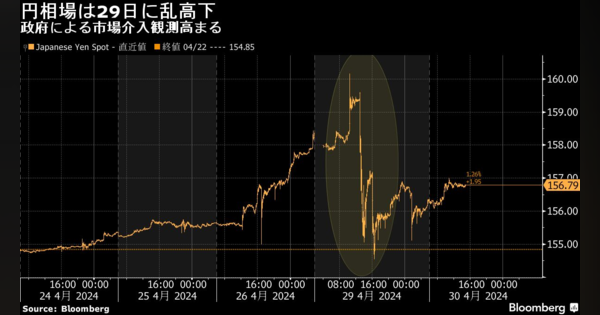

29日の為替介入は5.5兆円規模の可能性、日銀当座預金見通しが示唆

AI要約(β版試験運用中)

- 1日本の通貨当局が円買い介入を実施した可能性があり、それが日銀当座預金増減要因との差から推測される

- 2介入観測が高まる中、市場の推計値と日銀の予想値の大きな乖離が注目され、これにより介入実施の証左となる可能性が指摘されている

- 3財務省が介入の有無を公表し、為替介入の実施状況はそれによって明らかになる

コメント

選択しているユーザー

ドル売りで5.5兆円の利確ということか。外貨準備高やETF含み益からするとまだまだ何発も打てる玉はあるよに思えるが、簡単には取り崩せないだろう。投機筋の猛攻揺さぶりは続きそだし、円安基調に歯止めはかからず間を置いて更に加速するよに思う。こうなると個人防衛のひとつとして、ドル建てで収入を得る方法も真剣に考えてかないとだ。

注目のコメント

22年9月、10月の介入も似たような規模で、瞬時の上げ幅も似たようなものだったと記憶していますが、程なくして押し戻されました。今回、財務省は円買いで吸収した資金をどうするか。

この期を捉えて日銀が実質的な量的引き締めに動き、政府が円買いで吸収した資金も不胎化せず吸収するなら、ある程度は持続性があるかもしれませんが、日銀が緩和姿勢を継続し、吸収した資金も市場に供給されるなら、効果は限られるような気がしないでもありません。

とはいえ、いまある情報を元にした為替の予測は、当たるも八卦当たらぬも八卦の世界です (^^;5月1日10時30分追記

外為特会に入った5.5兆円は、もともと外貨準備を保有するために政府が発行していた債務(国庫短期証券など)を返済するために使われます。ここまで考慮すると、不胎化介入であるか否かという学者的な議論は、意味を失います。詳しくは、白川元総裁による2008年の著書をお読みください。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

4月30日深夜コメント

日銀当預のプロである短資さんの予想値との差額が5.5兆円ならば、これは4月29日のドル売り円買いの為替介入による資金引上げの可能性が高いですね。

その前提で、財務省の公表している外国為替平衡操作の統計から、介入規模のランキングを推計しますと、ドル売り介入の1日当たりの金額としては、僅差で史上2位になります。1位は2022年10月21日の5.6兆円、3位は同年9月22日の2.8兆円、4位は1998年4月10日の2.6兆円です。1~3位は、神田財務官時代。逆に、ドル買い介入は2011年10月31日の8.1兆円が史上最大です。

円安のメリットを重視する「円安上等」論の私としては、榊原財務官時代から貯めに貯めた外貨準備をここで使うのはもったいない気持ちがします。しかし、1.5兆円を越える巨額の為替差益を計上したことで、神田財務官の金銀銅独占を許したい気持ちもあります。

黒田前日銀総裁が財務官時代を含めた長年の多大なるご功績により勲章を受け取られました。政府や日銀の四半世紀にわたる円高との闘いの時代が、名実とともに終わった、円安との闘いに切り替わった、ということなのでしょうか。