株式市場の調整がもたらすスタートアップへの影響

プロピッカーの村上誠典です。米国の利上げによる長期金利動向を背景に、米国でハイテク株の株価調整が始まり、日本でも昨年11月以降新興企業の株価調整が一気に進みました。株式市場ですから、一定のボラティリティがあることは前提ですし、それ自体は長い目で見れば目新しいことではないでしょう。ただ、株式市場の動向がスタートアップへどのような影響をもたらすかはまた別問題です。単なるボラティリティに留まらない可能性があります。今日は2022年を占う意味でも、昨年末からの調整のスタートアップエコシステムへの影響について少し考察してみたいと思います。

2020年以降急速に進んだ日本のスタートアップ資本政策

ここ数年一気にスタートアップの資本政策はアップデートされました。20年起きなかった変化がここ数年で一気に動き出したインパクトです。それは単に数百億円レベルにとどまっていたスタートアップ投資額が5,000億円を超えたという10Xの規模の変化だけではありません。シニフィアン創業時からテーマの一つとしていた「資本のグローバル化」が一気に進みました。

丁度私が運用している国内初の独立系グロース・キャピタル「THE FUND」は2019年前半に設立されました。その後、2020年以降の2年間で海外機関投資家の資金も活用したフォローオン・ファンドが大手VCによって設立されたり、ミドル・レイトを狙った新たなファンドもいくつか登場しました。

IPO市場では2019年12月にfreeeが本格的なグローバルオファリング(※144A / Reg-Sという米国SEC regulationを活用した米国機関投資家を含めたグローバルな販売手法)が実施され、マーケティング手法のみならず、グローバルSaaS企業をベンチマークした開示など、本格的に海外機関投資家の資金を取り込むための工夫がされるようになり、競合企業であるマネーフォワードのみならず、日本のSaaS業界全体の開示やエクイティ・ストーリー、またバリュエーションベンチマークなど大きな影響を与えました。

その実態の変化は、コロナとともに始まった2020年以降に急速にエコシステムに浸透していくことになったのです。

2020年にライフネット生命、ユーザベース、BASEといったポストIPOスタートアップが大型の海外公募オファリングを実施しました。詳細は割愛しますが、興味のある方は以下の私のnoteも参照ください。

<ユーザベース:再成長に向けて、海外募集による新株発行>https://note.com/201707/n/n3568f8461a7f?magazine_key=m62405ad4c8d6

<ライフネット生命の"Re-IPO":海外募集による新株発行及び株式売出>https://note.com/201707/n/n73837225a14b?magazine_key=m62405ad4c8d6

<BASE:上場、コロナ、そして大型ファイナンス>https://note.com/201707/n/n6fb5e0b21c35?magazine_key=m62405ad4c8d6

2021年に入ってもその傾向は続きます。年初にMakuake、その後3月にfreeeがIPOと同じ144A/Reg-Sを活用した海外公募で368億円という大規模調達を発表しました。これは規模もそうですが、IPOでグローバルオファリングという「実務コスト」をかけたことの意義が大きいことを証明しました。それに触発されるように9月にマネーフォワードが315億円の公募を発表しました。

<Makuake:海外募集による資金調達の狙い>

https://note.com/201707/n/ne0ff1cea8000?magazine_key=m62405ad4c8d6

<freeeが海外公募増資に至るまでの思考過程>https://note.com/haramasa1980/n/nee9af8eda76f?magazine_key=m62405ad4c8d6

<マネーフォワード:315億調達とその先へ>https://note.com/yosuke77/n/ne4163d5a8e7e

同時期にライフネット生命が2020年の海外公募から1年程度で再度資本調達に踏み切りました。日立製作所やソニーのような旧来型の大企業にとっては、上場後の公募増資は一生に一回あるかないかのライフタイムイベントとして扱われています。それは日本企業が成長投資に対して臆病であることに加えて、バンクガバナンスの影響が大きいと思いますが、その話はまた別の機会に。ただ、スタートアップではマネーフォワードを筆頭に、ライフネット生命のように短期間に複数回の資本調達を実施し、上場市場を最大限レバレッジし、株高を自らのアセットに転換する財務戦略を積極的に行う事例が出てきました。これは日本ではスタートアップこそがイノベーターなのだと思います(※ソフトバンクという別の生き物がいますが、それもまた別途)。

これらのグローバル市場をレバレッジした資本政策は2年足らずで一気にエコシステムの頂点の思想として広がったように感じます。2020年のライフネット生命のRe-IPOの直後ぐらいからでしょうか。これまで海外機関投資家からの調達を検討することがなかったような未上場スタートアップが、こぞって海外機関投資家の資金の取り込みを考えるようになりました。私にも数多くの問い合わせがありました。

そしてこのトレンドはSmartHRの海外機関投資家を主体とした156億円の大型調達(※9社中8社が海外著名機関投資家、なお1社国内は私が運営するTHE FUNDです)により、決定的なものとなりました。

<なぜSmartHRはユニコーンになれたのか>https://note.com/201707/n/n566300c2b0ad?magazine_key=m62405ad4c8d6

まさに「全員グローバル資本政策時代の到来」でした。

IPO前後の市場カップリング(断絶解消)

並行して調整が進んだのが、IPO前後、つまり未上場市場と上場市場の断絶の解消です。これまでは、Small IPOが大多数の日本の新規公開市場においては、上場前後にいくつかの断絶がありました。

1)投資家層の断絶

2)バリュエーション手法の断絶

3)赤字の許容度の断絶

それぞれ少し補足していくと、投資家層は全く異なりました。典型的には未上場市場はVC/CVC/事業会社が主体であり、上場市場はSmall IPOでは個人、ある程度の規模であれば機関投資家が主体でした。投資家層が断絶されることで、一気に投資家基盤の入れ替えが必要になりますし、IPOが担う役割が極めて大きい状況が続いていました。Small IPOをするような会社ほど、この断絶が大きく、上場後の第二の死の谷に陥る一つの背景要因となっていました。

バリュエーション手法の断絶はより顕著でした。未上場段階では急成長だが赤字を前提としたバリュエーションでしたが、上場時には主にPERが用いられていました。あえてシンプルに言いますが、主幹事である証券会社が個人投資家に主に販売していた時代では、わかりやすく個人投資家に投資対象の魅力を説明する必要がありました。業種、成長率/収益性に対するPER水準というシンプルな説明で魅力を訴えられるのは大きなメリットでした。そして、その傾向は多くの国内機関投資家にも当てはまっていました。小型株投資に避けるリソースは限定的で、内部の説明コストを削減することに寄与していました。

1)2)の結果として、さらには上場基準の形式要件を超えた暗黙知としての「黒字企業=上場企業」という歪んだ構図を生んでしまっていたため、急成長期に必須の先行投資を行えば行うほど赤字が拡大し、上場が遠のくという矛盾を抱えてしまっていました。この数年一気に未上場投資の規模が拡大しましたが、その前は実質レイトステージの大型調達の選択肢は皆無でしたので、これが日本の成長産業を生み出す大きなボトルネックとなっていました。

これらの問題も「資本のグローバル化」で一気に解消に向かうことになったのです。長年議論されながら、なかなか進まなかったものが、実体経済で有望スタートアップが出現し、彼らがグローバル資本をレバレッジする挑戦をし続けた結果、一気に根本課題の解決に大きな影響を与えたのです。

結果として、未上場ファイナンスにおける断絶が一気に解消されてきました。未上場と上場というダブルスタンダードに悩まされていたエコシステムが、カップリングするようになりました。一番のカップリングは「バリュエーション」ではないでしょうか。

もちろんこれまでの未上場ファイナンスでも上場類似企業のベンチマークはされていましたし、主幹事証券の提案レンジなど参照されることはよくありました。ただ、そこには魂が篭ってないというか、実際は地上の話と宇宙の話のように、まぁ別物だから、その時の市場環境にもよるし、またIPOが近づいたら考えましょ、というレベル感だったとも言えます。

それが今は、(優良スタートアップで特に顕著ですが)上場株との比較感で投資妙味を感じる上場機関投資家が上場株のバリュエーションロジックで未上場株を物色することなりました。このインパクトは極めて大きいものとなりました。また、IPO前に大規模なIM(インベスター・ミーティング)を実施するスタートアップも急拡大してきました。

これは、先行したメルカリ、マネーフォワード、ラクスル、freeeという上場組に加えて、SmartHRでも200社を超える機関投資家と対話しているという話が話題になったように、投資家の数も、それを実施するスタートアップの数も急拡大しました。背景としては、スタートアップの意識がたまかったこともありますが、主幹事証券にとって海外需要の取り込みがIPOの成否また主幹事マンデートの差異化要因となること、海外機関投資家からも要望があること、一番大きいのは上場後のABBという新たな収益機会が台頭したことによります。明確に各ステークホルダーのインセンティブがマッチした。それが「資本のグローバル化」を進めた背景であり、未上場市場と上場市場のデカップリングを解消し、カップリングに向かわせました。

実際、担当する金融機関もそれに応じて組織体制を見直し、より上場株式チームが未上場株式をカバレッジしたり、連続的なカバレッジ体制を構築したり、大企業チームのナレッジを取り入れたり、また外資系証券が本格的に参入したりと、ようやく大企業に対する証券サービスの品質に近いものが徐々にスタートアップにも提供されるようになってきつつあります。

結果として、上場株式の株価上昇以上に、未上場スタートアップのバリュエーションの高騰が進みました。バリュエーションの高騰が大型調達をさらに加速させていきました。その大きな担い手は、フォローオン・ファンドやグロース・キャピタル、海外機関投資家、そしてPEファンドだったのです。

コロナ直後と直近の株式市場の調整の影響の違い

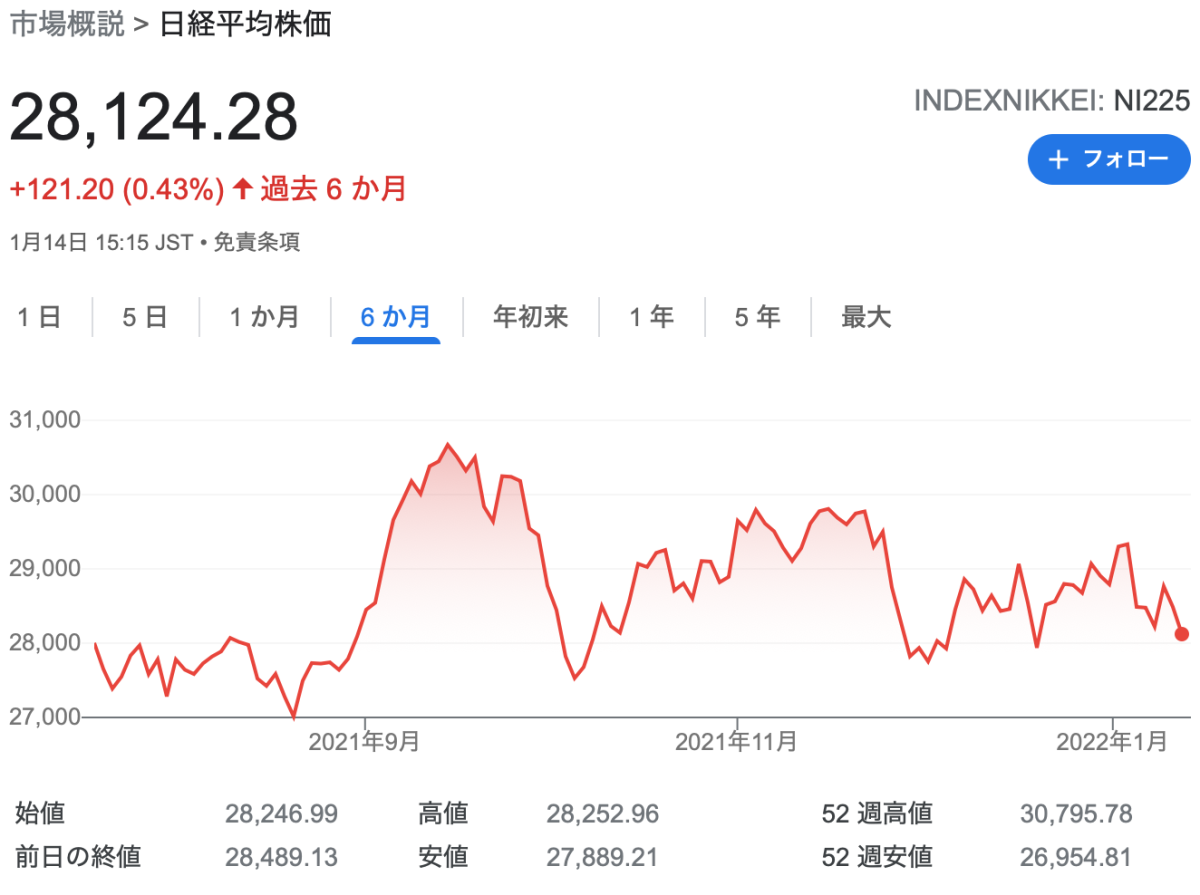

さて、本題ですが、足元で株式の調整が進みましたが、どのような影響を与えているでしょうか。調整幅で言えば、2020年のコロナ直後、2-4月の調整の方が大規模なものでした。日経平均は24,000弱から16,000程度まで2/3に急調整しました。一方、今はどうでしょうか。日経平均だけ見れば、11月の30,000弱が28,000程度と小幅な調整に見えます。

実は前回と今回の調整は根本的に異なります。コロナ直後の調整はグローバルなリスクオフ、株式投資からの資金の引き上げが要因です。コロナ動向、世界経済の不透明感が高まりすぎ、一旦資金を現金化し、投資家が様子見に入ったのです。売り圧力が一気に高まり、株価の急落につながりました。

その頃、スタートアップはIPO市場が短期的に半クローズに陥ったり、VCからの投資も一時停滞しました。ただ、実際VCには資金提供余力が残っていたため、フラットラウンドでの調達や、既存投資家からブリッジファイナンスなど、まだ多様な選択肢が残っていました。そしてファンダメンタルズが良好なスタートアップはキャッシュバーンをコントロールし、あえて爆風化での資金調達を避け、2020年後半から2021年に調達する流れができていました。ですので、当時は未上場市場における資金供給量の根本的問題は比較的軽微で、バリュエーションの調整による一過性の調整にとどまっていたと思います。

では、足元の調整はどうでしょうか。今回の調整は米国株式市場、特に金利上昇による影響が大きいとされています。その米国市場でさえ、足元の調整幅はS&P500で見れば軽微にとどまっています。

一方、マザーズ指数はどうでしょうか。同期間でも30%下落しています。米国でもハイテク企業ほど売り込まれていますが、これまでグロース企業はどんどん長期的な成長を織り込む、つまりPSR等の倍率が切り上がる方向にありましたので、金利上昇により成長性の価値のディスカウントが高まったと言えます。

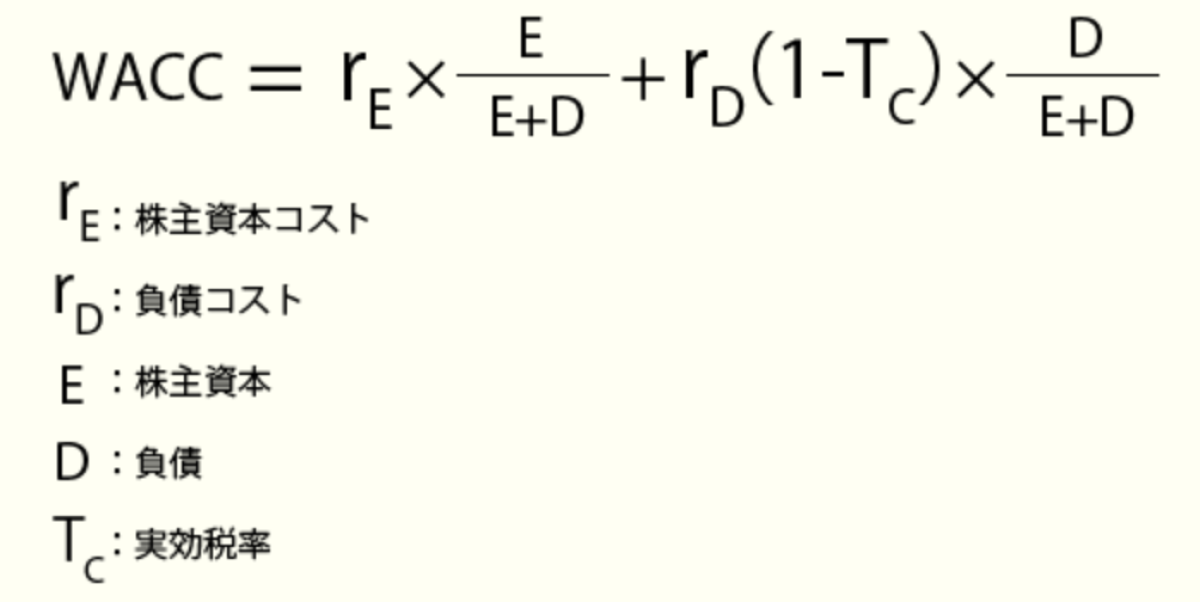

ディスカウント・キャッシュフローがわかりやすいかもしれませんが、企業価値は超長期の成長性をターミナルバリューとして計算します。その価値を現在価値に割引く際に使われるのが割引率(WACC)と呼ばれるものですが、今回のケースでは主に株主資本んコストと負債コストが上昇したことにより、割引率が上昇し、割引率によって割り戻されるターミナルバリューの減少により理論上の企業価値が減少したことがテクニカルな説明になります。急成長企業ほど感応度が高くなります。

それでもマザーズ指数の過去10年の推移で見てみると2017下期から2018年上期、2020年下期から2021年後半までが際立って高い水準でしたが、今でもまだ2013年のアベノミクス相場以降で見れば平均的な水準にとどまっています。

では、足元の調整の影響は未上場スタートアップへの影響は軽微だと言えるのでしょうか。その答えはNOです。

大きな理由は2つ、バリュエーションギャップがなくなった中で一気に調整が進んでしまったこと、もう一点は大型の資金調達が難しくなったことによります。この点もう少し補足していきたいと思います。

昨年下期以降資金調達の準備に入った未上場スタートアップは、資金調達においてかなり苦戦したように思います。特に年末に近づけば近づくほど、また年末からスタートして年明け2-4月を目処に動いているスタートアップはより顕著にその煽りを受けているのではないでしょうか。

特に影響が著しいのは、SaaSを中心とした高バリュエーション領域です。またフィンテックなども昨夏のPaidyの3,000億円買収で短期的に一気にバリューエーションの目線が上がりました。これはグローバルのベンチマークが2020年以降一気に引き上がっていたことに加えて、日本特有の事情としては「Paidy事件」以降、証券会社に対する牽制機能が強く働くようになり証券会社側もグローバル水準の高い目線を意識するようになったことも背景として挙げられるでしょう。

それ以外でも50-150億円といった大型調達を狙うスタートアップにとっては今後大きなチャレンジになるでしょう。というのも、これまで50億円(エクイティのみ)で調達できていたスタートアップの大半が、海外機関投資家やPEファンドの資金を頼りにしたものだったからです。もちろん一部我々のようなグロース・キャピタルの資金や、多数の投資家から集める元気玉方式(せいぜい50億円規模)の例もありますが、大型調達においてこの2年ほどは海外機関投資家への依存度が高まっていたことは明白です。

【2021年度資金調達Top20からのインプリケーション】1)Top20だけで2,464億円(これは2016年のスタートアップ投資総額と同程度)2)大規模スタートアップへの資金集中が加速3)素材&バイオが4件=722億円4)フィンテックが5件=502億円5)宇宙が2件=197億円6)PEファンド&SFV主導が6件=984億円7)海外投資家主導が2件=407億円

当方Twitterより @Murakami_Japan

海外機関投資家にとって未上場株式も"One of them"

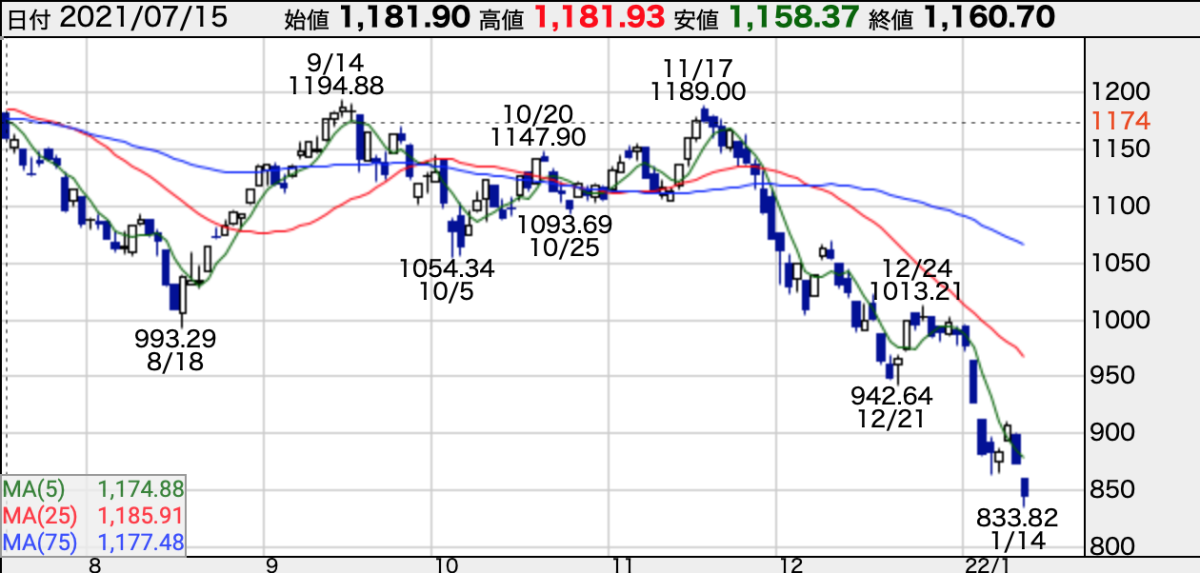

そんな中この数ヶ月で一気にグローステックの市場が大幅調整局面に入りました。個別企業で見れば明白ですが、日本を代表するポストIPOスタートアップ企業の52週間高値と直近株価を比較してみます。下落率が低い順に並べています。

メルカリ 7,390 → 4,765 ▲36%ラクスル 7,310 → 4,500▲38%SHIFT 29,580 → 17,780▲40%

マネーフォワード 9,190 → 5,160▲44%

JTOWR 13,210 → 7,130▲46%

ラクス 4,775 → 2,459 ▲49%

Sansan 3,642 → 1,794▲51%

freee 12,910 → 4,645 ▲64%

弁護士ドットコム 13,290 → 4,685▲65%

レノバ 6,390 → 1,619▲75%

下落幅の最大が▲75%、最小でも▲36%とマザーズ指数以上に下落しています。平均値は▲51%となっています。

日経平均の下落幅は数%ですが、マザース指数は30%、代表的な高成長企業では50%の下落となっています。これは今回の市場調整が全体の悪化ではなく、金利上昇による急成長企業へのプレミアム(高いPSR等)が大きく影響を受けたこと示しています。つまり、悪くなったのではなく、良すぎたバリュエーションに一定の補正がかかったと言えます。

魅力的なポストIPOスタートアップが以前の半値で買えるとなれば、海外の上場機関投資家は日本の優良銘柄の選別に時間を割いていることでしょう。海外機関投資家にとって、未上場スタートアップへの投資は、マイナーポーションであり、上場株に対して魅力があると考える場合は投資するという位置付けにすぎないというを認識すべきです。

2019-2021年前までは、上場株式の株価急上昇により、遅行性のある未上場スタートアップが割安に見える局面だったと言えます。そして、今、逆の遅行性が働いており、時価評価の洗い替えが資金調達のタイミングでしか起きない未上場株は、上場株に対して高値止まりしており、相対的な魅力が薄れるばかりか、50%も下落した優良な高成長ポストIPOスタートアップに対して割高に見えるようになっているのです。

多くの機関投資家が昨年末以降、一気に未上場株式への投資リソースを減らして、今年度の投資戦略おいて新たに調整した割安高成長銘柄の仕込みに時間を割いていることでしょう。結果的に、魅力の下がった未上場スタートアップへの投資はしばらく控えるところも出てくると思います。

それは仕方ないことで、海外機関投資家にとって未上場スタートアップ投資はマイナーポーションであり、上場株も含めた相対的な"One of them"でしかないからです。

2つの二極化はより顕著に

今、SaaS業界を中心に、特定プロダクトに依存した成長から、マルチプロダクト、複数事業による成長戦略がどんどん主戦場になってくるでしょう。メガベンチャー同士の競争から、上場メガベンチャーと未上場スタートアップの競争も激化してくるでしょう。

これまで日本にはGAFAは存在していますが、ローカルバリアによりGAFAとの直接競合が避けられていた領域が存在していました。それは米中のように超大手による資本勝負、人材勝負になるとことのホワイトスペースが多く、一時の「日本市場のスタートアップ楽園」を生んでいたとも言えます。そしてそこに、過剰流動性による上場株式の揚げ相場の高バリュエーションを生かした、未上場ファイナンスという武器を得て、この2-3年はまさにボーナスタイムだったと言えるのではないでしょうか。

このボーナスタイムに、見事に大型資金調達を実施した、freee、マネーフォワード、また新規上場したビジョナル などは、その資本力を背景にどんどん新規領域へのM&Aを積極かしていくことでしょう。ちょうど、株式市場の調整により出口戦略がなくなってきた未上場スタートアップは魅力的な対象となることでしょう。

また未上場スタートアップでもSmartHRのように2020-2021年の相場を活用し超大型の資金調達を実現したスタートアップも優位に事業を進められることでしょう。

そして、今後はそれらの資本力のある先行するスタートアップと、よりアーリーなスタートアップは競争を迫られるのです。そして、そこにはもうボーナスタイムはありません。海外機関投資家からの資金調達も簡単なものではなくなってしまいます。

スタートアップの資本政策へのインプリケーション

私は市場の予想屋ではありませんから、今年の株式市場がどのような展開になるかは予想はできません。ただ、金利上昇の問題、一旦調整したバリュエーションの水準を見ても、これが再度急回復して超高相場に戻る可能性は高くはないように思います。少なくとも、資本政策を考える上では、少なくとも今年一年はこの相場が続くことがベースシナリオ、もしくはベストシナリオとして考えるべきように思います。

また、海外機関投資家を前提とした大型資金調達のプランも再考する余地が出てくるでしょう。それだけこの相場の変更の影響は大きいのです。

バリュエーションについても、これまでは引き上げるだけ引き上げて、希薄化を最小化したり、場合に追っては創業者持分の維持を最優先に考えるケースも存在したように思います。もうそんな余裕は無くなったと考えておくべきでしょう。むしろバリュエーションの引き上げすぎは、次のラウンドの足かせになりますし、IPOの難易度を大きく引き上げていきます。さらに、前述した通りより大手との競争環境が激化します。

忘れてはならないのは、人材獲得競争のさらなる勃発です。徐々にスタートアップの報酬水準は引き上がっていますが、とは言えグローバル水準では極めて低いと言わざるを得ません。大手企業は資本力を武器に、報酬水準をさらに引き上げていくはずです。そうすれば、今まで以上の成長に必要な投資金額が増大していくでしょう。

そういったことを鑑みて、今年一年の資本政策を考えていく必要があります。事業のファンダメンタルズへの影響はそれほど変わっていないので、頭の切り替えが難しいと思いますが、資本政策については「ゲームチェンジ」を前提に考えるべきだと思います。各社の資本政策について年初にあらためて再考することを個人的にはお勧めしています。

長文拝読ありがとうございました。是非、忌憚ないコメント、またSNSでの共有をお願いします。気に入った方は、当該トピックスの購読、また私のnoteやtwitterなどのフォローをお願い致します。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント