スタートアップ政策の最重要戦略、出口戦略という未来図

岸田首相が掲げる「スタートアップ元年」、「スタートアップ5ヵ年計画」など政府が本腰を上げて、日本再生計画の中核戦略としてスタートアップを位置付けた。私自身も都度色々と申し上げているし、他にも色々と意見はあるものの、今日はあまり目にすることがないスタートアップ政策の未来図について書いてみたいと思います。

リスクマネー供給と制度整備に偏った政策

2022/9/12のNewspicksの特集記事に挙げられていた政府によるスタートアップ政策は以下のようなものです。リスクマネー供給を中心としたファイナンス戦略と、ボトルネックになっている制度の整備が主な項目として挙げられます。

・大学の株式

・新株予約権の保有促進

・融資の活用促進(信用保証制度)

・ディープテックへの政府資金投入

・私的整理による事業再生の促進

・政府によるスタートアップ製品の導入(購入)

・ストックオプション制度のアップデート

・セカンダリー取引の促進

・海外VCへのLP出資

・M&Aを資金使徒とした上場後資金調達の促進

・SPAC制度の整備日本政府による主なスタートアップ支援政策の例

ディープテックにおける課題は資金に限らず大きく、また上場ゴールと言われるSmall IPOではなく上場後に10倍100倍と成長していけるポストIPOスタートアップを意識した上場・非上場で途切れることなく連続したスタートアップ支援の重要性は長く申し上げていたテーマです。セカンダリー取引の促進などは、そこに一躍買う可能性はありますが、今日はその辺りの話はメインではないので、さらっとここは通り過ぎます。私がどのあたりをポイントと考えているかは、また別の機会に。

あえて批判的にも見える見出しにしてしまいましたが、「リスクマネー供給を増やす」こと自体はoverall賛成なのですが、これは極めて危険で責任を伴う行為でもある、という点について少し補足していきたいと思います。

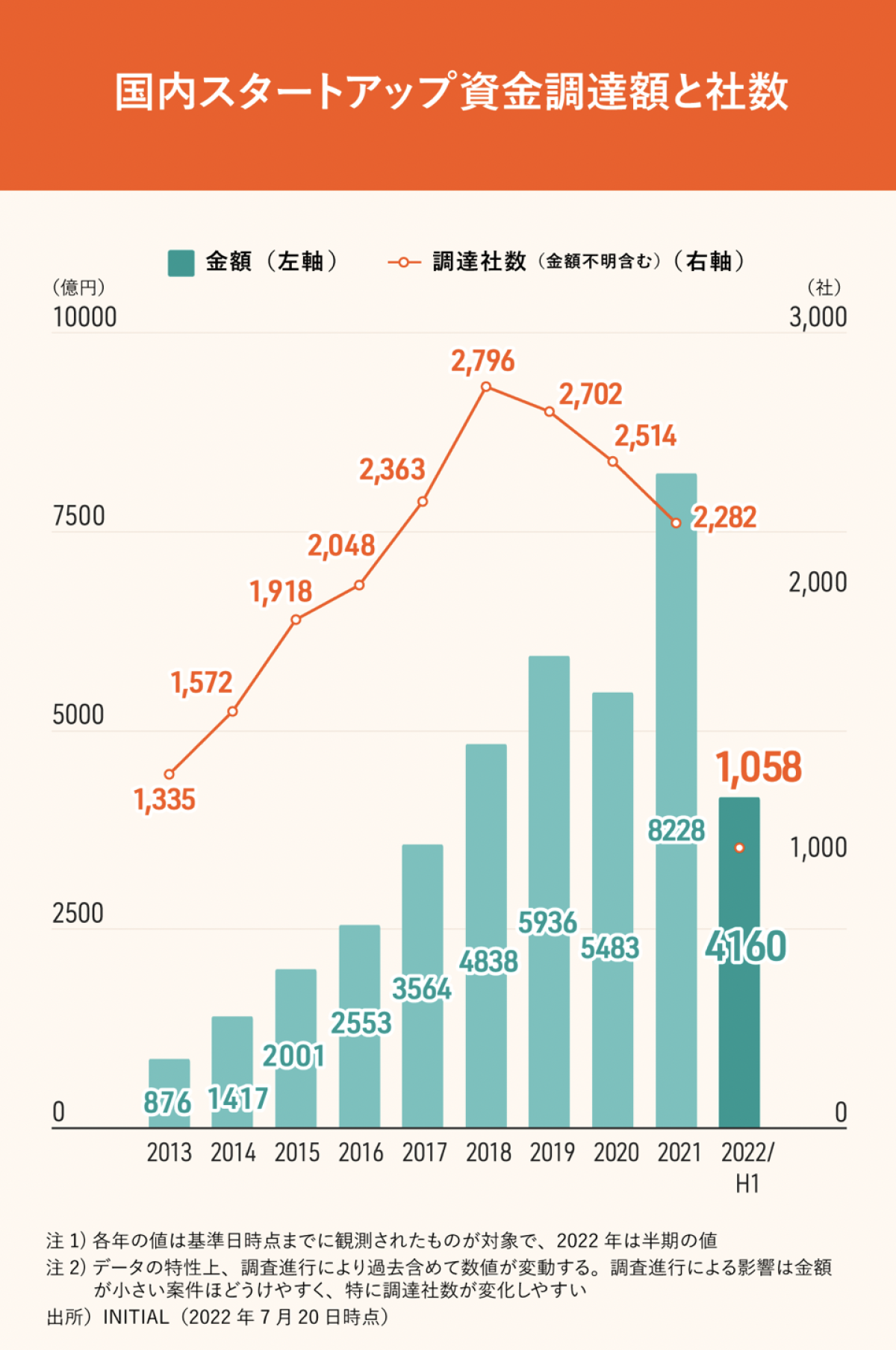

以下のグラフはINITIALから拝借していますが、よく見る日本のスタートアップにおける資金供給量の推移を示したものです。過去10年にわたって順調に拡大を続け、8,000億円を超えたことは有名な話かもしれません。これを10兆円にしましょうという目標を掲げているわけですが、当然その際には米国の$70bn(現在の為替で90兆円程度)という、ざっくり今の日本の100倍の規模を意識したものであることは疑いようはありません。それをせめて1/10ぐらいまではまず目指しましょう。こんなお話だと思います。

投資事業では実績を見るのは定石

米国をベンチマークにするのであれば、まず実績面のベンチマークもしっかりとしなければいけません。

2022/9/14時点の米国の主な企業の時価総額(インターネット登場以降の創業)

Apple 2.47 + Microsoft 1.88 + Alphavet 1.37 + Amazon 1.29 + Tesla 0.92 + Meta 0.41

= 8.34兆ドル(約1,200兆円)

何が言いたいかというと、米国スタートアップは100兆円ぐらい投資する巨大インフラになっていますが、すでに実績として1,200兆円の時価総額以上のものを生み出しているという事実です。

日本のスタートアップ投資が本格化し始めた、この10年間で見た際に大きな成功事例を10社程度挙げるとすると、大体2000-5000億円程度の成功事例が多いのではないでしょうか。メルカリ、フリー・・・・

現時点の実績で言えば、まだ数兆円といった程度ではないでしょうか。これは1,200兆円に対して100分の1を下回っています。ですので、現在のエコシステムへのリスクマネー供給量8,000億円は実績面で見れば、それほどおかしな数字ではないということになります。

10兆円投資に見合うリターンとは

では10兆円のリスクマネー供給がなされた場合、どれぐらいのリターン創出を我々は期待すれば良いのでしょうか。単純な計算をしてみたいと思います。必要なファクターは以下の3つです。

・期待リターン

・リターン創出にかかる時間

・希薄化率(VC投資家による保有割合)

期待リターンは目標IRRとしては20-25%とも言われますが、実際にその水準のリターンを上げているファンドは一部です。最終的にはグロスリターンが3倍、ネットリターンで2倍を出せば合格点だと考えられます。それはIRRでいえば10-15%程度を指します。

リターン創出にかかる時間ですが、これはソーシャルゲームを中心としていた時代であれば3-5年でリターンが出たかもしれません。それが目下のB2B SaaSやECなどを中心とした時代であれば5-10年程度は必要かもしれません。では、今後10兆円の金額の投資を牽引する業界はどこでしょうか。おそらく多額の資金が必要なディープテック領域であると思われます。ディープテック領域の成功を見極めるには、より長い時間が必要ですし、リターンを享受するにも時間がかかります(※だからこそ、ディープテックの促進のためには大規模なセカンダリー市場の創出も重要なテーマになるわけですが)。

では仮に15年程度かかるとしましょう。

最後にExit時点のVC投資家の保有割合ですが、これは1/3程度としておきましょう。

これで計算すると、

IRR 10%:125兆円

IRR 15%:244兆円

IRR 20%:462兆円

IRR 25%:853兆円

という計算になります。実際にリスクマネー供給するタイミングと回収のタイミングは異なりますから、比較は難しいですが5年後に10兆円投資しているなら20年後にはこんな形で結果が出ている必要があると憂いことです。

足元の日本の上場企業の時価総額合計は600-700兆円で推移しています。それを考えると、それに匹敵するような価値を毎年どんどん創出していくエンジンを作ろうとしているのです。

さて、まだ数兆円程度しか生み出していないエンジンに無理やりガソリンを大量投下するとどうなるでしょう。燃費が下がり、最悪のケースではエンジンは壊れてしまうでしょう。

5ヵ年計画では不十分、より長期な計画策定を

事業計画の策定において、最も重要なテーマは事業特性に合わせた「期間設定」です。これを間違えると、良い戦略議論はできませんし、良い計画にはまずなりません。良い計画とは具体的な実行プランと、それをモニタリングし、適切に戦略の打ち手を変えていくことで、当初の目的の達成、もしくはそうでなくても最善のゴールに向かっていくことができる、そんな計画です。

さて、中曽根総理の時代のような日本列島改造など、高度成長期においては工場や道路など、リアルなアセットをどこに配置するか、という投資戦略が重要でした。そして一旦アセットを配置すると、それがキャッシュフローを生み、日本の成長を支えていくというものです。ですので、しっかり投資をすれば結果が出ることがわかりやすい、リスクが低いアセット型のそんな事業計画だったと言えます。

そのような計画であれば、5ヵ年計画など短い期間で区切ってもそれほど問題はありません。ある期間を区切ってスピード感を持って投資していくことで、日本全体の成長を加速させていく。そのイメージは具体的ですし、わかりやすいと言えます。

では、今回のケースはどうでしょうか。投資をすることでリターンが出るかとういうと、そんな実績があるエコシステムではありません。むしろエンジンの実力以上にガソリンという燃料投下をしようとしているのですから、エンジンの性能アップが不可欠です(※この点もまた別の機会に)。そして、リスクが高い先行投資型の事業計画ですから、回収のタイミングやシナリオを具体的に定めていくこと、より長期な事業計画が必要なのです。

この日本がやろうとしていること自体がスタートアップなわけです。

だから、今の5ヵ年計画は、スタートアップの事業計画で言えば、先行投資の話ばかりされて、具体的な成長戦略、回収プランの話が入ってない。つまり売上ゼロ、赤字続きの事業計画と同じなのです。

まぁ、そんなことを言っても計画策定は難しいですから、まずはぶち上げてそれから考えようということかもしれません。

ただ、まだ数兆円程度の結果しか出していないエコシステムが今後数百兆円の結果を出せるようにするにはどうしたら良いのか。トヨタでさえ時価総額30兆円程度です。この難易度を若干過小評価しているような気がしてなりません。

トヨタが生まれた頃は、技術開発と製造技術に日本が投資し、それが花開いたということがあります。では、我々はこの10兆円をどこにどのように使って、どのような強みを日本の中で育て、それを結果に繋げていくか。そんな長期の戦略が必要なのでしょう。

このテーマは日々色々考えていることではあるので、断片的な問いかけのような文章になっていて恐縮ですが、是非この問題に真剣に向き合い、ちゃんとした結果が出せるような戦略の立案を一緒に考えていければと思います。

読んでいただきありがとうございます。是非、コメント、いいね、シェアなどいただけると嬉しいです。

更新の通知を受け取りましょう

気になるトピックスが、きっと見つかる

気になるトピックスが、きっと見つかる  他では得られない独自の知見

他では得られない独自の知見  交流から生まれる新たな価値

交流から生まれる新たな価値

投稿したコメント