インフレが次の“神話”を生むか。

“土地神話”から“現金神話”へ、次なる日本人資産の流入先は?

2015/4/16

「日本人は現金・預金好きで、長らく個人金融資産の過半数を占めてきた」という認識は、改めた方がいいだろう。日本人は個人の資産を土地に縛り続けてきたが、ここ25年のバブル崩壊プロセスで現金・預金にシフトさせてきたのが実態だ。“土地神話”から“現金神話”へ。その流れは、これからどこに向かうのだろうか。

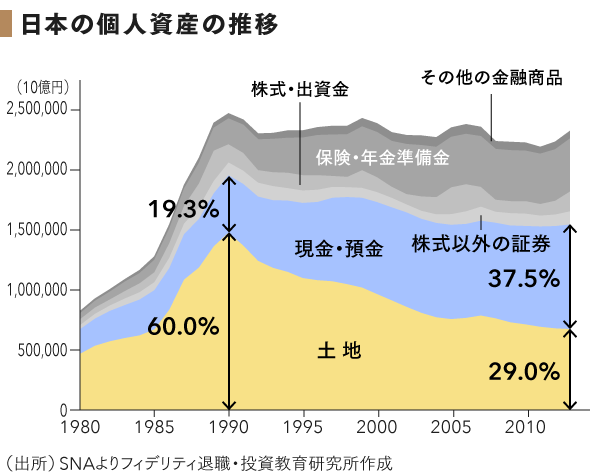

バブル崩壊後の個人資産の推移

読者の皆さまは、「日本の個人資産」のデータを見たことがあるだろうか。日本の個人“金融”資産が1500兆円程度あることはよく聞く話だが、これに個人が保有する土地の評価額を含めた、家計(正確には個人企業も含む)が保有する主だった資産を網羅するデータだ。

国民経済計算で計算できるデータだが、あまり使われていないように思う。ただ、このデータを時系列で見ると、意外にいろいろなことが見えてくる。

グラフを見てほしい。たとえば、1980年に827兆円だった規模が、1990年までのわずか10年の間に3倍近い2476兆円に膨れ上がった。バブル経済と言われるゆえんだ。

しかし、そこからはいわゆるバブルの崩壊で、個人資産は横ばいのトレンドに変わる。その後の25年は、2300兆円を挟んだ水準でほとんど減ることも増えることもない。バブル崩壊に対しては、暗い感覚を持つものだが、個人の保有資産という視点で見ると、意外に減っていないのは、驚きではないだろうか。

“Cash is King”

しかし、個人資産の内訳を見ると、その内容は大きく様変わりしている。明確なことは、土地の価値が大きく減損していることだ。1990年の資産総額2476兆円の60%を占めていた個人保有の土地の価値は、まさしくバブルの崩壊で一気に下降する。直近の2013年ではその比率は29%と、1990年の半分以下にまで低下したことになる。

一方で、比率を大きく増やしたのが現金・預金だ。1990年には個人資産の19%に過ぎなかったが、その後、ほぼ毎年上昇し、2004年から2008年の間は土地の比率とほぼ同じ水準に達し、2009年からはそれを追い越してきた。現金・預金が日本の個人資産の最大資産となり、“Cash is King”の地位に上り詰めたわけだ。

日本は、個人“金融”資産を見て、昔から現金・預金の比率が過半数を占めるとよく言われるが、実はそれまで長らく個人資産の中核は土地だったことを改めて理解しておくべきだろう。

すなわち、個人資産は、バブル経済時期を中心に“土地神話”があり、その崩壊とともに、“現金神話”へと舵を切ったわけだ。

現金神話はいつまで続くのか

世界の個人資産は、どうなっているのだろうか。日本におけるバブル経済ピーク時の土地資産の比率60%は、その後に低下する必然をもつほどに、高かったのだろうか。

調べたことはないので明確なことは言えないが、以前にこの話を韓国でした時には、現地のアナリストは「ソウル近郊だと、きっと土地は個人資産の7割くらいではないか」と言っていた。シンガポールでは、数年前のデータだと、80%を超えていた。

一方で、アメリカが住宅バブルの崩壊を言われた時には、「住宅の個人資産シェアが30%にまで達していた」と言われていたものだ。

アジアは、土地の比率が相対的に高いのかもしれないが、いずれにしてもどれだけの水準になれば過熱を示す、ということは言えないだろう。しかし、いつまでもKingを続けられる資産はないのではないか。

インフレが次の転換点に

現在の個人資産のKingは現金・預金だが、これがいつ、その座を明け渡すことになるのか、次のKingは何になるのか。これは気になるところだ。

現金・預金は、時価が変動することは基本的にないので、土地のようにその価額が急速に減少することは考えにくい。しかし、これを変動させ、Kingの座から滑り落とす方法は、現金・預金の実質価値を下げることだ。

すなわち、インフレが起こることで、現金・預金の実質価値が下がり、結果として個人資産に占める構成比が下がるというプロセスが想定されるわけだ。

そのプロセスでは、インフレに強い資産が相対的に地位を上げることになるため、再び土地価額の比率が上昇することも考えられる。いや、少子高齢化や総人口の減少から土地の需給は緩むために、土地よりも有価証券の比率が上がるだろうとみる向きもある。

結論を急ぐ必要はないが、インフレが次の個人資産構成を変えるきっかけになる可能性は、かなり高いのではないだろうか。

デフレ経済では、現金・預金に資産を置いておくのは、結果的には正しい選択だったという指摘もある。もちろん、下落しなかったという意味では現金・預金は正しい選択だったといえるが、25年間にわたって個人の持つ資産の総額は、全く増えなかったというのも事実だ。

後講釈はいくらでもできるが、われわれはこれから25年ー30年という投資期間を前提に、長期の視点で何が次の資産の中核になっていくのかを考える必要がある。資産運用として考えれば、土地、現金・預金以外の第3の軸が必要になるのではないだろうか。

○本連載の著者の新刊「貯蓄ゼロから始める 安心投資で安定生活」好評発売中です。

※本連載は毎週木曜日に掲載予定です。