Weekly Briefingでは毎日、ビジネス・経済、メディア・コンテンツ、ワークスタイル、デザイン、スポーツ、中国・アジアなど分野別に、この1週間の注目ニュースをピックアップ。土曜日は、NewsPicks内で注目されたビジネス・経済に関わるニュースをSPEEDAアナリストがピックアップ。コメントとともに紹介します。

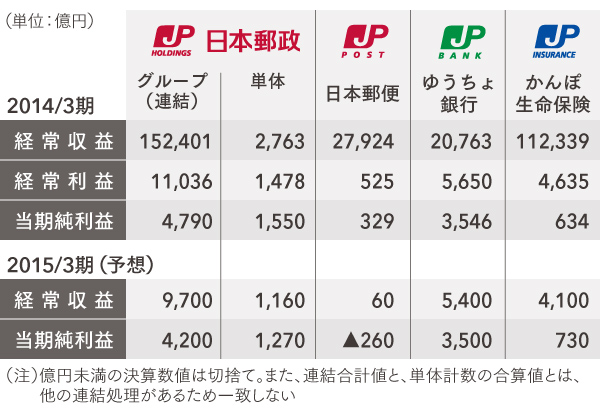

今年秋の上場を控えた日本郵政。今週は日本郵便が買収を発表、ゆうちょ銀行が運用方針の見直しを進める方針であることが報道された。今回は、改めてグループの状況について数字を中心に解説したい。

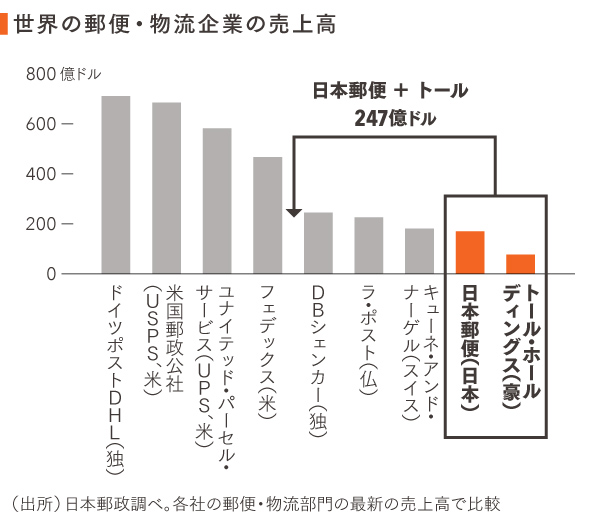

Pick 1:日本郵便、オーストラリアの物流大手、トール・ホールディングスを買収

“ 日本郵便が豪トールを約6050億円で買収、欧米アジアで事業拡大へ“ ロイター(2015年2月18日)

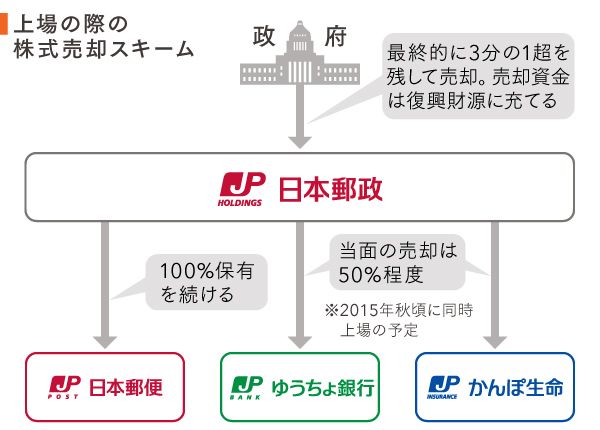

日本郵政は傘下の金融2社(ゆうちょ銀行、かんぽ生命保険)と今年秋にも同時上場する方針。日本郵便のトール社買収でアジア太平洋地域に物流網を展開するグローバル企業となり、上場に備えて企業価値を高める戦略のようだ。

2015年3月期の連結純利益予想が前期比12.3%減の4200億円。従来予想から上方修正したものの、2期連続で最終減益となる。今回買収を発表した日本郵便だが、2015年3月期は赤字に転落する予想で、利益の過半をゆうちょ銀に依存している状況だ。

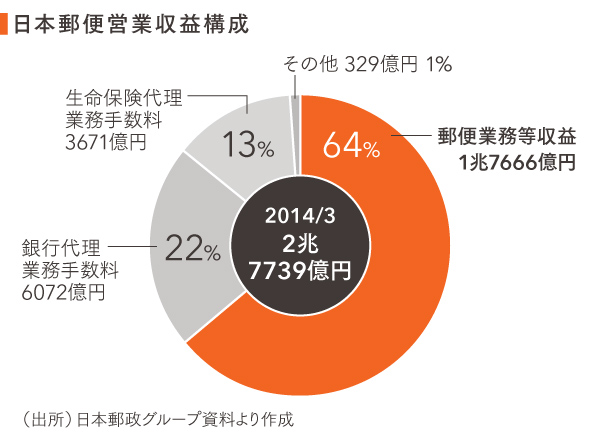

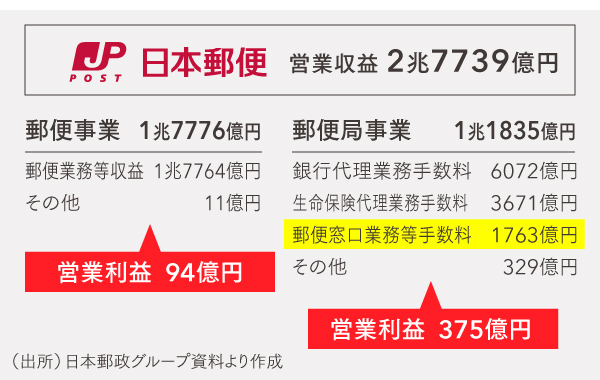

この会社、以前は郵便事業と郵便局事業が別会社として分かれていたが、現在は日本郵便に一本化されている。その観点で営業収益を、郵便事業と郵便局事業に分けると、郵便事業が1.7兆円、郵便局事業が1.1兆円となる。しかしながら、営業利益構成で見ると郵便事業が94億円、郵便局事業が375億円と逆転する。

自前の店舗網が少ない、ゆうちょ銀、かんぽ生命は、全国の郵便局ネットワークに販売を依存している。これが代理業務手数料として合計1兆円近く計上されている大きな背景であり、実に郵便局事業の営業収益の8割以上を占めているのだ。郵便や「ゆうパック」などの取り次ぎで受け取る窓口業務等手数料は1763億円にすぎない。

「ゆうパック」や「国際スピード郵便(EMS)」などの取扱物数の増加に伴う費用増や雇用情勢による賃金単価の上昇に伴う人件費増、基盤整備強化としての次世代情報端末の全国展開などの投資に伴う費用の増加、受託手数料の減少など、郵便事業を取り巻く収益環境は厳しさを増している。

実は、日本郵便は年明け以降、相次いで新規事業を発表している。中国人観光客を対象にしたホテル配送サービスや郵便局へのロッカーの新設である。だがこれらは、あまりにもインパクトが小さすぎた。今回のトール社買収には、収益向上に迫られたこうした事情も背景にあることは間違いなさそうだ。

Pick 2:ゆうちょ銀、運用方針見直し

“ ゆうちょ銀 資産運用方針を見直しへ“ NHK NEWS WEB(2015年2月19日)

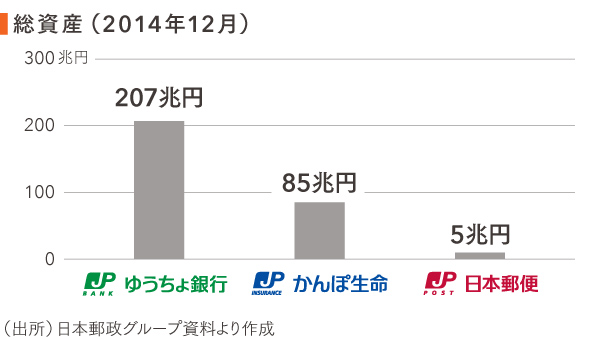

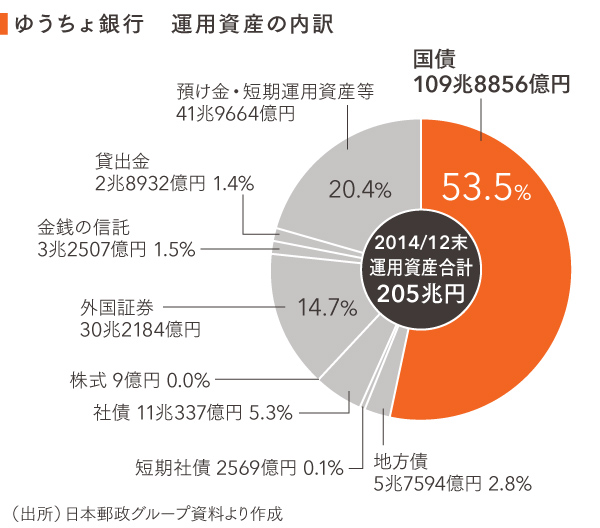

次に、ゆうちょ銀行である。貯金残高は、179兆687億円(2014年12月末)。ちなみに、貯金残高のピークは、1999年の約260兆円である。「金融再生法に基づき開示すべき債権はない」と説明資料には誇らしく書かれているが、2014年12月期の運用資産205兆円のうち貸出金は、わずか約3兆円である。

ちなみに、ゆうちょ銀が提供している貸付けサービスは次の3サービスのみだけである。

・「総合口座で管理する定額貯金・定期貯金」「国債」を担保とした自動貸付け。

・財産形成定額貯金などを担保とした貸付け。

・クレジットカードによるキャッシング。

ゆうちょ銀は収益力を高めるため、住宅ローンや大企業向け融資への参入を政府に申請しているが認可のめども立っていない。信用リスク管理の問題に加え、民間銀行同士の競争が激しく、参入しても直接的に収益に結びつきにくい状況であり不透明感は拭えない。

また、19日には、ゆうちょ銀が、これまでの国債中心の資産運用の方針を見直すとともに、高度な運用を行うファンドマネジャーなど専門の人材を外部から採用し、本格的な運用チームをつくる方針であることが報道された。これまでの国債を中心とした資産運用から、外国の証券などの比率を高めていくという方向性は正しいと思うが、遅すぎる感は否めない。

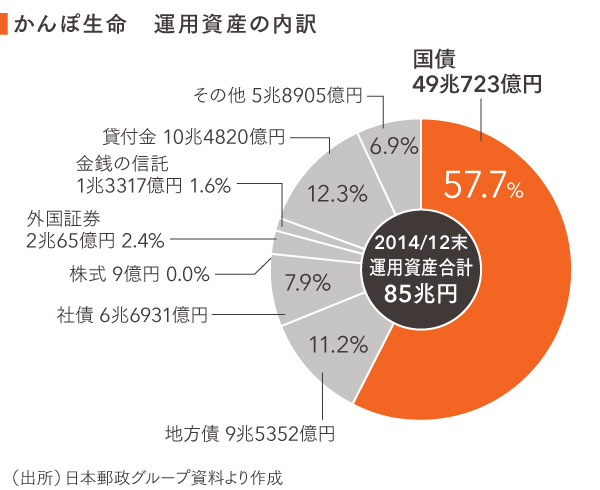

運用について、かんぽ生命も見てみよう。こちらも運用資産85兆円のうち、有価証券は67兆円。そのうち国債は49兆円であり、57%を占めている。ただ、貸付金は10兆円あり、ゆうちょ銀の貸出金3兆円よりも多い。ちなみに、上述したように、ゆうちょ銀の国債残高が109兆円なので、2社合計で158兆円という金額となる。

かんぽ生命は、今年度から国内株式への投資を本格的に再開し、収益力向上のための取り組みを進めるとしていたが、この数字を見ると必ずしも進んでいるとは言えないようだ。

かんぽ生命の保有契約(簡易生命保険の保険契約を含む)は、2014年12月で3383万件。民営化時点では、5518万件あったことを思うと、保有件数はかなり減少している。

最後に上場についても少し触れたい。上場計画における最大の注目点は、純粋持ち株会社である日本郵政と、その完全子会社である金融2社が同時上場を目指す、いわゆる親子上場であることだ。東証は親子上場については利益相反の恐れもあることから慎重なスタンスをとっていると言われている。

西室泰三日本郵政社長は、金融2社株の扱いについて「日本郵政の保有割合が50%程度になるまで段階的に売却し、そこで一休止してから考える」と説明。当面は金融2社からの収益を親会社が吸い上げられる仕組みを残し、その間にその後を考えるらしい。

やはり肝心なのは、上場を目指す以上、早期に明確な成長戦略を示すべきだろう。特に日本郵便をどのようにしていくのか? 一休止する時間などないはずである。上場に向けた成長戦略は、3月にまとめる予定の中期経営計画の見直しで明らかにする予定となっている。これからも、まだまだ動きがありそうな日本郵政上場、引き続き注目だ。

ユーザベース