ドコモの「失われつつある15年」

KDDIに抜かれたドコモ。来期のV字回復は可能か

2014/11/4

ドコモが苦戦している。10月31日に2015年3月期の業績予想を大幅に下方修正。通期の営業利益で、KDDIに抜かれることが濃厚となっている。ドコモの下方修正の要因は何か、それは一時的なものなのか、そして来期以降、ドコモのV字回復は可能なのか。Longine編集部アナリストの椎名則夫氏が分析する(本記事は、証券アナリスト集団・Longine編集部とのコラボ企画です)。

15年振りに、営業利益7000億円を割り込む

10月31日に発表されたNTTドコモの2014年度上半期決算は、事前報道を超える下方修正となった。

新たな計画値である通期営業利益6300億円は前期と比べ1892億円の減益(23%減)、期初計画比でも1200億円の下振れだ。2001年3月期以降初めて7000億円を割り込むことになり、さしずめ「失われつつある15年」と言える。

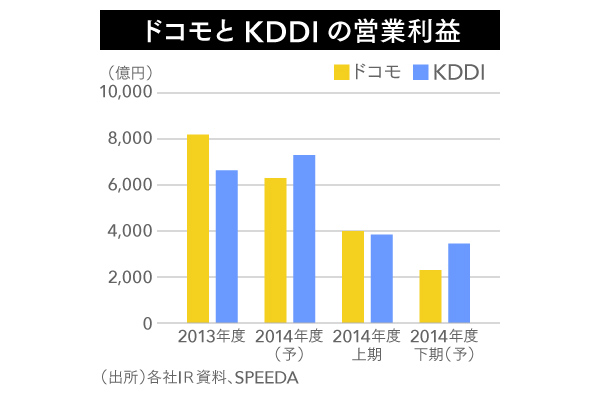

下図に示したように、同日発表されたKDDIの決算と比較すると、ドコモの苦戦ぶりがさらに際立つ(ソフトバンクは11月4日に決算発表の予定)。

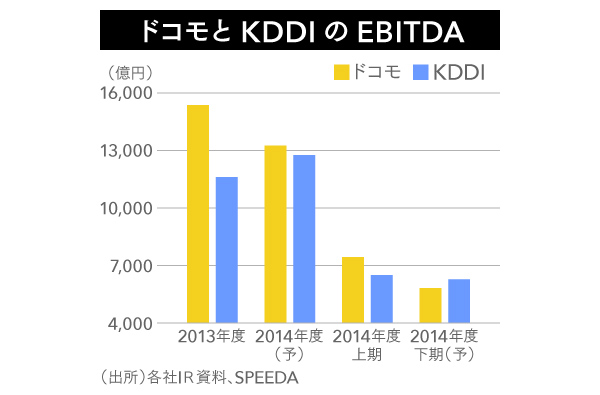

営業利益を見ると、ドコモは上期3996億円(前年同期比16%減)、下期計画2304億円(同33%減)と減益に加速感が出るが、KDDIは上期3848億円(同11%増)、下期計画3452億円(同9%増)と増益ペースを維持している。そして下期だけを見ると、明確に利益額が逆転する。EBITDAもこの下期にはKDDIがドコモを上回ることになりそうだ。

競合激化か読みの甘さか

ドコモを取り囲む外部環境は、これまでポジティブなことばかりだったわけではない。ドコモはもともと5割を超えるシェアを持ちNTTの子会社であったことから、当局は総じていえば競争の促進に軸足を置いてきた。

また、事業環境をみると、国内市場が飽和し、音声からデータへトラフィックが移行するなかで通信事業者がOS、コンテンツ、アプリケーションを囲い込むことができなくなっており、利益の源泉を増やすことが難しい状況にある。

しかし今回の修正については、外部要因というよりも、見通しの甘さが気になる。ドコモ側は、音声ヘビーなユーザーが“会社想定以上のペースで”定額制に移行したことが最大の要因としている。

しかし、わずか3か月前の第一四半期の決算説明の場では、この影響はコントロール可能で「成長軌道の確立にむけ順調な滑り出し」と説明していた。おそらく真相は、「顧客や市場がよく見えていない」か「初めからわかっていたがとぼけていた」のどちらかだろう。

会社の説明では、このマイナス影響は峠を越したとのことだ。しかし、音声をあまり使わない(つまり音声ARPUが値上げになる)既存ユーザーが今後機種変更をするときには新料金プランに加入しなければならないため、ドコモはなんらかの割引を別途提供する必要が出てくるだろう。

下方修正の第二の要因として、ドコモ側は「端末売価の更なる引下げ」を挙げている。簡単に言えば、高く端末を売って月々の使用料を割り引く代わりに、安く端末を売って月々の使用料を引き上げよう(月々の割引を減らそう)という目論見だ。端末の買い替えが一巡するのは2年かかるので、来期は今期以上の値下げ額が必要になる可能性もある。

ドコモ光はフックになるか?

ドコモのシェアの低下の恩恵として、これまで他社しかできなかったNTT光とのセット販売がようやく可能になった。2015年2月からサービスインとのことなので、引っ越しシーズンに間に合いそうだ。新料金体系の加入者に対してお得感の出る料金になる。

しかしこれまで普及が進まなかった光回線を拡販するフックがどこにあるのか——筆者にはピンときていない。想定されるエンターテイメント、ヘルスケア、セキュリティなどの分野で、他社と差別化したサービスを提供できるかがカギになる。ただしこの領域で著しい差異化やコスト優位を作るのは簡単ではない。また、サービスの提供者側は非ドコモユーザーにもリーチしたいであろう。ハードルは高い。

株主への還元増という回答

今後の業績を考えると、来期以降V字回復が見えてきたというよりも、U字やL字の業績になる公算が高いように思われる。確かに解約率は落ち着いたが、期待のiPhone投入によるシェア大幅アップはかなわず、むしろ新料金プランのほころびが露呈した。この期に及んでも「心機一転、コスト優位、顧客志向を徹底する」と宣言しきれなかったことは残念だ。

こうした文脈のなかで、ドコモは期末配当を5円増配するとともに、自社株買いを実施し、インカム志向の株主に応えようとしている。「業績が悪くなっても、増配と自社株買いで株主に応える、頼れる会社」とみなす向きもあるだろう。

経営層に投資のうまい人材を

だが、冷静に考えると、まず下方修正の発表前に主にNTTから自社株を買い取り、次に下方修正発表後に株価対策とNTTのドコモに対する持ち分の復元を狙って残りの自社株買い枠を活用しているように理解される。NTTと他のドコモ株主が同等に扱われていることに、どうしても疑問が湧く。

ちなみに筆者は業績が冴えない時に「株主還元強化」という美名のもとで増配や自社株買いを進める企業が苦手だ。これは、経営者が「会社の現金の有効活用方法が見つからないので、株主にお返しします」と言っているに等しく、「増配も自社株買いもするから、経営は続けさせてほしい」と株主に理解を求めていると捉えられかねない。

ドコモはこれまで事業投資で苦労をしてきたので大変臆病になっていると思うが、KDDIに利益で抜かれ、ソフトバンクがグローバルな通信・インターネットサービス事業者に変貌しつつあるなかで、株主還元を推し進めるばかりでいいのか。積み上がる現金を有効利用できる人材を経営層に迎えることがドコモ株主にとってもNTTの大株主である政府にとっても意味のあることではなかろうか。

DO Capital Outlay More! 筆者のドコモへのエールの言葉である。

(写真:Natsuki Sakai/アフロ)