2022/3/18

【資産形成のキホン】投資は「分散」しよう

AGクラウドファンディング株式会社 | NewsPicks Brand Design

NewsPicks Brand Design editor

新型コロナウイルス感染症の拡大や老後2000万円問題を機に、日本人の投資意識はかつてないほどに高まっている。

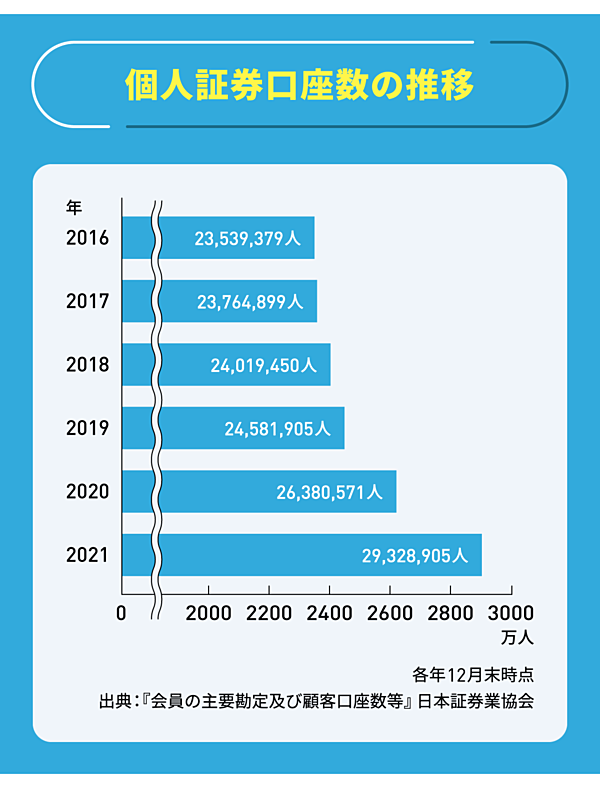

日本証券業協会が実施した調査によると、2021年9月末時点の個人口座数は約2876万。前年比で約270万口座以上の増加となるなど、ここ数年で一段と開設数が伸びている。

「将来に向けて投資しよう」と考えはじめた人に多いのが、焦りからかえって損をするケースだ。

なぜ投資初心者は投資に失敗してしまうのか。そして、適切な投資商品の選び方とは。

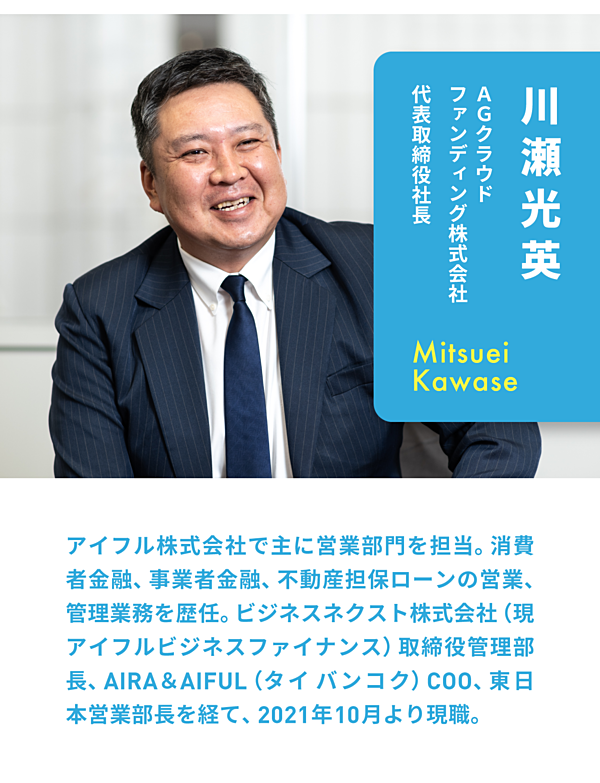

楽天証券ファンドアナリストの篠田尚子氏と、AGクラウドファンディング代表取締役の川瀬光英氏に意見を聞いた。

自分にとっての「豊かさ」から逆算する

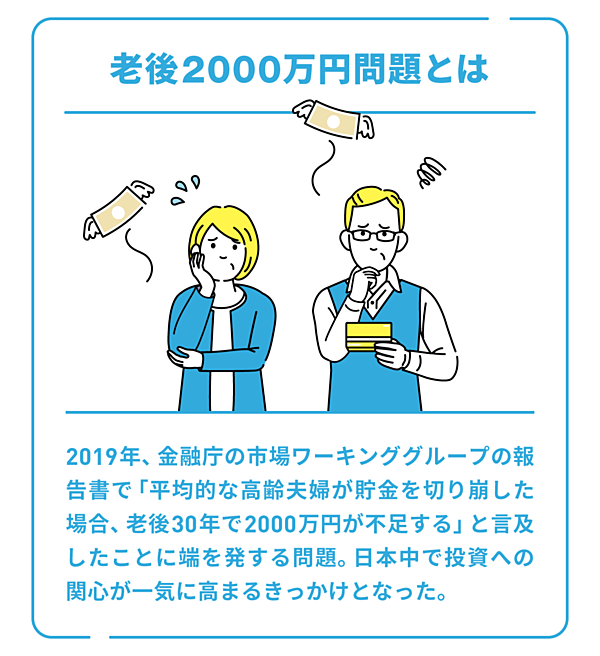

篠田尚子(以下、篠田) ここ数年、証券会社の新規口座開設数がかつてないほどに増えています。その要因のひとつが「老後2000万円問題」。

要は「定年後、ゆとりある生活を送るには公的年金以外に2000万円が必要」という話で、「お金を貯めるだけでは老後に間に合わない」と多くの方が危機感を持ったのです。

具体的な数値目標があり、そこに向かって投資意識が高まるのはいいことですが、個人的にはまず「自分にとっての“豊かさ”とは何か」を深堀りすることが資産形成のスタート地点だと思っています。

川瀬光英(以下、川瀬) 言われてみれば、「2000万円」という数字だけが独り歩きしている気がします。

篠田 そうなんです。近年「大学を卒業して定年まで働く」というライフスタイルが必ずしも一般的ではなくなっているように、人の生き方や働き方が多様化したことで、「豊かな人生」に対するイメージも個々人で異なります。

自給自足の生活こそが「豊かさ」だと考える人には、老後は公的年金以上のお金はそこまで必要ないでしょう。一方、都会で暮らすのが「豊かさ」だと考える人は、それなりの資金を用意しておかなければいけません。

2000万円というのはあくまで目安です。各人にとって「豊かな生活」とはなんなのか、そこから逆算して、必要な資金を貯めたり、投資して増やしたりするのが資産形成の本質だと思います。

川瀬 たしかに、その視点は重要ですよね。

老後資金2000万円を用意できても、単純計算で定年となる65歳から毎月10万円ずつ出費すれば、82歳で使い切ってしまいます。仮に100歳まで生きるなら、残りの18年は公的年金だけで過ごさなければいけません。

2000万円はたしかに大金ですが、個人的には「それで本当に足りるのか」と疑問に思っています。そうなると、私の「豊かな人生」を叶えるためには、もっとお金が必要だと逆算できるわけですね。

「最初の一杯」はつみたてNISAやiDeCoを使う

篠田 最近では老後2000万円問題への危機感は若者にも共有されていて、20代後半〜30代前半の方が将来に不安を感じ、「何かやらなきゃ」と弊社の資産形成セミナーに参加されています。

川瀬 今はそんな世代も参加するんですね。ひと昔前の株式投資のコア層といえば、40〜50代。しかも、デイトレード中心でした。

篠田 私も10年間楽天証券に所属していますが、本当に顔ぶれがガラッと変わりました。一方で気がかりなのが、投資を難しく考えすぎて、最初の一歩を踏み出せないでいる方が多いことです。

川瀬 やる気もあり勉強熱心なのはいいのですが、投資は実際にやってみて、初めて理解できることも多いですよね。

篠田 「せっかく投資するなら損しないように勉強しなければ」と構えすぎて、投資を始められないのは本末転倒です。例えるなら「居酒屋で1杯目の飲み物を決められず、注文できない」状態。

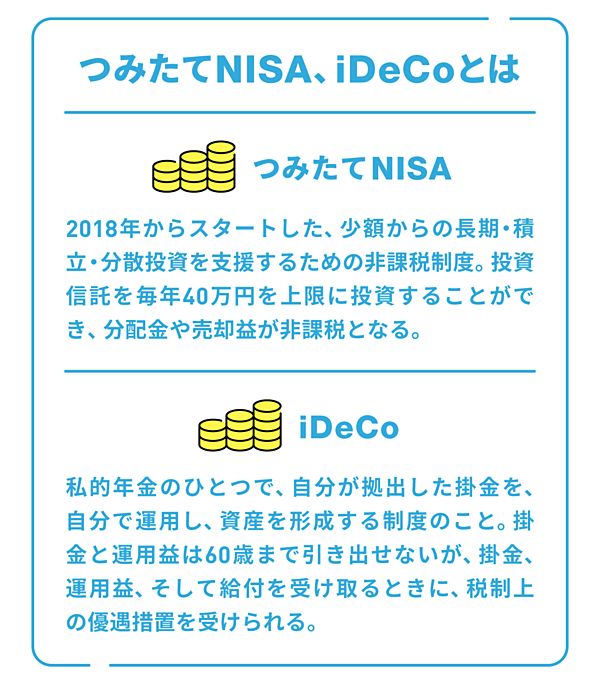

今は投資初心者向けに「つみたてNISA」や「iDeCo」といった制度が揃っていますし、「投資信託を毎月3万円で定期購入する」といった設定をするだけで、楽に投資を始められます。

川瀬 私もその考えには賛成です。つみたてNISAやiDeCoは節税効果が非常に大きいですし、少額から投資を始められます。まずはそれらを使って、投資信託などを積み立てるのがおすすめです。

篠田 「1杯目はとりあえずビール(つみたてNISAやiDeCo)を頼んでみる」。そんな感覚で節税効果を最大限に使っていただき、もっと投資金額を増やしたい場合は、自分のライフプランや考え方に合わせ、他の商品にチャレンジする。

将来的に資産を運用で増やしていくなら、「リスクをコントロール」することが重要です。

投資していれば損失が出るタイミングが必ずあるので、「これぐらいの損失なら平常心でいられる」といった感覚を、運用する資産の総額が少ないうちに経験しておいたほうがいいですから。

その際に重要なのは、リスク分散。そのためにも「偏りを避ける」ことです。例えば投資先を「米国株だけ」といった構成は避けたほうがいいですね。

istock/monzenmachi

川瀬 米国株、最近は若い方に人気ですよね。コロナ禍以降、金融緩和によって世界中で金余りが起き、それが米国市場に流れ込んだことで、株価も右肩上がりでした。「レバナス(※)」などの商品に集中投資している話はよく聞きます。

※米国のハイテク株が多く含まれる株価指数「NASDAQ(ナスダック)100」に対して約2倍の値動きになるように設計された投資信託のこと。

篠田 しかし昨年末から相場の状況が変わり、一部のハイテク株ではわずか数ヶ月で株価が50%も下落したものも。

もし、資産の全てを米国のハイテク株につぎ込んでいた場合、短期間で運用資金が半減していた可能性もあるわけです。

行動経済学の研究でも、「人間は利益の喜びよりも、損失による痛みを強く感じる」傾向があることがわかっています。

すると、短期間で大きく損失を出したことに強い不安を感じ、損失を取り戻そうとよりリスクの高い取引をして泥沼に……。典型的な「投資失敗あるある」です。

川瀬 それを避けるためにも、資産が極端に増減しないよう「分散」して投資しておくことが重要ですね。

「緩衝材」になる商品を資産に組み入れる

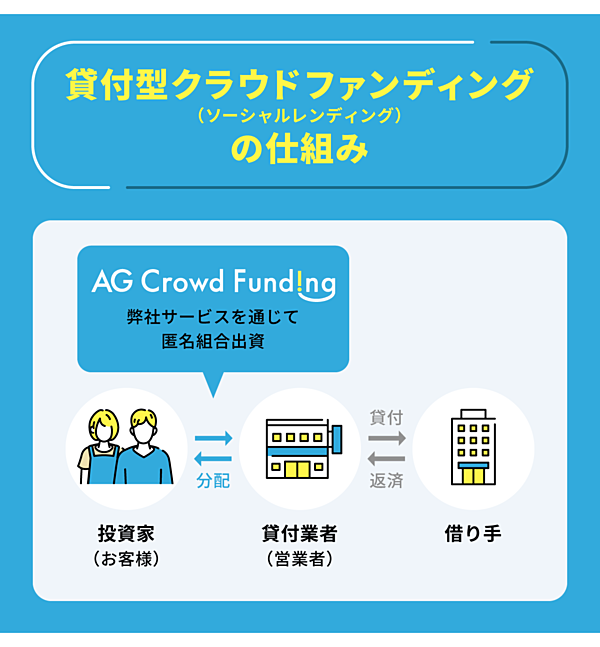

川瀬 まさに弊社の「貸付型クラウドファンディング(ソーシャルレンディング)」は、そうした「分散投資」の新しい選択肢になりうると思っています。

詳しく説明すると、弊社が運営するのは「アイフルファンド」と「不動産担保ローンファンド」の2つです。

アイフルファンドはお客様から投資いただいた資金をアイフル本体へ貸付し、満期になれば、その資金に利子をつけてお客様にお返しする仕組みです。

これは「投資」であり、銀行預金のように元本が保証されていないので、仮にアイフル本体が潰れることがあれば資産が戻らないリスクがあります。逆に、このリスクを許容できさえすれば、平均して1%強のリターンを得られます。

篠田 不動産担保ローンファンドについてはいかがでしょうか。

川瀬 不動産担保ローンファンドは、事業者に不動産を担保とした貸付を行うファンドです。

その名の通り、全ての案件で不動産担保を付けるなど、貸倒れリスクを低減する工夫はしていますが、それでもアイフルファンドと比較すると、不動産業者の倒産リスクのほうが高い。

そのため、3~8%程度の利子が得られる「ミドルリスク・ミドルリターン」の投資商品になっています。

篠田 株式と比較するとリターンの面で見劣りするかもしれませんが、それは見方を変えると「大きな損失リスクも少ない」ということ。

こうしたポートフォリオの中にバランスよく配分しておけば、今後株式市場が大きく下落することがあっても、「緩衝材」として資産の増減を緩やかにしてくれます。

川瀬 「資産の緩衝材」、すごくいい表現ですね。

老後に向けた資産形成は、無理してハイリスク・ハイリターンな運用を行う必要はありません。弊社の商品をポートフォリオに組み入れて、資産全体のバランスを取る。ぜひそうした使い方をしていただきたいです。

お金の使い方が上手い人は貯め方も上手い

篠田 また、相場の変動による影響を和らげる以外にも、ソーシャルレンディングのように「満期(償還期間)」がある商品は、貸倒れによって元本が戻ってこないリスクを除けば、投資期間中に資産が目減りしないのもメリットです。

仮に、満期が1年で利子が5%つく商品に10万円を投資していれば「1年後に10万5,000円になって戻ってくる」と想定できます。

満期がきたお金を再投資するか、それとも引き出して使うかは自由なので、例えば子どもの教育資金や、不動産購入資金など、ある程度使い道が決まっているお金の投資先としておすすめです。

逆に、老後に向けて増やしたい資金については、投資信託などに長期投資し、複利で増やしていけば良いのです。

川瀬 自分の資産を「老後に向けて増やしていくもの」と「使い道が決まっているもの」に分けて増やしていくイメージですね。

篠田 私はそれを「お金の色分け」と呼んでいます。

資産形成となると「定年まで引き出してはいけない」と考える方も多いですが、全くそんなことはない。「使うためのお金」を増やしていくのも投資の一環です。

例えば、将来急に「起業したい」となっても、無い袖は振れないわけですから、その分のお金は用意しておいたほうが良い。とはいえ、今、銀行に預けておいても増えないので、できれば利子がつく商品に振り分けるのが理想だと思います。

川瀬 まさに満期のある商品のメリットですよね。

プールしておいた資金を自分の人生を充実させるために使うのも良いですし、すぐに使い道がないなら得られた利子を含めて再投資して、複利で増やしていけばいい。そうした柔軟な運用ができるのも、ソーシャルレンディングの良さだと思っています。

とはいえ、弊社の商品も含め、ソーシャルレンディングは「新しい金融商品」。海外と比較すると国内での認知度はまだまだ低いのが現状です。

この記事をきっかけに、つみたてNISAやiDeCoの上限額を使い切った後の投資先として、こうした商品があることを知ってもらえたら嬉しいです。

篠田 個人的な経験則として「お金の使い方が上手い人は、貯め方も上手い」傾向があります。

使うために増やすお金と将来のために投資するお金のバランスを意識して、「豊かな人生」を送るために役立てて欲しいですね。

写真:小池彩子

デザイン:Seisakujo inc.

編集:中野佑也、大高志帆

デザイン:Seisakujo inc.

編集:中野佑也、大高志帆

AGクラウドファンディング株式会社 | NewsPicks Brand Design