2021/12/14

バフェット、ティールも出資。金融を破壊するヌーバンクの正体

NewsPicks スタートアップ

ユニコーン(企業価値10億ドル以上の未上場企業)が次々生まれる世界のスタートアップ。だが、私たちが得られる情報は少ない。

そんな未上場企業について詳細を理解するヒントが、上場前に提出する目論見書「S-1」(米国外本社の場合F-1)だ。これを読み解けば事業モデルがわかり、上場後の投資を決める判断材料にもなる。

本連載「スタートアップInsight」では、S-1を基に、海外の有望スタートアップを解説する記事を不定期でお届けしていく。

今回取り上げるのは、南米でデジタルバンクを展開するヌーバンク。同社を傘下に持つヌーホールディングス(ティッカー:NU)が12月9日、ニューヨーク証券取引所に新規上場(IPO)した。

上場2日目となる10日終値は11.85ドルと公開価格を32%上回り、時価総額は6兆円を超えた。株主には名だたる投資家が名を連ね、ウォーレン・バフェット率いるバークシャー・ハサウェイも約500億円を出資している。

果たしていかなる企業なのか。その実像に迫る。

INDEX

- ブラジルでの強烈な不満

- 銀行はクレーム件数が多すぎる

- 1人当たり売上高、4年で6倍超

- LTVは顧客獲得コストの30倍

- バリュエーションを比較する

- クレジットカード依存というリスク

ブラジルでの強烈な不満

2012年、米老舗ベンチャーキャピタル(VC)、セコイア・キャピタルのダビド・ベレスは、ブラジルでイラついていた。

「4ヵ月もの間、コールセンターに電話し、銀行の支店に行って長い列に並び、たくさんの書類を書き、ようやく口座を開いた。年間で数百レアル(1レアルは約20円)もの手数料を支払わなければならない銀行口座を」

ベレスはその翌年、セコイアを辞めてヌーを創業した。

ダビド・ベレスCEO(出所:ヌーホールディングスF-1)

創業から10年足らずでIPOを果たし、ブラジル最大手銀の時価総額を1兆円以上、上回る。

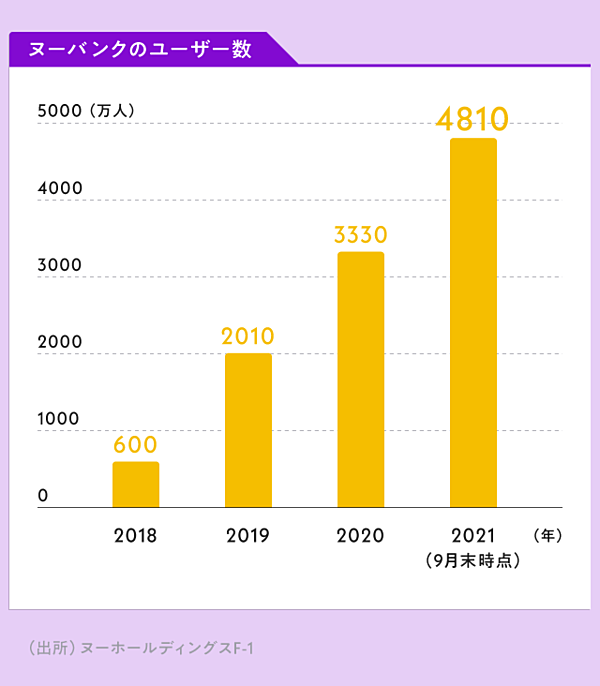

クレジットカード、モバイル決済、投資、個人や零細企業向けの貸し出し、保険。あらゆる金融サービスを4800万人のユーザーに届ける総合デジタル金融サービス企業だ。

現在の収益の約半分はクレジットカード事業が占め、ブラジルを中心にメキシコやコロンビアでも事業を展開する。

ユーザーはこの3年間、毎年2倍以上のペースで増えている。ベレスが感じた強烈な不満を、ブラジル人の多くが感じていたのかもしれない。

銀行はクレーム件数が多すぎる

ラテンアメリカの金融サービスの現状に関する、ヌーの分析は興味深い。

ブラジルでは15歳以上の人口のうち、30%が銀行口座を持たない。この比率は、コロンビアでは55%、メキシコでは65%に達する(2017年)。3ヵ国合計で1億3400万人が銀行口座を持っていない。

金融サービスは、もっと幅広く民主化されるべきだ──ヌーはそう考えているに違いない。

なにしろ、ブラジルやメキシコ、コロンビアでは大手銀5行が銀行業務マーケットの70~85%を支配する寡占市場で、競争にさらされてこなかったのだ。ヌーの試算によると、大手銀の顧客が負担するサービス利用コストは、月額1600円を超える。

それでも既存銀行のサービス品質は満足のいくものではないようで、2020年下半期の苦情件数は、少ない銀行でも755件。多い銀行だと5000件を超える。一方でヌーは269件にとどまる。