2021/10/25

【入門】知識ゼロから学ぶ、「ユニコーン投資」の世界

HiJoJo Partners | NewsPicks Brand Design

NewsPicks, Inc. Brand Design Editor

これまで海外の「ユニコーン企業」※は、日本の個人投資家が投資したくてもできない、一部の投資家のみにアクセスが限られている存在だった。※創業から10年以内、評価額が10億ドルを超える未上場のスタートアップ企業の総称

個人投資家には縁がないと思われていた海外ユニコーン投資だが、今年5月に個人向けユニコーンファンドのインターネット販売を始動したのがHiJoJo Partnersだ。

CEOのスピリドン・メンザス氏は、日本のスタートアップの資金調達に対する問題意識から同社を創業。非上場企業投資を“民主化”することで、将来的には日本のスタートアップの資金調達とユニコーン誕生を後押しすることを目指している。

そもそも非上場企業投資の現状と日米の投資環境の違いとは何か。また非上場企業に投資する魅力と注意点、非上場企業投資の“民主化”が生み出す日本のスタートアップへの影響とは。

国内大手証券会社で日本株、アジア株の共同責任者を務めた後、国内外のスタートアップ投資の最前線に立ち続けてきたメンザス氏に話を聞いた。

INDEX

- 人気がIPOに殺到する日本の株式市場

- 日米の投資環境の違い

- 個人投資家に、ユニコーン投資の扉が開かれた

- ユニコーン投資の魅力と注意点

人気がIPOに殺到する日本の株式市場

──日本の個人投資家にとって、非上場企業への投資はなじみがありませんし、ネガティブなイメージを持つ人もいます。

メンザス そもそも日本は個人の金融資産の大半が預貯金に置かれていて、非上場株どころか上場株への投資も一般化しているとは言えません。

確かに非上場投資というと、ハイリスク・ハイリターンのイメージからネガティブな印象を抱いている人は多いでしょう。現実に非上場株への投資で失敗したとか、詐欺に遭遇したというような話を聞くこともあります。

しかしその一方で、日本でも応募が殺到するのが「IPO(新規上場株)投資」です。IPO投資とは、新規上場時に公募・売出される株を、上場前に手に入れ、上場後に売却する投資手法のことです。

その株に対する評価額(公募価格・売出価格)と、上場後の時価との差が、収益機会となります。IPOした企業の株価が上場直後に必ず上昇するとは限りませんが、多くの個人投資家がこの収益機会に期待を寄せており、非常に人気です。

IPO株はその人気と投資枠に限りがあるため、抽選が行われることがほとんどです。当選確率は、申し込む銘柄や証券会社などによって異なりますが、目安として小型IPOで0.1~0.5%程度、大型IPOで5~10%程度と非常に低い確率と言われています。

そのため資金に余裕のある一部の富裕層の中には、IPOの幹事証券会社に投資枠を優先的に割り当ててもらおうと、他の金融商品を買う人もいるほどです。

──であればIPOより前に投資できれば、同様のリターンが期待できるということでしょうか。非上場株への投資の現状について教えてください。

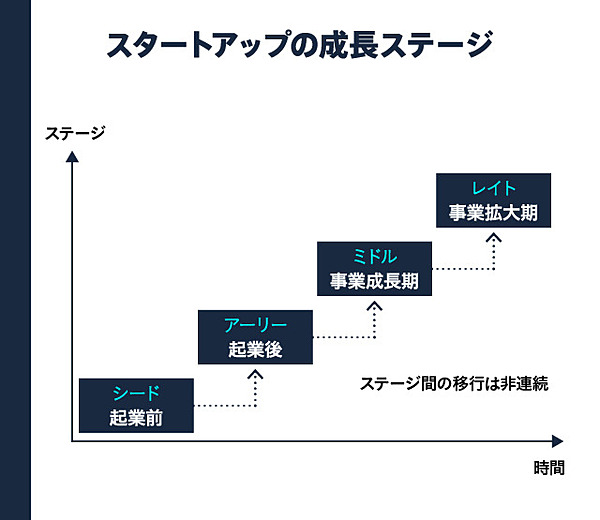

IPOより前というのが、まさに非上場株ということになりますが、非上場といってもいくつかのステージに分けられます。創業直後の生まれたばかりの企業から、時価総額が10億ドル超のユニコーン企業まであり、同じように議論することはできません。

ステージとしては大きく分けて、シード、アーリー、ミドル、レイトという4つの段階があります。早いラウンドほど企業価値の見極めが難しく、投資のリスクは高くなります。

特にシードは“多産多死”で生き残る企業さえ少なく、将来性や価値を正しく評価するのは至難の業です。

あのAirbnbでも、シードの時期には「知らない人を家に泊めるなんてありえない」と多くの投資家にそっぽを向かれていたほどですから。

これに対し、レイトステージの企業は、ビジネスモデルを確立し、上場も視野に入っています。特にユニコーンと呼ばれる規模まで成長した企業なら、非上場投資のなかではリスクは比較的低くなります。

近年の例でいえば、米国ならロビンフッドやAirbnb、Uber、Slack、日本ではメルカリやfreee、Sansanといった企業がユニコーンと呼ばれる規模でIPOに至りました。

いずれも上場前から高い知名度を誇り、投資したい人は山ほどいましたが、日本の投資家が投資できる方法は極めて限定されていました。ましてや個人投資家には、こうしたユニコーン企業に投資する機会はほぼなく、IPOを待つしかありません。

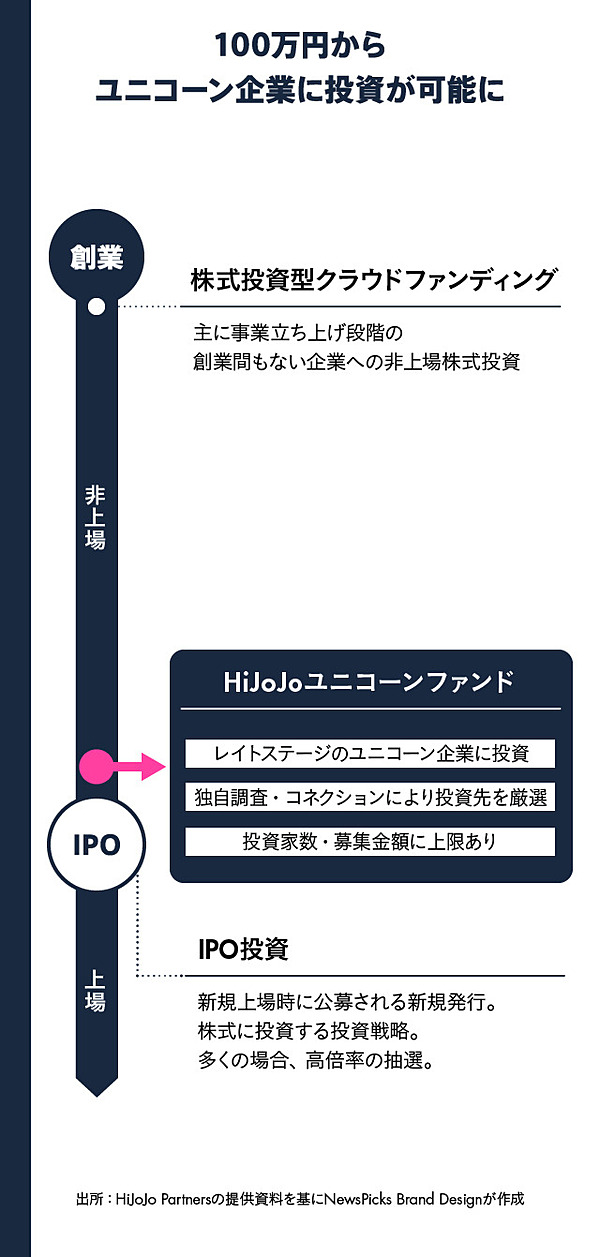

リスクの高いシードやアーリーのステージであれば、日本でも株式投資型クラウドファンディングで投資できるケースもあるのですが、それ以降になるとほとんどチャンスがない。

シードやアーリーのステージにある企業は玉石混淆で情報も極めて少なく、成長性を見極められない状態になるのでハイリスクな投資になりがちなのです。

日米の投資環境の違い

──ユニコーン企業が数多く登場している米国では、どのように状況が異なるのですか。

日米ではユニコーン企業の数に圧倒的な差がありますが、その背景のひとつにこうした非上場企業に対する投資環境の違いがあります。

日本では、スタートアップに投資するには創業時や増資のときに直接出資をするしか方法がありません。しかも、一度投資すると原則として上場もしくはM&Aまでは売却できない。

そうなると、株主は早く上場させたいと考えてIPOを促します。企業側にとっても非上場の状態での資金調達には限りがあるので、IPOを急ぎがちになる。

このため、日本では時価総額が数十億円という小規模な状態で、マザーズに上場するケースが過半を占めている。いわゆる「上場ゴール」を量産してしまい、これではスタートアップ企業の健全な成長を損ねることになりかねません。

一方米国では、スタートアップと投資家を結ぶマッチングプラットフォームが充実している。非上場企業であってもこれらを通じて資金調達ができますし、投資家も有望な非上場のスタートアップにアクセスできます。

さらに、投資家間で非上場株を売買できるセカンダリ市場も発達しているので、投資した後でも株主はいつでもその株を第三者に売却できます。

株を持っている創業者や経営メンバーも、ある程度企業価値が上がれば保有株を一部売却することが可能です。このため、まとまった現金が必要になっても、あわてて上場させる必要がないのです。

要するに米国では、非上場株であってもある程度の流動性が保障されている。そのため日本のように上場を急ぐ必要がなく、十分に成長し評価が高まるのを待ってIPOができるのです。

──米国では上場前に多額の資金調達をすることが可能になり、ユニコーン企業が生まれやすくなる。

そうです。米国のような環境下では、リスクの高いシード期の投資もしやすくなります。

スタートアップ投資でも長期間拘束されることなく売却ができ、新たな企業に積極的に投資を行うことができる。この資金の循環が、スタートアップ企業をユニコーン企業へと育てる土壌になっています。

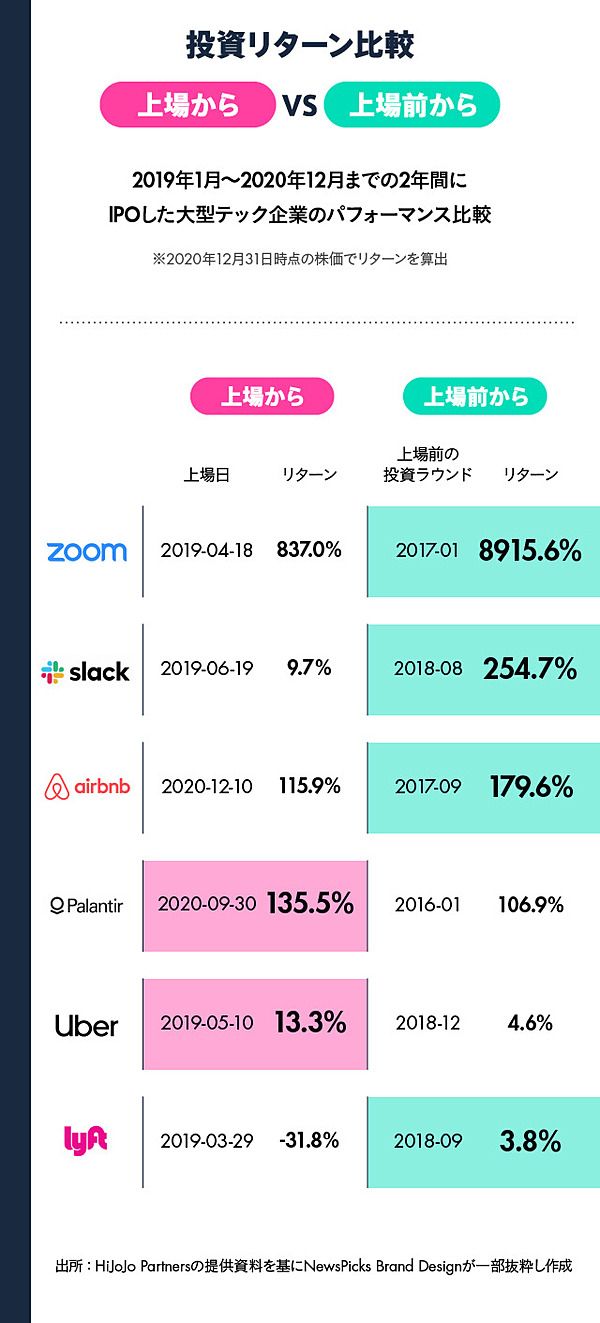

また、近年は上場後よりも、上場前の株価成長がはるかに上回るケースが多い。FacebookやGoogle、アリババなど10兆円規模で上場した企業の場合、期間あたりの投資パフォーマンスは上場前の方がはるかに高くなっています。

直近では、AirbnbやSlack、Zoomの上場前に投資していた投資家は大きな利益を手にできています。その一方で、UberやLiftのように、さほど投資パフォーマンスが高くなかった企業ももちろん存在します。

このため、米国の機関投資家の間では上場株への投資割合を減らし、非上場株への投資にシフトする動きが顕著です。フィデリティといった大手の投信運用会社でも、非上場株への投資を増やしているほどです。

個人投資家に、ユニコーン投資の扉が開かれた

──個人投資家向けにユニコーン投資できるファンド販売を始めた狙いは?

米国だけでなく欧州でも、個人が有望な非上場株に投資できるしくみが用意されている。その一方で、日本では個人はもちろん機関投資家にもアクセスが限定されていることには、以前から課題意識を感じていました。

そこで、2018年にまずは法人と富裕層向けに、米国を中心としたユニコーン企業等とそこに近い位置にいるミドル・レイトステージ企業に投資するファンドの対面販売をスタートしました。

すでに30本近くのファンドを販売し、実績を積み上げられたこともあり、今度は個人にも対象を広げようとオンラインでの個人投資家向けユニコーンファンドの組成・販売に踏み切りました。“スタートアップ投資の民主化”を狙っているわけです。

当然、リスクは高いですし、誰にでも勧められる投資ではありませんが、まずは機会を提供することが重要だと考えています。

──個人向けのユニコーンファンドはどんな商品になりますか?

当社が厳選した米国を中心とした海外のレイトステージ企業1社に投資するファンドを100万円から販売します。

レイトステージ企業はビジネスモデルが確立していて事業基盤もあり、上場が視野に入っている企業も多いため、リスクの高い非上場スタートアップ投資の中でも比較的リスクの低い投資ができると考えています。

2018年10月に組成した第1号ファンドでは、投資対象の企業が2021年に上場をして早期終了を果たしました。

2号ファンドの投資企業もすでに上場しており、こちらは上場後の一定期間は売却できないロックアップ期間中で、まだ投資は続いています。

具体的には、当社が対面販売したファンドが投資した企業の中で、ビッグデータ分析のPalantir、オンライン金融のSoFi、遺伝子検査の23andMeがすでに上場、シェアモビリティのBird RidesもSPACを通じた上場が発表されました。ほかにも上場検討の報道が出ている企業もあります。

HiJoJoユニコーンファンドは、今後販売のペースを徐々に上げていく予定です。

ファンドの契約期間は原則5年ですが、投資先企業のエグジット(EXIT)次第で早期終了します。具体的には、2~3年程度で2~3倍のパフォーマンスを目指しています。

ユニコーン投資の魅力と注意点

──投資対象の非上場企業は、どのように見極めているのでしょうか。

まずはビジネスモデルが斬新で先見性があるか、成長性があるかという点を重視します。こうした企業の中から財務が健全で、キャッシュフローが潤沢な企業を絞り込みます。

シリコンバレーには積極的な投資で成長を最優先し、赤字が膨らむことを厭わない企業も多くありますが、当社の個人向けファンドでは倒産リスクが低いことを重視し、収益構造が確立できている企業を対象にします。

──日本の個人投資家の多くは上場株を中心に投資をしていますが、その個人向けファンド等を通じて非上場企業にまで対象を拡大することにどんなメリットがあるでしょうか。また、華やかな投資案件があふれている一方で、注意すべきことについて教えてください。

当社ではAIやSDGs、宇宙開発など有望な投資テーマに注目しながら銘柄選別を行っています。日本の上場企業も素晴らしい技術を持ってはいますが、こうした先端領域で未来を変えられるようなテクノロジーの多くは、圧倒的にシリコンバレーに集積しています。

そのため非上場企業に視野を広げることは、日本の新聞や経済誌に載る前の半歩先の未来にアクセスができるということです。いちビジネスパーソンとしてビジネスの未来に触れることができますし、投資家としても企業を見る目が養われることになります。

とはいえ、当社のHiJoJoユニコーンファンドのような非上場スタートアップ投資は、上場株投資に比べるとハイリスク・ハイリターンであることは、肝に銘じておく必要があります。

当社のファンドは100万円から投資ができますが、全財産を投じるようなことがあってはなりません。非上場企業投資は、投資比率の5~10%程度にとどめておくのが良いと考えています。

──日本のスタートアップの影響についてはどのように考えていますか。

まずは実績をつくらなければ何も始まりませんから、当社のファンドでは当面、米国のユニコーン企業という“勝ち馬”に乗る戦略を主体としていきます。

これらの実績が積み上がれば非上場企業投資に興味を持つ投資家が増え、投資が拡大するでしょう。いずれ日本のスタートアップにも資金が回るようになるはずです。

前述した通り、日本では非上場企業への投資アクセスが限られているため、スタートアップが調達できる資金の額は限定されています。投資家にとっても、上場まで手放せないという流動性の低さは高いハードルになってしまっています。

日本でも非上場企業への投資環境が整備されれば、スタートアップはより果敢な挑戦ができるようになります。

何しろ日本には1000兆円を超える個人資産が預貯金として眠っている。加えて、日本のスタートアップは0から1を産むのは米国やイスラエルに劣りますが、1を100や1000まで膨らませる力は世界一と言っていい。

それを個人の資金で後押しすれば、made in JAPANのユニコーンはどんどん生まれるはずなんです。

いずれは日本でスタートアップの成長をサポートし、投資家も新たな投資機会を得られるエコシステムづくりにも挑戦していきたい。スタートアップが元気になれば、日本経済はもっと活気づくはずです。

※本インタビュー内容は、投資勧誘を目的として特定の有価証券や関連する金融商品の売買を推奨、あるいは勧誘するものではありません。

HiJoJo Partners株式会社

第二種金融商品取引業、投資助言・代理業、投資運用業、関東財務局長(金商)第3065号、一般社団法人 第二種金融商品取引業協会加入、一般社団法人 日本投資顧問業協会加入

第二種金融商品取引業、投資助言・代理業、投資運用業、関東財務局長(金商)第3065号、一般社団法人 第二種金融商品取引業協会加入、一般社団法人 日本投資顧問業協会加入

執筆:森田悦子

撮影:竹井俊晴

デザイン:月森恭助

編集:君和田 郁弥

撮影:竹井俊晴

デザイン:月森恭助

編集:君和田 郁弥

HiJoJo Partners | NewsPicks Brand Design