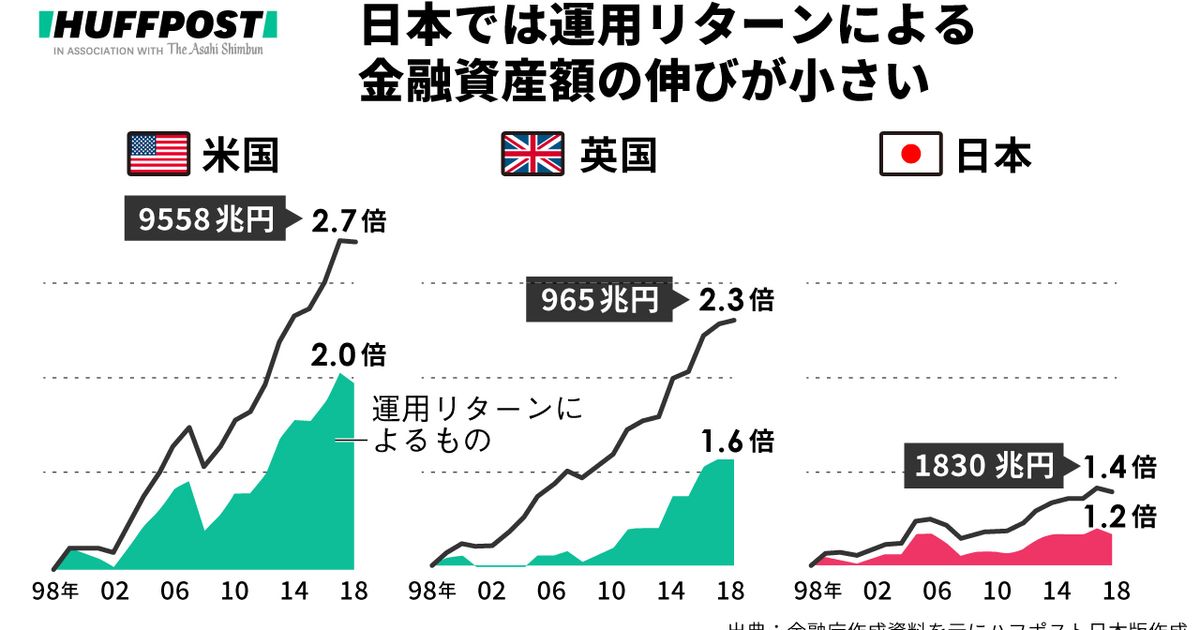

FPと考える、お金の増やし方。「預貯金が安全」20~30代への金融教育の遅れが、日本と世界の差を生んだ。

コメント

選択しているユーザー

「お金を「貯められる人」と「貯められない人」の違いは、「いつまでに、何のために貯めるか」という目標が明確になっているかどうか」

これはちょっと違う気がする。

というか、幾つかのパターンがあって、目標が明確になっていようが貯められない人は貯められないと思う。

個人的には、「収入の増加幅よりも支出の増加幅を抑え続ける」のが大事だと思う。

このやり方だと、収入が増えている間は貯蓄に回せる額も増え続けるし、今回のコロナ禍のように収入が減った際にも対応できると思う。

例えば年収が500万円で支出が400万円の人の場合、年収が100万円アップして600万円になっても支出は50万円だけ増やして450万円とすれば、余剰金は100万円から150万円に増える。

同じように、たとえ年収1000万円になろうが支出を750万円に抑えておければ、年間250万円を貯蓄に回せる。

極端な話、年収1000万円に増えようが支出を昔の400万円のままでやりくりできれば、資産1億円くらいはあっという間に達成できる。

もちろん、実際にそれが実行できるかは別の話だが…。

注目のコメント

高校での金融教育が家庭科等で来年から拡充され、「ライフプランニング」や「投資信託」という言葉が出てきます。

金融教育は一度勉強すればいいのではなく、継続的にその時に利用する金融商品やサービス(家を買うときに住宅ローンなど)を学んでいくことが重要です。

今まで金融教育が進まなかった背景として、お金について話すことは良くない、投資はギャンブルで学校教育には相応しくないという声がありました。

時代を経て、少しずつ変わってきたように思います。

今まで金融教育を受けていない大人向けに、家庭科の授業をやるのもありかもしれませんね。んー、、、

なんで金融教育なるものが必要かの根元があるでしょと言いたいですね、、、

結論税金ですよ。税金ですよを払わなかったらどんだけお金残るんですかって感じです。だから「金融』じゃなくて「税」の教育が必要でしょと。

金融教育なんて手数料ビジネスにのっけるための教育になりかねないと思いますが、、、

あと、なんで預貯金が正義となったかの時代背景の教育が必要ですよね、、、

大人は当たり前だけど幼少期はそんなこと知りませんから。

預貯金もいいけど投資もいい。それが何故かの教育をしてほしいなと思います。必要性の違いだと思います。日本は預金金利高かったし、終身雇用で定年時にがっつり退職金もらえるので投資で資産を増やす必要性がなく、教育にも織り込まれなかったということなのでは。

必要性が出てきた今、本当は学校でも投資のことを教えてほしいですが、先生自身に投資経験のない方が多い(公務員で給料安定、地方だと平均給料よりだいぶ高いので必要性ない)ので、なかなか難しいのが現状