2021/7/3

【分析】エニタイムフィットネスの「稼ぐ力」がすごかった

Loop Now Technologies, Inc Content & Creative Director

NewsPicks編集部による番組『デューデリだん!』は、NewsPicksの記者たちが、注目の成長企業を取材し、経営トップにインタビューする過程を可視化する企画です。

今夜10時からの配信で取り上げる企業は、24時間営業のフィットネスジム「エニタイムフィットネス」を運営する「株式会社ファストフィットネスジャパン」です。

今夜10時からの配信で取り上げる企業は、24時間営業のフィットネスジム「エニタイムフィットネス」を運営する「株式会社ファストフィットネスジャパン」です。

INDEX

- なぜ「エニタイムフィットネス」なのか

- “筋肉質”なビジネスモデル

- エニタイムの「稼ぐ力」の源泉は

- 実は、最強?のFCビジネス

- 市場の飽和、借金依存、新たな競合

- 叩けば、埃が出ますよ。

なぜ「エニタイムフィットネス」なのか

コロナ禍で様々な業界が打撃を受けたなか、フィットネス業界も例外ではありません。

帝国データバンクの調査によると、2020年度に倒産や廃業したフィットネスクラブは、累計で26件に上り、過去10年で最多となりました。

また、7割を超える事業者が2020年度の売上が前年と比べて減少している(予測も含む)と回答したそうです。

市場全体の成長が減速する状況でも、好調を維持しているのが「エニタイムフィットネス」です。

「エニタイムフィットネス」HPより

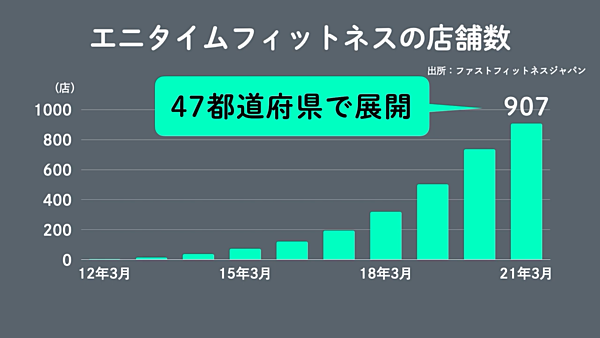

「エニタイムフィットネス」を運営する株式会社ファストフィットネスジャパンは、2010年に創業し、去年12月に東証マザーズに上場。

今年3月時点の店舗数は、全国で907店舗。会員数は50万人以上に上ります。

直近の1年間で、170店舗以上を新たにオープンさせ、まさに“破竹の勢い”で増え続けています。

「エニタイムフィットネス」は、なぜ急速に成長しているのか。

今回の『デューデリだん!』は、おなじみ谷口健デスクと、アスリートとしての経歴を持ち、現在もジムでウエイトリフティングに勤しむキアラシダナ記者。

そして、インターン(役)の藤村聖子さん(本業は役者)の3人で「エニタイムフィットネス」好調の理由をひも解きます。

“筋肉質”なビジネスモデル

駅前など比較的アクセスの良い立地に、最近よく見かける印象的な紫色のキーカラー。

まずは、アスリート経験が豊富なキアラシ記者が主導し、基本的な情報を押さえていきます。

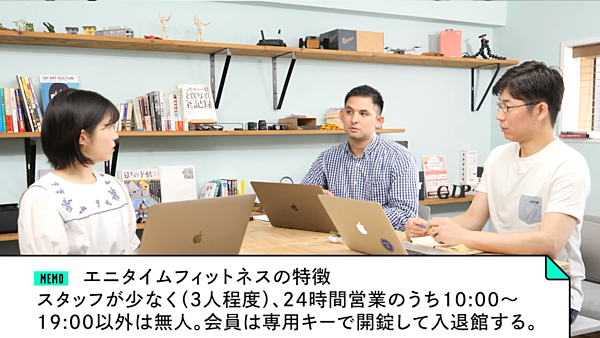

「エニタイムフィットネス」は、そもそも店舗スタッフが少なく、1店舗につき3名程度に抑えています。

さらに、24時間営業のうち、午前10時から午後7時以外の時間は、店舗スタッフをゼロにする無人化営業を実施。会員は専用キーで開錠して入退するという仕組みです。

一見するだけで、人件費は競合他社に比べて、圧倒的に低く抑えられていそうです。

さらに特徴的なのが「マシンジム特化型」というスタイル。

フィットネスクラブでは定番のプールをあえて排除し、80坪から120坪のフィットネスジムとしては比較的狭い敷地に、ウエイトトレーニングやランニング用のマシンだけを設置しています。

プールがないだけで、設備費と維持費はかなり低く抑えられる上、水回りのトラブルなどに対応するスタッフを常駐させる必要がなく、初期投資とランニングコストのいずれも、大幅に削減できる。

「エニタイムフィットネス」は、無駄を削ぎ落とした“筋肉質なビジネスモデル”と言えます。

エニタイムの「稼ぐ力」の源泉は

コストを徹底して抑えて"筋肉質”に運営されている「エニタイムフィットネス」の業績はどうか。

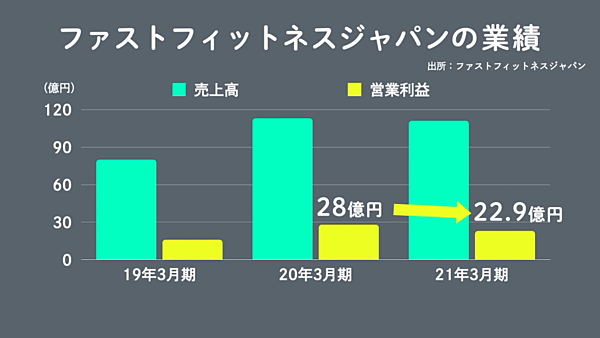

ファストフィットネスジャパンのIR資料に目を通した3人は驚きます。

2020年3月期の売上高は113億円、営業利益は28億円。

新型コロナウイルスの影響を受けた2021年3月期でも、営業利益は22.9億円。

一般的に10%を超えれば、稼ぐ力のある優良企業と認識される中で、ファストフィットネスジャパンの営業利益率は20%を超える高水準です。

キアラシ記者も谷口デスクも、エニタイムフィットネスの稼ぐ力に驚きを隠せません。

規模拡大と同時に、営業利益率も高い水準で維持しており、理想的な成長カーブを描いているわけですが、なぜ、ここまで急速かつ着実に儲けを積み上げていけるのでしょうか?

最新の決算説明会資料によれば、創業した2010年当時、市場の“空白地帯”だった「仕事の行き帰りのついでにジムに通いたい若年層」をターゲットにしていることがわかります。

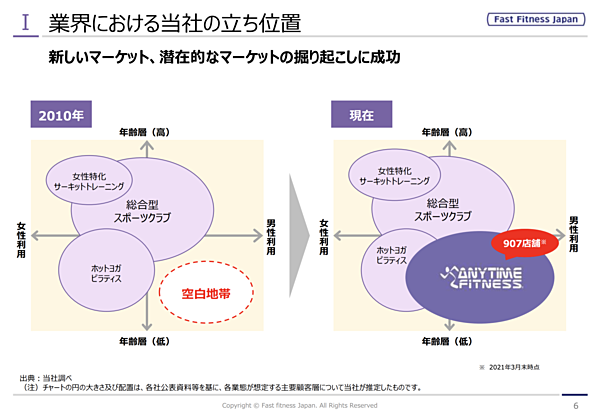

ファストフィットネスジャパン「2021年3月期決算説明資料」P6

リサーチを進めていく中で、既存のジムや公共施設では満足できない層の取り込みを想定していること。

特に、この1年間は、コロナ禍で「できるだけ密を回避したい」ニーズもうまく取り込んで成長してきたことがわかってきました。

しかし、それだけでは、驚異的とも言える出店スピードを説明しきれない。

3人は、「エニタイムフィットネス」の急拡大を支える他の理由も探します。

実は、最強?のFCビジネス

「エニタイムフィットネス」の店舗は、8割以上がフランチャイズで運営されています。

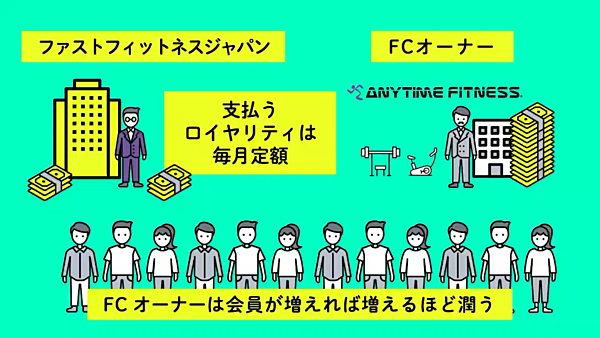

上場申請時に届け出た有価証券報告書を読み込んでいた谷口デスクが、フランチャイズ契約における「ロイヤリティ」のあり方に注目します。

FCがマスター・フランチャイジーである当社に支払う1店舗毎のロイヤリティが定額・固定であるため、会員数の増加に応じてFCの1店舗当たりの収益が比例的に増加する仕組みとなっております。

*株式会社ファストフィットネスジャパン「新規上場申請のための有価証券報告書」P7より抜粋

つまり、FCオーナーは、自身が運営する店舗の会員数が増えれば増えるほど儲かる仕組みなのです。

他業種も含め、FC契約の場合、売り上げに応じて、ロイヤリティも上乗せされるケースが少なくない中、会員数を増やす直接的なメリットは、本部ではなくFCオーナーが享受できる。

FCが儲かる実績を多くつくることで、ファストフィットネスジャパンが新たに店舗を出したい候補地を見つけた場合、何人ものFCオーナーがすぐに手を挙げる。

爆速とも言える出店スピードのカラクリは、FCオーナーとファストフィットネスジャパンの両者が、Win-Winの関係を築ける契約が生み出す「好循環」にあると、3人は結論付けます。

市場の飽和、借金依存、新たな競合

ここまで、まったく隙がなさそうに見えるファストフィットネスジャパンに、経営リスクは本当に存在しないのか。

3人は、土屋敦之社長にぶつける質問を準備するため、公開情報をさらに読み込み、経営リスクに関する仮説を立てます。

仮説①:すでに900店舗以上を47都道府県の全てに出店。急拡大しているからこそ、5800億円規模とそれほど大きくない市場の飽和は、そう遠くないうちにやってくるのではないか。

仮説②:新規上場に際して届け出た有価証券報告書で「有利子負債依存度が45.1%」と借入への依存度がかなり高め。自転車操業に陥っているのではないか。

仮説③:参入障壁が低いため、資本力のある異業種に加え、Peloton(ペロトン)などのテクノロジーが今後、新たな競合になるのではないか。

こうした仮説をもとに、さらに専門家への取材で深堀り、土屋社長への質問を練り上げていきます。

「エニタイムフィットネス」のリサーチでは、3人の専門家にZoom取材を実施した。

叩けば、埃が出ますよ。

メディアへの露出も少ない土屋敦之社長へのインタビューは、都庁にほど近い新宿にあるファストフィットネスジャパン本社で行われました。

対峙するのは、ガチアスリートのキアラシ記者です。

僧帽筋がつくる肩から首にかけての曲線は、この日のほどよい緊張感によって、いつもより少しだけ隆起していたかもしれません。

土屋社長へのインタビューは、このやりとりから始まった。

「今日はNGなしでいきましょう。叩けば埃が出ますよ」

長身で細身の筋肉質。ニヤリと笑う眼の奥に鋭い光を潜ませ、豪胆で快活な語り口。

爆速で成長を続ける「最強のFCビジネス」を束ねるトップは、一体何を語るのでしょうか。

この全容は、今夜10時からの『デューデリだん!』の配信で確かめてください。

『デューデリだん!』は、今後も隔週ペースで土曜夜10時に配信していきます。

NewsPicksコメント欄やSNSなどに、ぜひ番組の感想やご意見を#ddd #デューデリだんをつけてお寄せください。

デザイン:黒田早希

執筆:安岡大輔

執筆:安岡大輔