実現が近づく「給与デジタル払い」とは何か 得をするのは誰なのか

コメント

選択しているユーザー

以前もコメントしましたが、利便性とリスクの兼ね合いだと思います。

決済アプリ運営会社の倒産やハッキングによる不正出金の問題も出ています。

https://www.jiji.com/sp/article?k=2020091501336&g=eco

また決済アプリ業者のリスクを企業側が保険でカバーした場合と金融機関の手数料のどちらが得なのかという点もあります。。因みに銀行は給与振り込み手数料を含めた収入から預金保険機構に保険料を払っています。

日銀のデジタル通貨(CBDC)を導入すれば金融機関の倒産リスクは関係なくなるのでそっちを本格的に進めるすべきかとも思いました(決済アプリ業者のリスクはなくなります)。

注目のコメント

この記事にも引用されている日本の労働基準法が、ILOのスタンダードから見ると、時代遅れであるのが、一番本質的な問題です。

https://www.ilo.org/tokyo/standards/list-of-recommendations/WCMS_238911/lang--ja/index.htm

Ⅱ 賃金支払の定期性

4 賃金支払のための最長限度の期間は、賃金が次のものよりもしばしば(注:原文は旧字体)支払われることを確保しなければならない。

(a) 賃金が時間、日又は週を以て計算される労働者については十六日を超えない期間において一月二回

(b) 報酬が月又は年を基礎として定められる被用者については一月一回

5(1) 賃金が個数労働又は生産を基礎として計算される労働者については、賃金支払のための最長限度の期間は、できるだけ賃金が十六日を超えない期間において一月二回よりもひんぱんに支払われることを確保するようこれを定めなければならない。

(2) 仕事の完成が二週間を超えることを要する仕事を遂行するために使用され、且つ賃金の支払のための期間が労働協約又は仲裁裁定により別段に定められない労働者については、次のことを確保するため適当の措置を講じなければならない。

(a) 支払は、遂行される仕事の量に比例して、十六日を超えない期間において一月二回よりもひんぱんに計算されること。

(b) 最終的決済は、仕事の完成から二週間以内に行われること。

給与のデジタル払い→海外ではペイロードカードは、給与の早期払い、頻度が高い支払いに資するものです。

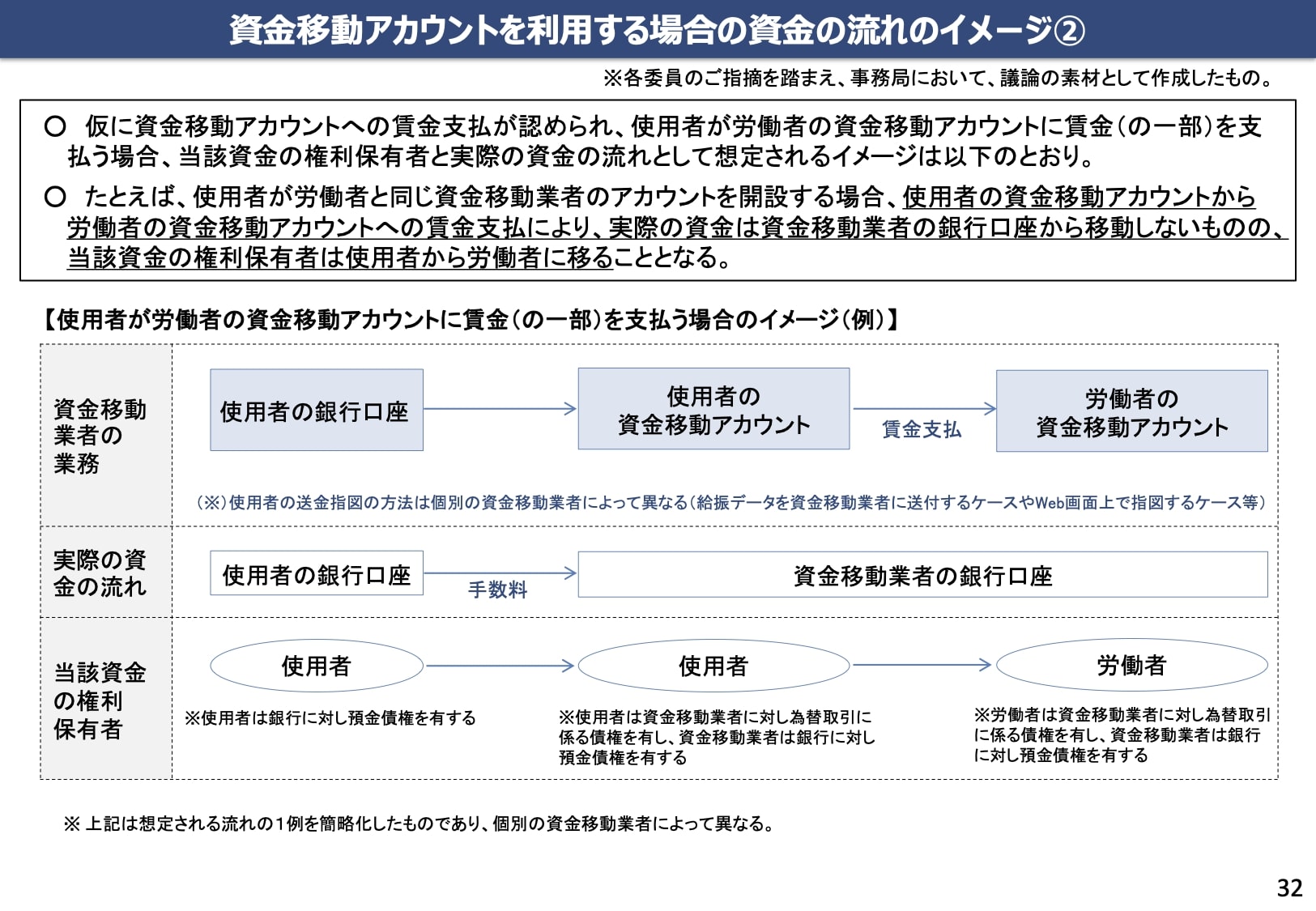

ただし、海外のペイロードの管理口座は、この記事で説明している資金移動事業者のそれとは異なり、実は担保しているのは銀行です。そういう意味では、スキームは異なります。本記事は、給与のデジタル払いとはいったいどういう仕組みなのか、企業・労働者にはどんな影響があるのかを、厚生労働省が公開している議事録や資料を基に解説しています。

こちらの記事・コメント欄も合わせてどうぞ。

https://newspicks.com/news/5796247

・なぜ今、給与デジタル払い? 受け取りに第3の方法

(2021年4月25日)