【3分解説】いまさら聞けない、株主資本主義の功と罪

2021/5/29

いま、「株主資本主義」が逆風にさらされている。20世紀終盤から世界に富と繁栄をもたらしたこのシステムは、過去30年間に世界に経済格差を拡大させ、人々を分断していると批判されている。

代わって2020年1月のダボス会議で「ステークホルダー資本主義」の重要性が強調されるなど、新しいルールが模索されている。なぜ「株主資本主義」が行き詰ってしまったのか、その光と影を解説する。

※本企画は、プロジェクト型スクール「NewsPicks NewSchool」、田中慎一氏による「日本企業を変革するコーポレートファイナンス」の受講生による実践企画です。

「ステークホルダー資本主義」の芽生え

2020年1月のダボス会議(世界経済フォーラムの年次総会)の主要テーマは最新の経営潮流の話ではなく「所得格差」、「社会的分断」、「気候変動の危機」だった。

53カ国の首脳を含む117カ国の約3000人のリーダーに向けて、同フォーラムの創設者兼会長のクラウス・シュワブが呼びかけた。

「企業は今、ステークホルダー資本主義を完全に受け入れなくてはなりません。企業は単に利益を最大化するだけでなく、政府や市民社会と協力して自社の能力や資源を活用し、この10年の重要課題に取り組む必要があります。企業は、より連帯し、持続可能な世界の実現に積極的に貢献しなければならないのです。」

同会議では参加者らが環境や社会課題への取り組みを競うようにアピールした。また世界の大企業120社がESGなど非財務的要素に関する共通の評価指標と情報開示のルール整備への支持を表明した。

コロナ危機が深刻化する直前のタイミングで、所得格差や政治的偏向がもたらす社会的分断や気候変動の危機が、世界が抱える最大の課題とみなされていた。新型コロナウイルスのパンデミックにより、こうした課題はより一層重要な課題として認識されるようになった。

「株主資本主義」のダイナミズム

そもそも何故「株主資本主義」は現在のように主流になったのか。1970年代にミルトン・フリードマンはニューヨークタイムズに「企業経営者の使命は株主価値の最大化である」と寄稿した。この考えは、現在の「株主資本主義」の原点と言って過言ではないだろう。

当時、米国は台頭する日本との競争に苦しみ、深刻な不況に陥っていた。市場メカニズムを利用して、効率的な社会をつくるというフリードマンの新自由主義的考え方は、米国の規制緩和やリストラなどを含む利益・効率重視の企業経営を促進し、米国経済のダイナミズムを取り戻すきっかけとなった。

一方、日本では80年代に株式発行により資金を調達するエクイティ・ファイナンスが流行する。メインバンク主導による株式の相互持合いという日本独特の仕組みができあがる。しかし、バブル崩壊後の90年代には、日本企業の低成長や株主価値の棄損が問題になる。

高度成長期の成長フェーズであれば、借入金の返済による「借金の規律」が働く。ところが、高成長から安定期になるとその規律が緩んでしまう。

企業間の相互持合いであるため、株主のチェックが働きにくいのだ。

また、日本では監督する取締役も監督される経営者も社内出身で仲間ばかりなうえ(部下が上司を監督するようなもので実効性はないに等しい)、経営者の流動性が低い。

このように企業のコーポレートガバナンスが機能しない状況の中で注目されたのが、米国流の株主資本主義による「株主の復権」だった。

「米国流に対し『四半期ベースの利益を求めて経営が短期志向になる』との批判が日本には多い。だが、株主が経営陣に対し投下資本の収益率の極大化を求めるのは悪いことではない。むしろその圧力はトップにいい意味の緊張感を与える。」

と1991年10月21日付の『日経産業新聞』(*1)に論説が乗るように、所有と支配を分離することで、経営者による野放図な経営を防止することが期待された。

さらに経営者は株主財産の受託者として、忠実義務と善管注意義務のもとで財務価値を増大させ、株主利益を追求する受託者責任を負うとされた。これにより、経営者はみずからの経営執行とその結果を株主に説明する責任(アカウンタビリティ)が一層求められるようになった。

折しも金融危機を契機にメインバンクが持合い株を放出し、またこれに追従して事業法人も持ち合い株を放出した。持ち株比率が低下したあとは外国人持ち株比率が急上昇し、米国式の「株主資本主義」が浸透していった。

欧米にくらべて資本効率の低さが課題とされてきた日本の上場企業だが、2014年に経済産業省から公表された通称「伊藤レポート」がROE8%以上を目指すよう提言したことを受け、資本効率の改善への取組が進んだ。

その結果、2017年には日本の上場企業のROEは全産業ベースで10%に達するとともに時価総額も伸長し、投資家サイドの国内年金基金GPIFの運用利回りも6.90%という高水準を記録した。このように経済の活性化や国民の資産形成に寄与した一面は株主資本主義のダイナミズムといえよう。

「株主資本主義」の行き詰まりと経済格差の広がり

しかし、30年以上にわたる「株主資本主義」は、特に先進国の中間層を中心に経済格差を広げたといわれる。2014年にトーマス・ピケティが『21世紀の資本』の中で

r (資本収益率) > g(経済成長率)

であると指摘したように、資産運用によって得られる富は、労働によって得られる富よりも成長が早いことが明らかになってきた。

つまり、裕福な人はより裕福に、労働者は相対的に貧困になるという、体感として感じていたことが現実であると証明されたのだ。

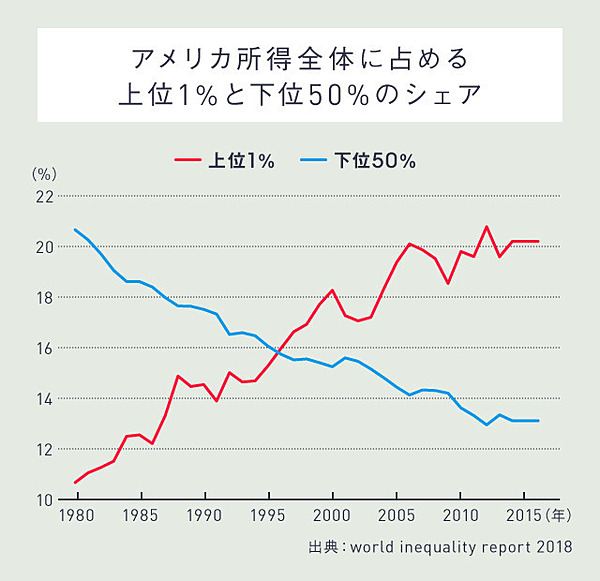

事実、「世界不平等レポート2018(*2)」によると1980年代以降の20年間の生産性の伸びがもたらした果実の大半が所得分の上位10%に集中し、下位の実質所得は伸び悩んだことが指摘されている。

*2『World Inequality Report 2018』

https://wir2018.wid.world/files/download/wir2018-full-report-english.pdf

https://wir2018.wid.world/files/download/wir2018-full-report-english.pdf

こうした格差は時間が経つほど広がるうえ、多くの富は世襲され、世代を超えて格差はさらに広がる。結果として富の不平等は世界各国でポピュリストの台頭をもたらし、社会そして経済の脅威となりつつある。

市場は失敗する

では、何故こうした不平等は生まれるのか。それは偏った富の分配や環境問題の外部不経済化など、市場メカニズムによる解決するすべが欠如していることによるといわれる。

企業の利益最大化が繁栄と自由をもたらすのは、市場が真の意味で自由で公正な場合のみだ。だが、現実社会では「市場の失敗」はたびたびおこっている。

身近なところで考えてみよう。なぜエネルギーは安いのか? それは私たちが石油や天然ガスといった資源採掘や原子力発電所の廃炉の適正なコストを負担していないからだ。

また、なぜコーヒーやチョコレートは安いのか? 原産地から生産者が直接取引し、適正な対価を払うと、板チョコ1枚の値段は本来1000円前後となる。

しかし、私たちはそれよりはるかに安い価格でチョコレートを買っている。消費者は適正な対価や環境保護コストを生産者や流通に支払っていないからにほかならない。

踊り場に立つ資本主義

また、短期的な利潤の最大化を要求するマーケットの声に応えようとすると、経営者が長期的な成長戦略に投資しにくいという批判もある。

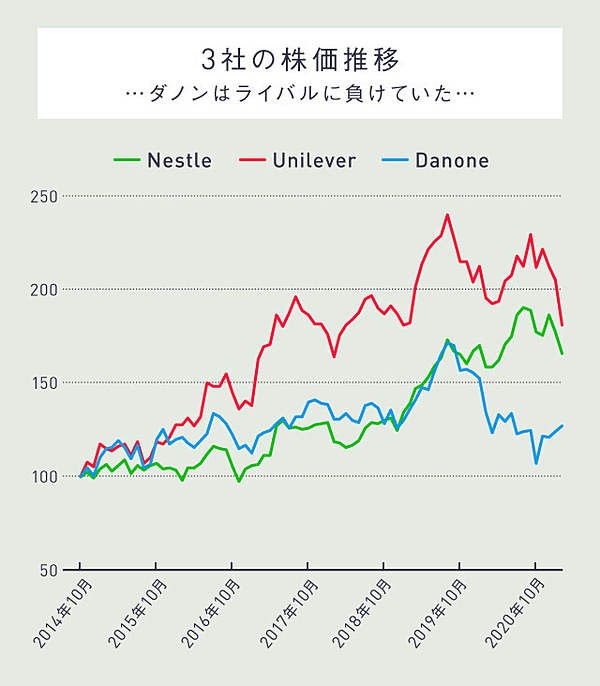

2021年3月には仏食品大手ダノンの会長兼最高経営責任者(CEO)エマニュエル・ファベールがアクティビストを中心とする株主の要求により、解任されるということが起きた。

ファベールはESG経営を目指す経営者の中心的な人物として有名だった。彼は2020年に定款を変更し、「企業の成長・変革のための行動計画に関する法律(PACTE法)に基づき、「責任ある企業」となる手続きを行った。

これにより、フランスの法律により、ダノンは短期的な業績ではなく、環境や社会に配慮し中長期の成長を目指す「ステークホルダー資本主義」の企業としての地位を約束されるはずだった。ファベールは「気候変動調整済み」の一株当たり利益の報告を開始したり、プラスチックの使用量削減に多額の投資を行った。

しかし、コロナ禍において競合企業のネスレ(スイス)などと比較し、慢性的に業績不振に陥っていることが問題視されるようになる。ファベールの解任後、同社の株価は4%上昇した。

「株主資本主義」と「ステークホルダー資本主義」の攻防は始まったばかりだ。ステークホルダー資本主義とは、すなわち株主以外のステークホルダーにも利益を還元するということだ。

株主の現在の利益水準を下げることなく、ESGに配慮しつつより長期的に高い成長を目指すことが果たして可能なのか? 真の意味で市場はステークホルダー資本主義を許容できるのか? いま資本主義は踊り場に立っている。

※参考資料

『World Inequality Report 2018』

『株主資本主義における株式会社の諸課題「日本におけるコーポレート・ガバナンス論流行の問題点」』立命館大学 松村勝弘氏

『資本主義の再構築』レベッカ・ヘンダーソン著 日本経済新聞社

『World Inequality Report 2018』

『株主資本主義における株式会社の諸課題「日本におけるコーポレート・ガバナンス論流行の問題点」』立命館大学 松村勝弘氏

『資本主義の再構築』レベッカ・ヘンダーソン著 日本経済新聞社

(執筆:島恵美、編集:田中慎一)