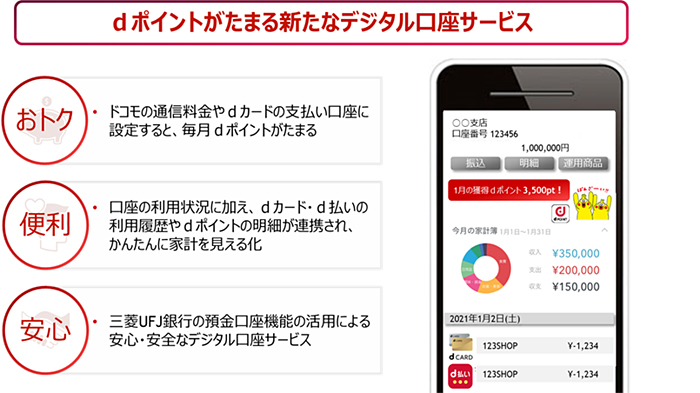

ドコモと三菱UFJが業務提携 デジタル金融サービスに向けて新会社設立

コメント

注目のコメント

4大キャリアでグループに銀行を持っているのが、PayPay(PayPay銀行)、au(じぶん銀行)、楽天(楽天銀行)。唯一ドコモだけがなかった。今回の提携で4大キャリア揃い踏みに。

キャリア各社は、デジタル金融サービスの拡充に向けてこれまで以上に熾烈な戦いを繰り広げるでしょう。消費者にとってはさまざまな特典がついて、朗報かもしれません。

モバイル決済、モバイルバンキング、モバイル投資、モバイル保険の時代です。1月に方針自体は報じられていた(下記)。それが会社から公式発表。

JV計画については出資比率はリリース含めて出ていない。下記でもコメントがいくつかあるが、元々三菱UFJはauじぶん銀行をやっていて36.2%保有。

https://newspicks.com/news/5523330着目すべきは、事業主体やサービス内容等もさることながら、銀行代理(仲介)の活用を想定した事業運営スキームであると考えます。

金融が「溶けゆく」なか、大きな顧客基盤を有し、顧客の生活の一部を担う非金融事業者が金融サービスを手掛ける流れにあることは間違いありませんが、その参入形態は軽く、柔軟なものである必要があります。

金融事業が従来ほどに大きな利潤獲得が期待できない一方、これまでのように巨額の先行投資が必要ということになると、とても事業として成立しないと思われるためです。

そこでカギとなるのが、金融商品仲介や銀行代理等の制度とBaaS(Banking as a Service)主体の金融機能基盤を活用し、非金融事業者は顧客接点での付加価値提供のみに集中するやり方であり、まさに今回のNTTドコモと三菱UFJ銀行が選択したスキームです(また、これはCCCと住信SBIネット銀行が連携して実現したスキームでもあります)。

2018年11月に発表されたみずほとLINEの提携によるLINE銀行が2年半が経ったいまも事業開始に至らず、更に最大2年間の開業延期と120億円の追加出資等を発表する状況に陥っていることをみると、事業運営スキームの選定の重要性が改めて感じられます。