2021/5/17

【影の主役】日立・HONDA・伊藤忠より高い時価総額。東京エレクトロンの強みとは

東京エレクトロン | NewsPicks Brand Design

NewsPicks Brand Design ChiefEditor / NewsPicksパブリッシング 編集者

超・半導体時代が到来している。

米国バイデン大統領は2021年3月31日(米国時間)、2兆米ドル規模のインフラ投資計画を発表し、米国半導体業界の国内生産回帰の実現に向け、500億米ドルを割り当てることを明らかにした。

EE Times│2021年04月06日

大手のインテルは約2兆円を投じて新工場を米国に建設する。あわせて他社開発品を量産する受託生産事業にも乗り出す。

日本経済新聞│2021年3月24日

ソニーグループは半導体生産工場の長崎テクノロジーセンター(長崎県諫早市)で工場棟を増設し、20日に竣工式を開いた。投資額は約1000億円で、スマートフォンのカメラに使うCMOSイメージセンサーを増産する。

日本経済新聞|2021年4月20日

連日報道される半導体関連のニュースの通り、半導体需要が活況である。

半導体産業は爆発的な成長が予測され、2020年の約4404億ドル(約48兆円)から、10年後には1兆ドル(約100兆円)の市場規模が見えている。

出典:2000-2020(WSTS)/2021-(IBS)

2020年は、コロナ禍により、リモートワークやオンライン授業、動画配信サービスなどの利用増加で、データトラフィックはさらに急増。スマートフォンのような電子機器に加え、サーバー・データセンターへの半導体投資が加速し続けている。

そんな世界的注目が集まる半導体産業において、世界的なキープレイヤーが東京エレクトロンだ。

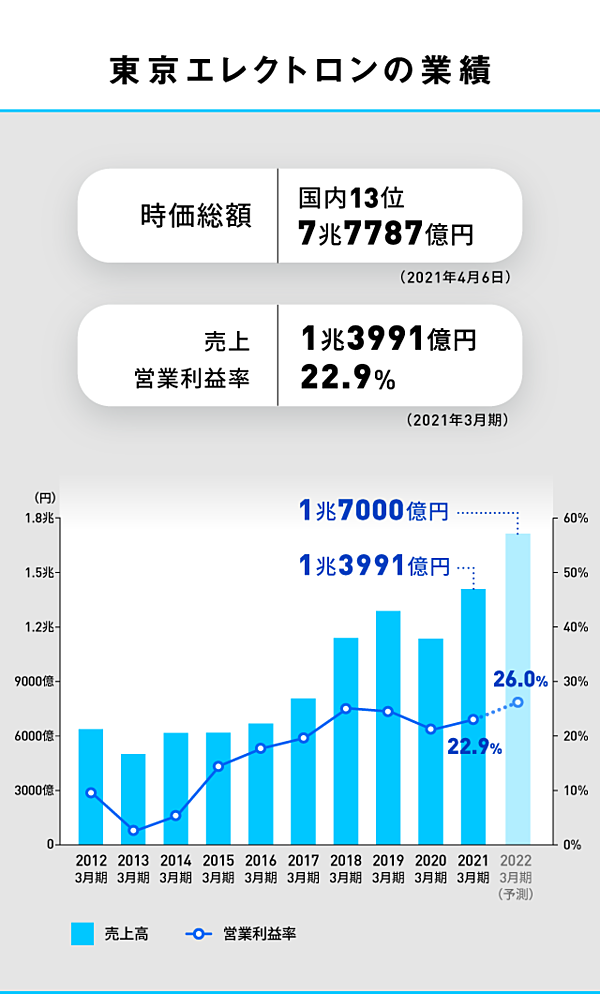

半導体製造装置メーカーとしてグローバルシェアトップ3(2021年3月時点)に入り、2021年4月の時価総額は7兆7787億円と国内13位である。

モバイルシフト、クラウド化、DX、AI・IoT、5Gなど、これからのデジタル社会にとって必要不可欠な存在である半導体産業はどのように変化しているのか。

ムーアの法則限界説も囁かれる中、半導体のイノベーションはどのようになされるのか。

そして半導体産業のサプライチェーンの要である半導体製造装置のキープレイヤー・東京エレクトロンの戦略とは。

東京エレクトロンの技術革新を支えるキーパーソンに話を聞いた。

GAFAM参入で半導体産業が変化した

──まず近年の半導体産業の変化について、教えてください。

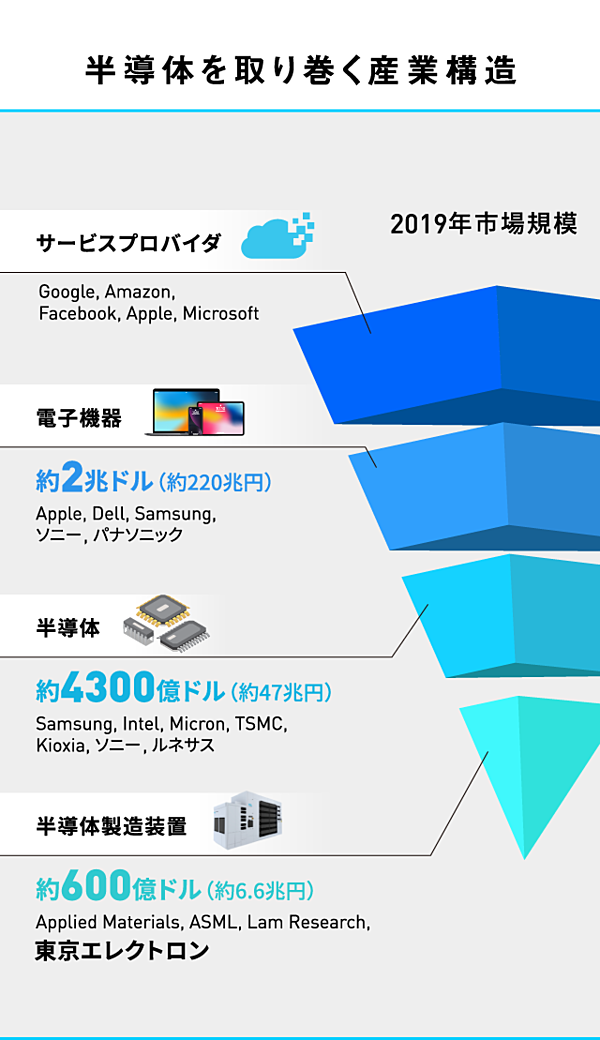

浅井 そうですね。一番大きな変化は、半導体を直接必要とする「エンドユーザー」が変わったことです。

私が入社した90年代は、携帯電話やPC、家電などの電子機器業界がエンドユーザーで、半導体業界はその需要に応えていました。それが最近になっていわゆるGAFAMと呼ばれるようなサービスプロバイダがその最上位に入り、市場をけん引するようになりました。

産業構造としては、この市場全体の源流にあたるのが半導体をつくるための半導体製造装置業界で、そこに当社は属しているという形になります。

出典:VLSIresearch 前工程製造装置市場

──産業構造の一番上に巨大テック企業が参入してきたインパクトはどのようなものでしょうか。

端的に、市場の流れが変わりました。その結果、需要予測に対する生産計画を立てることが難しくなってきました。

成蹊大学 工学部 計測数理工学科卒業。97年東京エレクトロン株式会社へ入社し、Tokyo Electron America, Inc出向、製造部門の生産部門統括部長を経て現ポジション

我々にとって、世界中の半導体メーカーがお客さまになりますので、グローバルニーズを把握してお客さまの投資動向を見極めようとしています。しかし近年は、需要が予測に対して「上振れ」する事態が起きています。

──それ以前は違ったのでしょうか。

はい。私は製造子会社の生産を統括する生産責任者として生産計画を常に見ていますが、3、4年前までは市場動向に合わせた生産計画が外れることはありませんでした。

たとえば、新しいスマートフォンが毎年秋に出るとします。最終製品がリリースされるタイミングから逆算して、どのタイミングで製造装置への投資が始まってくるのか、などは傾向として把握しやすかったのです。

さらにリーマンショック(2008年)以前は、シリコンサイクルと呼ばれるおおよそ4年に1回の、好不況の流れがあり、それに連動する形である程度需要の流れが読めていました。

──「需要の上振れ」は、テックジャイアントが莫大な設備投資をし続けるからでしょうか。

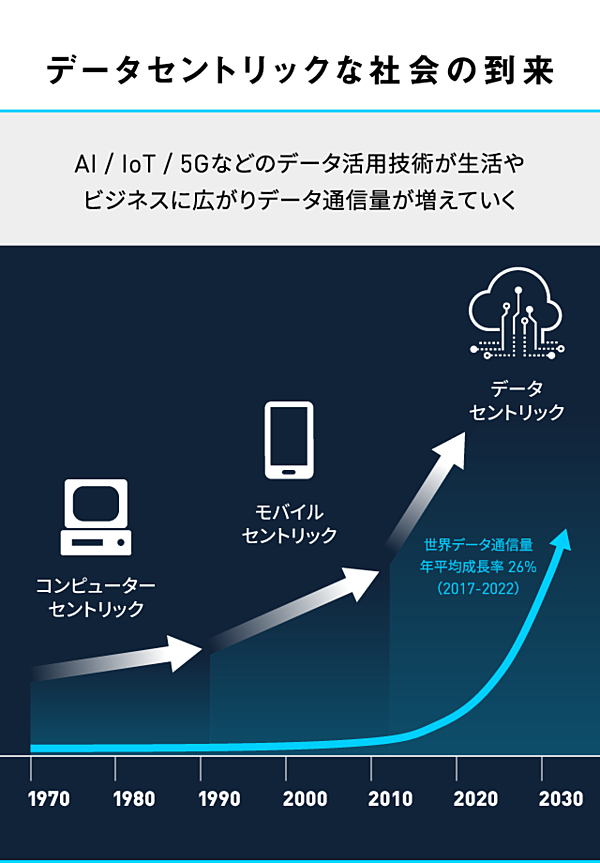

もちろんそれもありますが、やはりIoT、AI、5Gにより、データトラフィックが増えていることに関係があります。

たとえば、コンシューマ向けであれば、YouTubeで動画を見る、Twitterでソーシャルネットワークサービスを利用するのが普通となりましたよね。

一方ビジネスサイドでは、コロナの影響で在宅勤務が定着し、オンライン会議が当たり前となったことで、リアルタイムでの通信が必要とされます。こういった状況から、世界中でデータトラフィックが増え続けています。

出典:Cisco VNI2018

データトラフィックが増えると、それを処理、分析するためにサーバーやデータセンターが必要になってきます。そうするとそれらを構成する半導体需要も高まります。

こういった流れに加え、市場の金利変動や、各国の政治状況などが複雑に絡み合う中で市場動向を判断していく必要があり、半導体製造装置市場の拡大スピード、ひいては生産計画についても読みづらくなっているのは確かです。

キャパシティとテクノロジー、2つの設備投資要因

──昨今は半導体不足のニュースが増えています。半導体の設備投資は複雑な判断なのでしょうか。

そうですね。そもそも最先端半導体を製造する工場をひとつ建てる場合、必要なガスなどの供給設備も含めると数千億円の投資規模だといわれています。

半導体の設備投資は、「キャパシティ要因」と「テクノロジー要因」の大きく二つに分けて語ることができると思います。

「キャパシティ要因」は供給量を増やすための投資です。これは、世の中の半導体需要の拡大に合わせて新しい工場を建て、新しい製造ラインをつくることで半導体の供給量を増やしていく、というシンプルな考え方。

もう一つ「テクノロジー要因」は、最先端半導体向けの投資です。この設備投資は半導体ならではだと思いますが、半導体は日進月歩で変化と進化を繰り返しています。昨年まで使っていた半導体製造ラインでは現在の技術ニーズに見合いません、という状況になります。

お客さまは、「キャパシティ要因」と「テクノロジー要因」を組み合わせてスピード感をもって設備投資の判断をされる傾向があります。

──半導体メーカーは、その規模の投資判断を迅速にしなければいけないんですね。スマートフォン向けやデータセンター向けと、半導体不足が叫ばれる車載向けの半導体需要では、投資内容も違うのでしょうか?

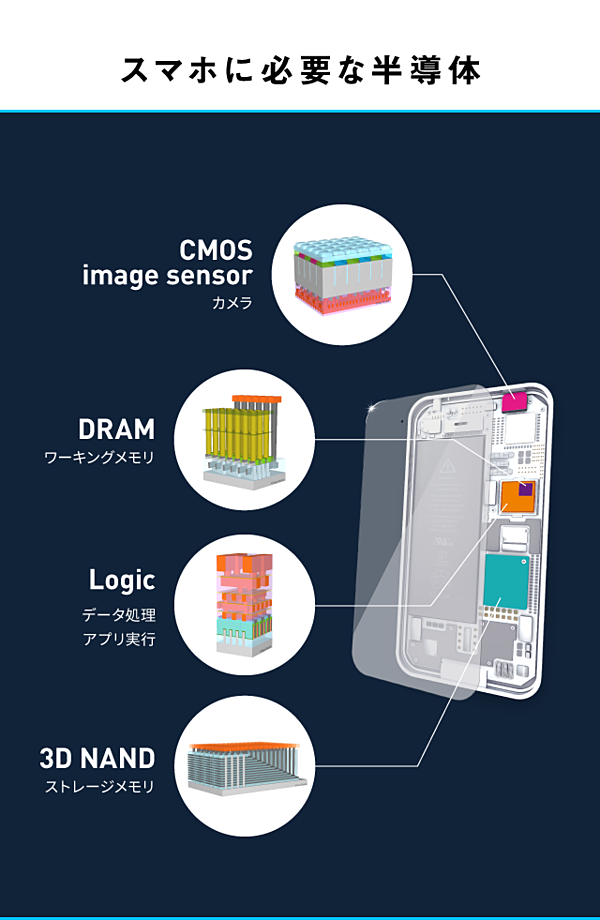

それも変わってきます。スマートフォンであれば小型化・高性能化・省電力化のために、ハイエンドな半導体を必要とします。

サーバー・データセンターは、主にメモリを大量に必要とします。その場合、3D NANDと呼ばれる比較的ハイエンドの半導体でコストパフォーマンスのよいメモリの需要が高まります。

一方、車載向けであれば小型化・高性能化ではなく、絶対動作ミスを起こさない信頼性が重要視されます。こちらは半導体の中では、信頼性や安定性が確立された数世代前のもので、サイズはある程度大きいもので大丈夫です。

必要とされる半導体に合わせて、設備投資を決め、生産性を上げるということに半導体メーカーは取り組まれていると思います。

──最先端半導体向け設備投資について、半導体技術の進化の側面からもう少し具体的に教えてください。

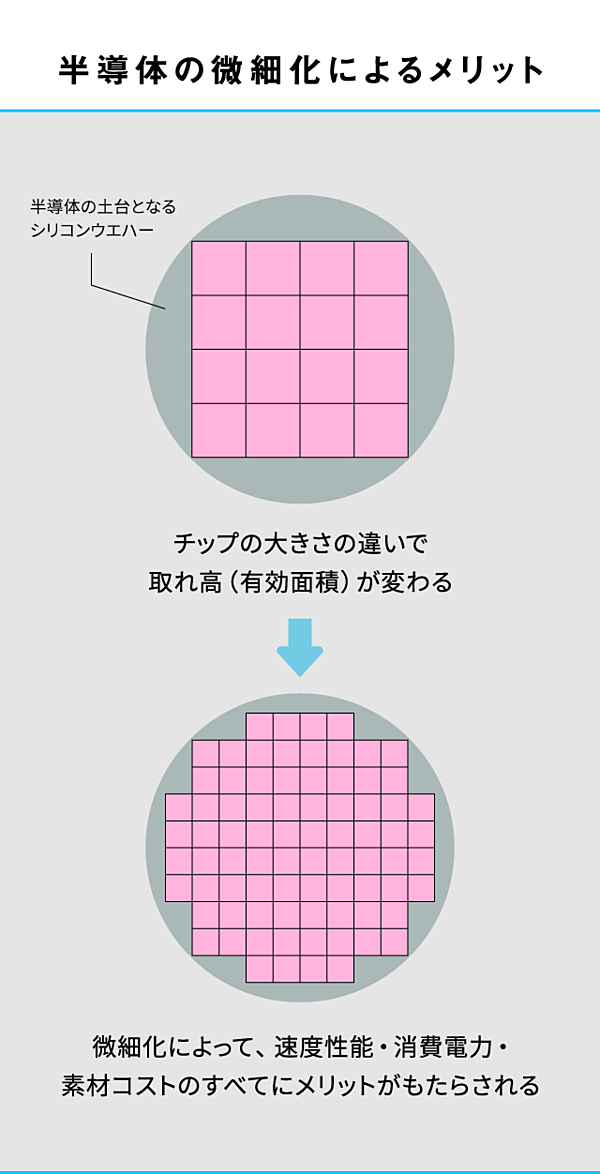

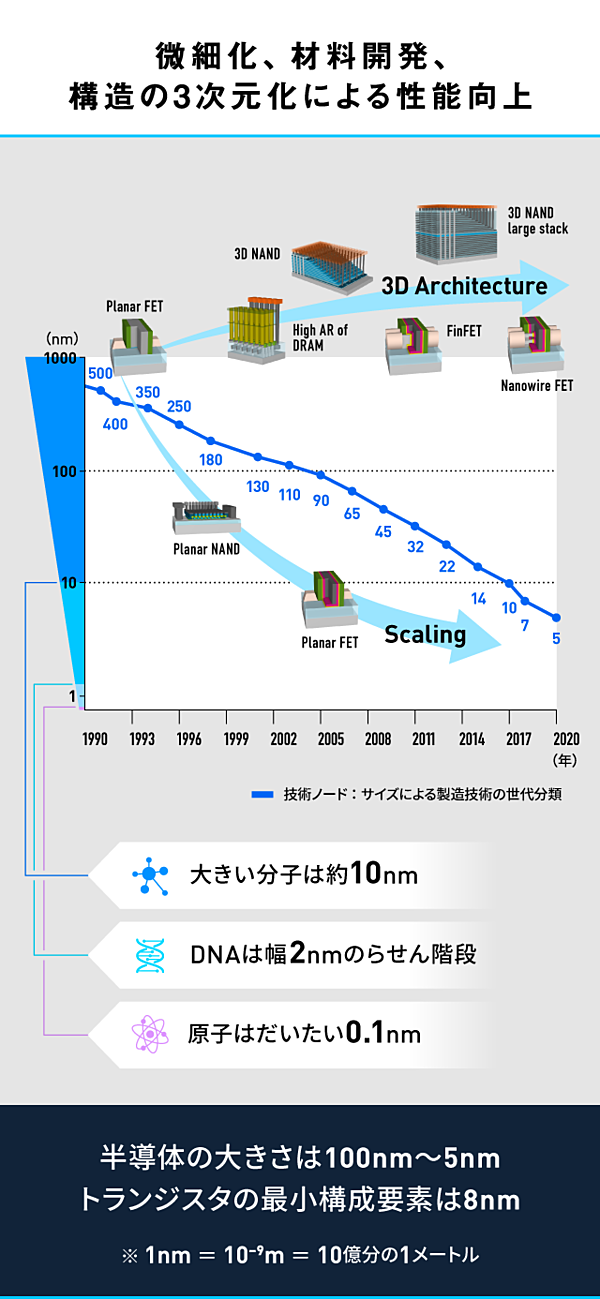

わかりやすい例をお話しすると最先端半導体と呼ばれるハイエンドな領域では、半導体製造が微細化され続け、5nmや3nmといった物質の最小単位である原子レベルへと到達しています。

半導体が微細化されると、いいことずくめなんです。

半導体の集積度を上げられ、回路の部品間の距離を短くすることが可能になりますから、これまでより高速になり、消費電力も低く抑えられるようになります。発生する熱量も少なくなり、同じ量の材料でも単位面積あたりに作れる半導体の数も増えていきます。

──顧客ごとの細かな技術ニーズがあると、半導体製造装置のオーダーも簡単ではなさそうですね。

オーダーが来たら、すぐつくって納めましょうというほど単純なプロダクトではありません。ある製品だとパーツにして3万品目ぐらい必要です。

お客さまの投資の計画があるという段階でご相談を受けます。その計画には当然、当社装置のラインナップへの要望があります。その細かな要望に対して、装置の仕様をつくっていきます。

その上でその仕様書をもとに設計に落とし込んで、設計から装置の構成をつくり込みます。さらにその構成に従って部品を調達します。調達した部品を組み立てて、最終的には装置が完全に動く状態にして、検査して出荷します。

──だいたいリードタイムはどのぐらいでしょうか。

装置や仕様にもよりますが、従来の工程でだいたい3〜4ヵ月というところですね。でも、ほとんどのお客さまは「いま欲しい」んです、と言います。

ですから、我々もいかに生産性をあげて納期を縮められるかという工夫を続けています。そのためにもお客さまの技術ニーズを的確に把握し、それらを開発の早期段階から考慮して、タイムリーに製品を提供していくことが大事だと考えています。

裏を返せば、製品開発の初期段階から、設計・製造・品質管理が一貫してできることは、当社の強みです。

利益の源泉はプロダクトかサービスか

──御社の業績は目覚ましく高い利益率を誇っていますが、これまでの産業の需要増のお話にからめていうと、やはり高い技術レベルを誇る「プロダクトの価値」が利益の源泉なのでしょうか。

たしかにお客さまの要求を超えるような「プロダクト」を展開するのは大前提です。プラズマからメカ、エレキ、ケミカルにいたるまであらゆる先端技術の統合が必要であり、常に先を見据えた開発投資をおこなっています。よって参入障壁が非常に高いのです。

ただそれと同じぐらい大事なのは、やはり「サービス」だと思っています。

「ベストプロダクト、ベストテクニカルサービス」という言葉がすべてかなと思うのですが、お客さまの要求にいかに応えられるか、そこに当社にしか提供できない「付加価値」をつくることが利益を創出していると考えます。

──これだけ変化の激しい市場で、複雑なプロダクトにおいて、ベストサービスを実行するのは簡単ではなさそうです。

もちろん簡単ではありませんが、少なくともできる限りのことは何とかやろうという文化が当社にはあります。これは営業だけではなくて、我々生産部隊もそうですし、従業員の一人ひとりまで完全に浸透していると思います。

──その中で御社ならではの強みについて聞かせてください。

技術の質とスピードになってくると思います。開発力については樋口さんに聞くとよいでしょう。

技術的限界を突破する「モアムーア」とは

──技術畑を歩んでこられた樋口さんに、半導体産業の技術的なイノベーションの側面と東京エレクトロンの強みを伺いたいと思います。御社のビジネスの強みを教えてください。

樋口 先程、「ベストプロダクト、ベストテクニカルサービス」ということを浅井さんが話したと思いますが、それにつきます。

我々のビジネスで重要なのは、シンプルに言えば、付加価値の高い技術で勝っていくこと、ビジネスをとっていくこと、技術とサービスへの価値を認めてもらいお客さまの役に立って利益を出すことです。

東京大学大学院工学系研究科修了。93年東京エレクトロン株式会社へ入社し、開発技術部、ESマーケティング部 部長を経てSPE事業本部長補佐 兼 ES事業企画部長

──高い利益率を誇りますが、やはり利益を出していくことにはこだわりがあるのでしょうか。

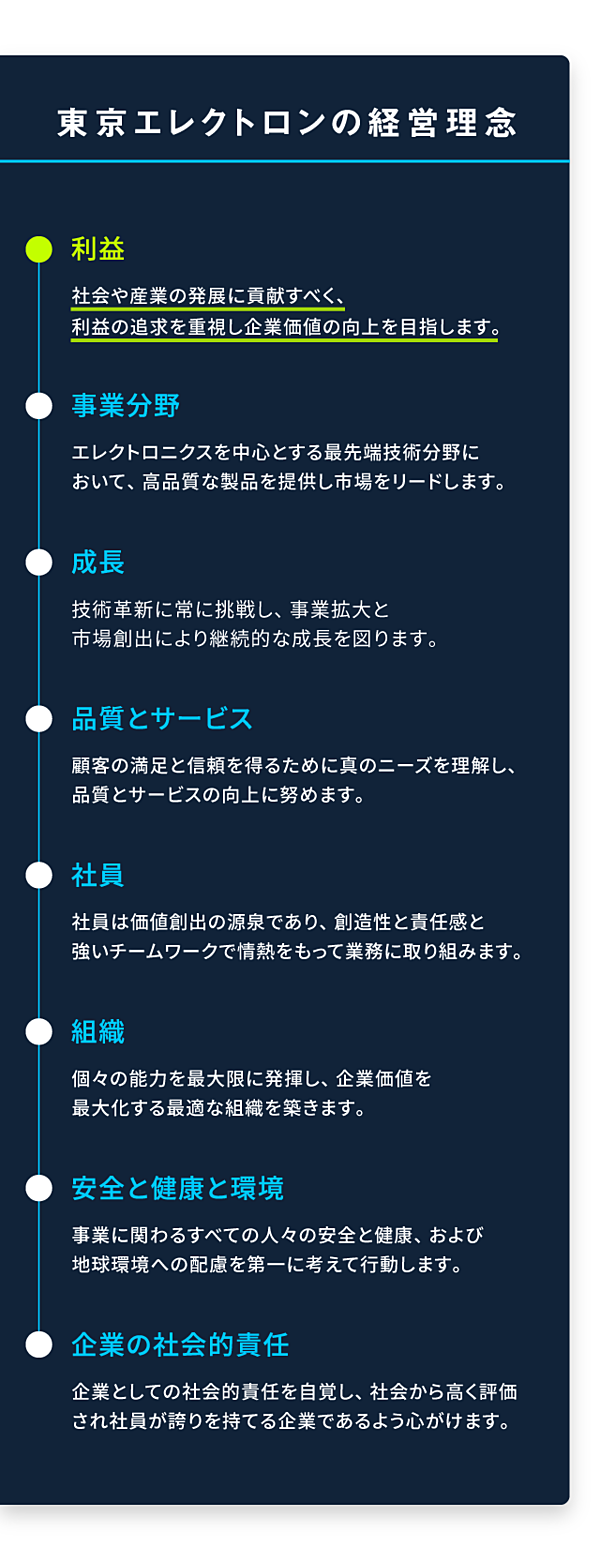

もちろんです。利益は、当社の基本理念の8つの項目の最初に掲げられているぐらいです。

──東京エレクトロンにとって利益とは何ですか?

利益は活力源であり「エンジン」のようなイメージです。切磋琢磨する技術競争の中で、半導体メーカーと素材や部品のサプライヤーとの取り引きにおけるビジネスの循環を駆動するためにも必要なものです。

──半導体の「微細化」は限界に到達し、ムーアの法則は終わったという説もありますが、その点はどうでしょうか?

ムーアの法則※は、省コスト・省電力・高性能を実現するため、微細化つまりトランジスタ部分をもっと小さくしたいという流れで技術革新が続いてきました。ただ、あまりにも小さくなると物理限界が発生し、それが限界に来たというのは正しいと思います。

※ムーアの法則:インテル創業者ゴードン・ムーアが提唱した「集積回路上のトランジスタ(電子素子)の集積率が18ヵ月ごとに2倍になる」という法則

実は、3D化や新材料の採用を経て、ムーアの法則の理論上の限界が一つなくなった「モアムーア」の時代に突入したといわれています。

技術的にはすごく難しいのですが、従来の2Dから、今度は上に積んでいけば横方向の寸法上の制約はなくなるというのが3Dアーキテクチャーの考え方です。つまり、設計上の限界がなくなったのです。

──では、積層化を進めれば、まだまだ半導体は進化する。

そうです。もちろん積層化は難易度が高く、工程数も増えるので、製造のコストメリットが見込めるかが重要になります。

ただ積層化以外にも半導体の製造技術は、メカ・エレキ・ソフト・プラズマ・ケミカル・材料特性まで多岐にわたる技術分野があります。そのいずれにもイノベーションの畑があります。

技術開発のアクセルとブレーキのポイント

──イノベーションできる領域がまだまだあると聞くと非常にエキサイティングですね。

ワクワクすることでもあり、私の場合、今はマーケティングの立場なのでドキドキすることでもあります。

たとえば3D NANDに代表される積層化のようなパラダイムシフトをうまくつかんだら一気にシェアが上がるチャンスにもなりますし、他社に独占されると我々が凋落するリスクもある。

逆に市場に対して技術開発が早すぎれば余計な設備投資になりますし、技術的限界を見誤ればチャンスを逃します。

──技術分野に対して、常にアクセルとブレーキを踏み分けているというか。

常に最先端を追って一生懸命やっていますが、まさにそこの舵取りは一番重要なところです。

──技術開発の舵取りの肝はどこにあるのでしょうか。

これは意外と思われるかもしれませんが、技術開発は画一的な正解があるようでない分野です。

「ここをこういう風に設計したら、新しいプロセスが実現できる、安定性が上がる、生産効率が上がる、利益効率が上がる、だから大丈夫だ」というポイントを上流から下流まで関係各社と一緒に見つけに行くのです。

その中で大切なポイントは、我々とお客さまである半導体メーカーや協力会社である部品メーカー・材料メーカーとのパートナーシップです。

産業構造から考えても、我々、製造装置メーカーにとっては、お客さまである半導体メーカーが一番市況を理解する存在です。ですので、お客さまへの理解と、強い信頼関係を築いて共同研究をしていくことは、必要不可欠です。

そういう意味では、お客さまとのパートナーシップがアクセルワークの一番の制御系ですよね。

──東京エレクトロンの競争優位性に、パートナーシップがあると。

さらに言えば、我々には地の利があります。というのも、東京エレクトロンは半導体製造装置用の特殊部品から一般購入品/加工品まで約1,000社ほどのサプライヤーとの取り引きがあり、そのほとんどが日本のサプライヤーです。

これは別に意識しているわけではなくて、ピュアに競争原理が働いていくと品質などの面で日本のサプライヤーになるんです。

彼らと産業の歴史をともにしてきたという実感がある。そういったチームワークというか、総合力が我々の強さの源泉にあるのかなという気がします。

右肩上がりの産業の未来のために

──それは新興の半導体装置メーカーには参入障壁ですね。

そうですね。参入障壁は3つにまとめると、一つは技術の複雑さ。色んな多種多様な技術の掛け算で生まれてくる新たな技術が常に必要なこと。もう一つは我々が従来から培っている人材です。

最後が文化としての顧客第一主義を徹底する技術的なサービス力かなと思います。

──活況な市場において東京エレクトロンの強さの秘密がわかった気がします。ぜひ理系の学生や御社に興味がある人にメッセージをお願いします。

そうですね。日本でリアルなエンジニアとして世界と戦いたいんだったら当社でしょう!

一般的なエンジニアのみならず、もちろんデータ解析、AI技術などを扱うソフトウェア技術をもった人も活躍する機会がたくさんあります。

──英語や特定の技術に秀でている必要は?

経験を積めば自然と海外に行く機会が増えるので、英語は現場で身につきますよ(笑)。技術も入ってからいくらでも学べます。手前味噌ですが、今日改めてお話ししながら振り返ってみても、これだけピュアに技術志向、顧客志向を貫けるすばらしいビジネスはなかなかないのではないかと思います。

この先10年後、20年後の市場成長を見れば、半導体産業は確実に上位にくると思います。つまり半導体メーカーから我々、半導体製造装置メーカー、そしてサプライヤーも含めた産業全体で右肩上がりの未来を共有しています。

半導体産業はまだまだおもしろくなっていくと思います。

構成:大野恭希

撮影:小島マサヒロ

デザイン:月森恭助

編集:中島洋一

撮影:小島マサヒロ

デザイン:月森恭助

編集:中島洋一

東京エレクトロン | NewsPicks Brand Design