2021/3/25

【徹底解剖】専門家も「ありえない」。無料保険誕生の裏側

大同生命×justInCase | NewsPicks Brand Design

NewsPicks Brand Design editor

新型コロナウイルスに感染したら給付金を受け取れる、無料の保険がある。

長年にわたって中小企業のリスク対策を支援し続けてきた大同生命と、テクノロジーの力で革新的な保険を提供するjustInCaseが、協働プロジェクトとして中小企業向けに「コロナ助け合い保険」の無償提供を開始したのだ。

では、普通に考えれば「ありえない」無料の保険は、どのようにして生まれたのか。加入した中小企業側にデメリットはないのか。そもそも、本当にすべて無料なのか。ファイナンシャルプランナー・黒田尚子氏をゲストに迎え、徹底的に加入者目線で「コロナ助け合い保険」を解剖する。

長年にわたって中小企業のリスク対策を支援し続けてきた大同生命と、テクノロジーの力で革新的な保険を提供するjustInCaseが、協働プロジェクトとして中小企業向けに「コロナ助け合い保険」の無償提供を開始したのだ。

では、普通に考えれば「ありえない」無料の保険は、どのようにして生まれたのか。加入した中小企業側にデメリットはないのか。そもそも、本当にすべて無料なのか。ファイナンシャルプランナー・黒田尚子氏をゲストに迎え、徹底的に加入者目線で「コロナ助け合い保険」を解剖する。

コロナになったら5万円。タダの保険の目的とは

「新型コロナウイルスに感染したら給付金を受け取れる、無料の保険がある」。

そう聞いて、あなたはどんな印象を持つだろうか。「それは助かる」と驚きとともに歓迎する人もいるだろうが、「本当にタダ?」と訝しがる人が大多数かもしれない。

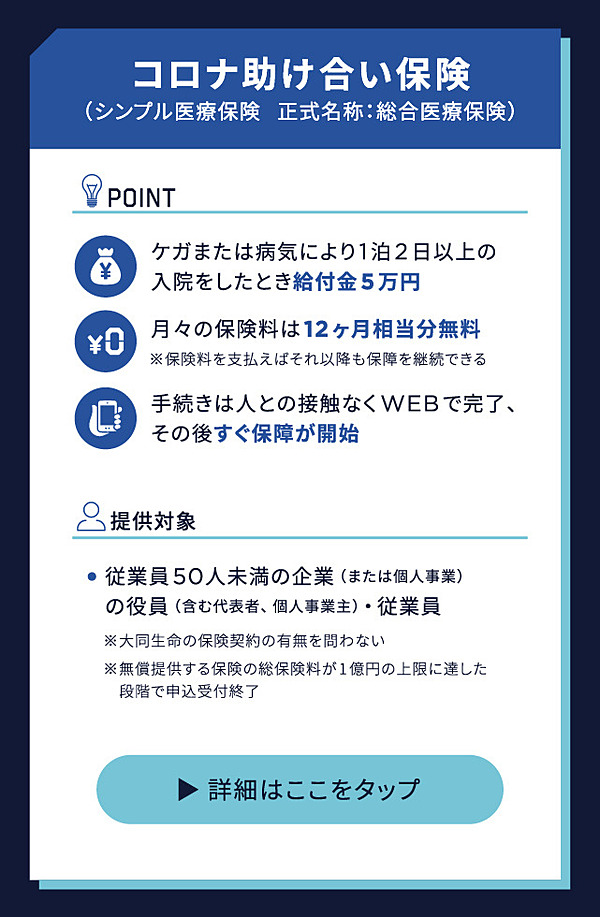

しかし、現実に昨年11月より、大同生命とjustInCaseの協働により、中小企業・個人事業主向けに「コロナ助け合い保険」が1年間無料で提供されている。

ファイナンシャルプランナーの黒田尚子氏もまた、「コロナ助け合い保険」の無料提供を知り、衝撃を受けたひとりだ。

「そもそも保険とは、加入者が一定の保険料を支払うことにより、日常生活で起こるさまざまなリスクに備えるものです。無料はありえません。

例外として、クレジットカードの特典で『フリーケアプログラム』がついてくることはありますが、基本的には傷害保険であり、医療保険はあったとしてもオマケ程度です。

ところが今回のケースは、保険料は本当に無料。コロナに限定せず、1泊2日以上の入院に対して、5万円の一時金が受け取れます。しかも、自宅療養にも対応している。最初に聞いたときは、どうやって実現させたのかと驚きました」(黒田氏)

黒田氏の話を聞いてもまだ、「とはいえ、裏があるのでは?」と警戒を解かない人もいるだろう。昔からよく言われるように、タダより高いものはないからだ。

たしかに、フリーケアプログラムの中には「あと1000円出せばもっと充実したプランがありますよ」と、無料の保険を「撒き餌」に使うケースもある。あるいは、申込みの際に得た情報を「保険に関心がある人」として、マーケティングに活用することも考えられる。

しかし、実態は拍子抜けするほどに裏がない。大同生命の太田準一氏は次のように説明する。

「加入者の情報を持つのは、販売元であるjustInCaseだけです。今回は中小企業の方々を支えるという社会貢献が目的で、私たちの収益につなげることは考えていませんし、大同生命の保険に加入している必要もありません。

本保険の性質上、申込時にクレジットカードの登録は必要ですが、無料期間中はもちろん保険料の請求はなく、加入時に申込手数料のようなものもかかりません」

唯一、注意点を挙げるとすれば、無料期間が終了する1年後の「有料プランへの自動更新」だろう。保障を継続したい場合には便利だが、無料期間で保障を終了させるためには、専用ページでの手続きが必要になる。更新の有無の確認は届くため、見逃さないようにしよう。

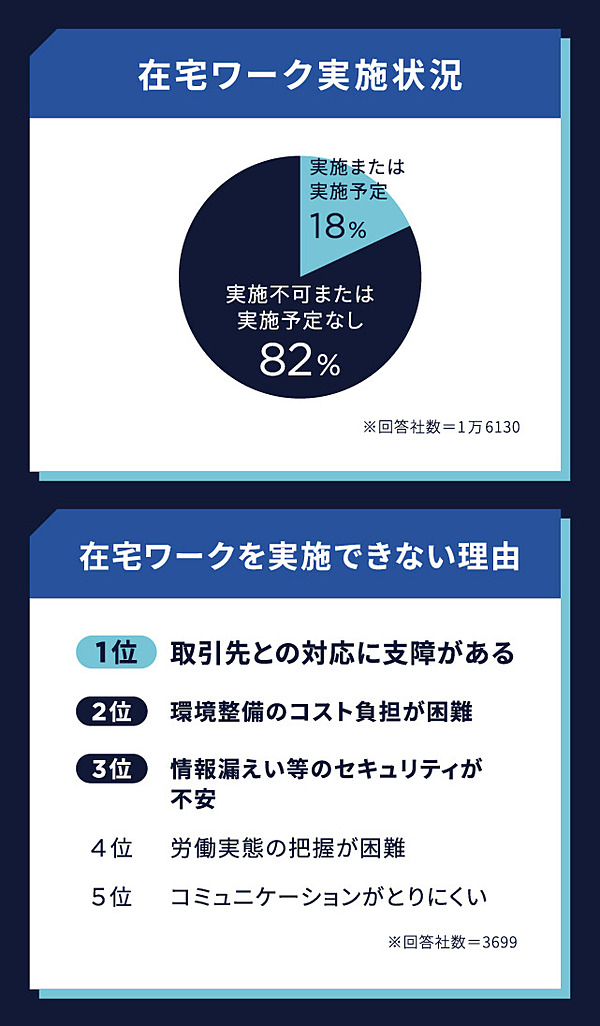

大同生命は毎月、「大同生命サーベイ」として繋がりのある中小企業1万社以上を対象にアンケートを実施している。そのなかで見えてきたのが、大企業以上にコロナ禍に翻弄される中小企業の姿だ。

飲食、小売、介護、保育など、エッセンシャルワーカーのほとんどは人と接する仕事であり、かつ、その中心を担うのは中小企業や個人事業主。

業務上、在宅勤務ができなかったり、資金や時間の余裕がなくテレワークを推進することができなかったりと、経営者も従業員も感染への不安を抱えている。営業規制や取引減少により、経営にもダメージがある。

大同生命は、中小企業を中心に法人向けの保険を50年以上提供してきた。「その恩返しをしなければ」という強い思いが、今回の取り組みにつながったのだ。

異色のコラボ。生命保険会社✕スタートアップ

コロナ禍で疲弊する中小企業や個人事業主は、「待ったなし」の状況だ。大同生命は、自社で保険を開発する時間によってこのタイミングを逃さぬよう、すでにある保険を活用する道を選んだ。

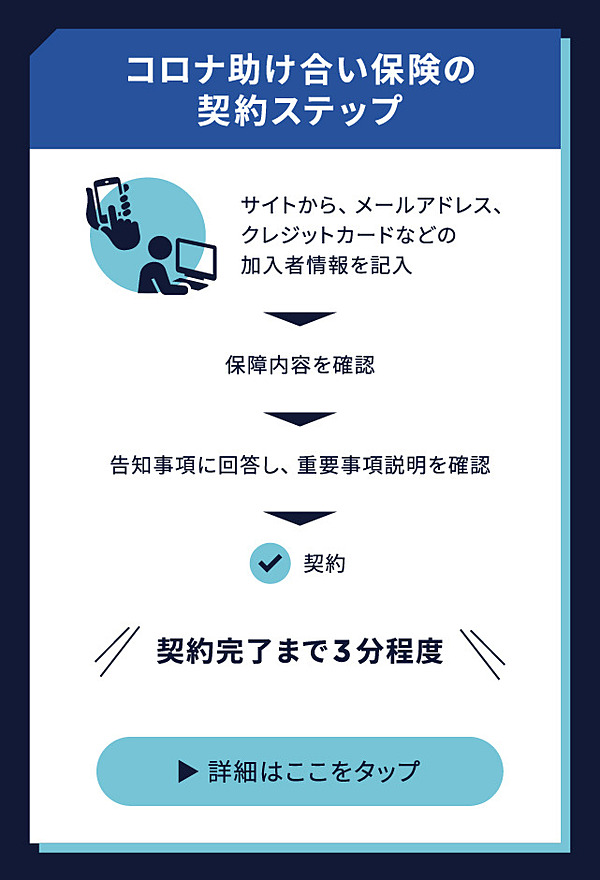

昨春、「コロナ助け合い保険」を開発したのはjustInCaseだ。一般的に、保険の設計から発売まではどんなに早くても1年ほどかかるが、justInCase Business Developmentの荒地竜資氏によれば、「コロナ助け合い保険」はなんと1ヶ月で世に送り出されたという。

「デジタル化された小規模なスタートアップだからこそできたことでしょうね。弊社で取り扱う他の保険と同じく、『コロナ助け合い保険』もWEB経由で人と物理的な接触をすることなく、数分で申し込みが完了します。

契約日時点で満15〜満64歳の健康な方であれば、すぐにご加入いただけて、手続きが完了したその瞬間から保障が開始されます。

ただし、せっかく作っても広まらなければ社会に貢献することはできない。私たちもパートナーを探していました。中小企業や個人事業主とのつながりが強い大同生命から声をかけてもらえたのは、渡りに船でしたね」(荒地氏)

実は法制度上、本当の意味で「保険を無料で提供」することはできない。前述のフリーケアプログラムも、実際にはクレジット会社が保険料を負担している。

今回の協働は、少額短期保険業者であるjustInCaseに対し、生命保険会社である大同生命が資金提供することで成立した。社会貢献に対する想いが一致した両社による保険業界でも異色のコラボということになる。

ところで、一般の怪我や病気のリスクは膨大なデータの蓄積があり、保険会社はそのデータをもとに商品を開発する。一方のコロナについては、特に昨年の早い時点では、まだまだ未知数だったはずだ。

「過去、SARSのような新しい疾病が出てきたときのデータなど、ありとあらゆる情報をひっくり返して『コロナ助け合い保険』を開発し、販売にこぎつけました。

コロナの展開次第では売り止めになるリスクもはらんでいたのですが、保険数理のプロフェッショナルによる適切なリスク管理によって健全な運営ができています」(荒地氏)

この決断に黒田氏は賛辞を送る。

「リスクを考えれば、普通の保険会社は去年4月の段階で商品を出しません。たとえ出したとしても、保険料は高めに設定するはず。ところが、『コロナ助け合い保険』の保険料は、最も安い30〜34歳男性で月々310円、最も高い30-34歳の女性でも530円です。

また、収益から事業費を引いた全額を医療機関に寄付することで、一般の人ばかりでなく、医療従事者にも声援を送ることができる。これはかなり良心的、かつ思い切った保険と言えるでしょう」(黒田氏)

コロナ禍にあっては、医療機関・医療従事者の疲弊が深刻だ。なんとか応援したいと思っても、寄付となればハードルが高い。しかし、「コロナ助け合い保険」に加入すれば、自分の保障を確保しつつ、最前線で戦う人々を支援できるのだ。

本当に「保険は不要」なのか

さらに黒田氏は、中小企業や、個人事業主を対象にしている点にも注目する。コロナの影響が、経済格差をより広げる方向に働いているからだ。

この間、株価は好調で、もとからある資産を増やし「億り人」になった人もいる。しかし、中小企業の従業員や非正規雇用者、なかでも預貯金が少ない層、ほとんどない層は、少しでも収入が減れば、すぐに生活費が足りなくなる。

自分が働かなければ収入が途絶える個人事業主も、大きなリスクにさらされている。

「相談を受けて、『こんな制度がありますよ』とお伝えしても、『もう借り入れていて、返済を先延ばしにしてもらっても苦しいんです』と言われる方が多いんです。

苦しい人にこそ、保険で万が一に備えるべきです。今、本当にキツい人にこそ、無料の『コロナ助け合い保険』の加入を検討してほしい。きっといい『お守り』になるはずです」(黒田氏)

とはいえ、日本には「保険不要論」が根強くある。その根拠のひとつが、国民皆保険で、高額療養費や傷病手当金など、公的制度が充実していることだ。では、なぜ黒田氏は保険の加入をすすめるのだろう。

「限度額適用認定証を出せば立て替え払いも不要とはいえ、高額療養費、傷病手当金などは給付までに2〜3ヶ月ほどかかります。

日本人の平均給与は436万円で、手取りにすると月28万円ほど。そこから医療費を数万円払うのはかなりの負担です。それに、高額療養費が適用になっても、医療費が約9万円も超えないと還付を受けられないのです。病気や怪我をすると、交通費などの『医療費以外』の出費も多い。

しっかりとした貯えがある人には、私も保険は勧めません。ですが、今苦しい人、公的制度だけでは手が回らない部分については、補完的に民間保険を活用して自助努力をすべきです」(黒田氏)

iStock.com/sturti

貯金も収入も十分あれば、「保険は不要」という判断もアリだが、現実には金融資産を持たない世帯(※預貯金を保有しているが「運用」目的とは考えていない世帯+預貯金を全く保有していない世帯)が約16%存在する(金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯)2020」より)。

これは何も収入が少ない世帯に限らない。実際、コロナ禍を機にキャッシュフローが崩壊し、黒田氏のところへ相談に駆け込む「高収入・高支出」層が急増しているという。

「どのくらい備えがあればいいかは人によって違います。それを一緒くたにして『保険は要らない』と主張する人がいて、それを鵜呑みにしてしまう人がいる。これは本当に危険です」(黒田氏)

1億円で何人を助けられるのか

保険の根本にあるのは、みなでお金を出し合うことで、小さな負担で安心を得るという助け合いの精神だ。

荒地氏は、「保険が商品として一般化したことで根本の部分が忘れられがちですが、大同生命との『コロナ助け合い保険』は、文字通り『助け合い』の精神による取り組みです」と語る。

今回、大同生命は「コロナ助け合い保険」のために1億円の基金を準備した。同じ1億円でも、単純に1人5万円を渡す場合、対象は2000人だが、保険というかたちであれば、より多くの人に安心を提供できる。

40代男性なら、保険料は年間で約4000円。1億円÷4000円で、保障を受けられる人数は2万4000人程度まで増える。このようにレバレッジが効くのは保険ならではだろう。

「不安があると、新しいことに挑戦する気持ちもくじかれます。大同生命としては、中小企業や個人事業主の方々に安心して、挑戦しつづけていただきたい。そのために今回、私たちも新しいチャレンジをしました。

保険会社は保守的と見られがちですが、人にばかり挑戦をうながして、自分たちが何もしないわけにはいきませんからね」(太田氏)

これまですすめられるままに保険を契約していた人、もしくは「不要」と決めつけて保険に入っていなかった人も、コロナという不測の事態に遭い、在宅時間が長くなって家族と話す機会が増えたことで、改めて人生について考えているのではないだろうか。

黒田氏は、コロナ禍でよく聞かれるようになった「不要不急」という言葉を用いてこう話す。

「コロナ禍は本当に必要なものと、そうではないものを明らかにしました。自分自身や家族のために必要なリスク管理はどのようなものなのか、それをカバーできる保険はどれなのか。今こそ見直す機会にしてほしいですね」(黒田氏)

大同生命×justInCase | NewsPicks Brand Design