2021/3/16

【SOZO 松田弘貴】テクノロジー企業の「未来予想図」を考える

大和アセットマネジメント | NewsPicks Brand Design

NewsPicks, inc. BRAND DESIGN SENIOR EDITOR

2000年代を席巻した、GAFAM(Google、Amazon、Facebook、Apple、Microsoft)に代表されるメガプラットフォーマー。コロナ禍においてもその成長に陰りはなく、むしろ勢力は増すばかりだ。

では、2021年以降もGAFAMはビジネスの世界を牽引し続けるのか。それとも、ありとあらゆる領域のデジタル化を追い風に、新たなテック企業が勃興するのか。シリコンバレーにある日系VC「SOZO Ventures」の松田弘貴氏の視点から、テクノロジー企業の未来予想図を考える。

では、2021年以降もGAFAMはビジネスの世界を牽引し続けるのか。それとも、ありとあらゆる領域のデジタル化を追い風に、新たなテック企業が勃興するのか。シリコンバレーにある日系VC「SOZO Ventures」の松田弘貴氏の視点から、テクノロジー企業の未来予想図を考える。

「数字」と「分かりやすさ」が勝敗を左右する

──2020年は、民泊仲介サイトを手掛けるAirbnbや、フードデリバリーのDoorDashといった注目のテック企業が上場しました。近年のテック企業の動向を、松田さんはどのように見ていますか?

近年のテック企業のビジネスは複雑化しています。BtoBもBtoCも、何をやっているのかよく分からない企業も多い(笑)。

ゆえにユーザーや市場、投資家などステークホルダーに対して、明確にビジョンやビジネスの仕組みを説明できることが大事な要素になっています。

例えば、我々の投資先でもあり、世界最大手のデータ解析企業であるパランティア・テクノロジーズが昨年9月に上場しました。

以前は、秘密のベールに包まれているイメージでしたが、メディアを通して具体的なビジネスの事例などを丁寧に伝えるようになったのはその傾向といえるでしょう

また、「数字を出す」ことも重要です。つまり、ユニットエコノミクス(事業の採算性)が成立し、しっかりとした売上を見込めるスタートアップが評価されている。

「スタートアップは中長期で赤字を解消すればいい」という評価は長くは続かず、ビジネスの基盤がしっかりしていることが重要です。

──「明確に説明する」「数字を出す」ことの重要性が再認識されているのはなぜでしょうか?

スタートアップというと、初期は創業者のビジョンやパッションが大事なのですが、投資家は途中から経営陣の業界経験や、事業の採算性をすごく見るようになります。

なぜならそこが危ういと、会社は基本的にはスケールしません。実際、最初に資金調達してからIPOまでいく会社って、ものすごく限られてますからね。

写真:iStock/sx70

そうなると上場前も含めて、企業の実態をシビアに見なきゃいけない。スタートアップだからといって、夢を語ればずっと赤字でも許されるわけがありません。

──夢を語るだけじゃダメなんですね……。その中で、注目を集めている領域はありますか?

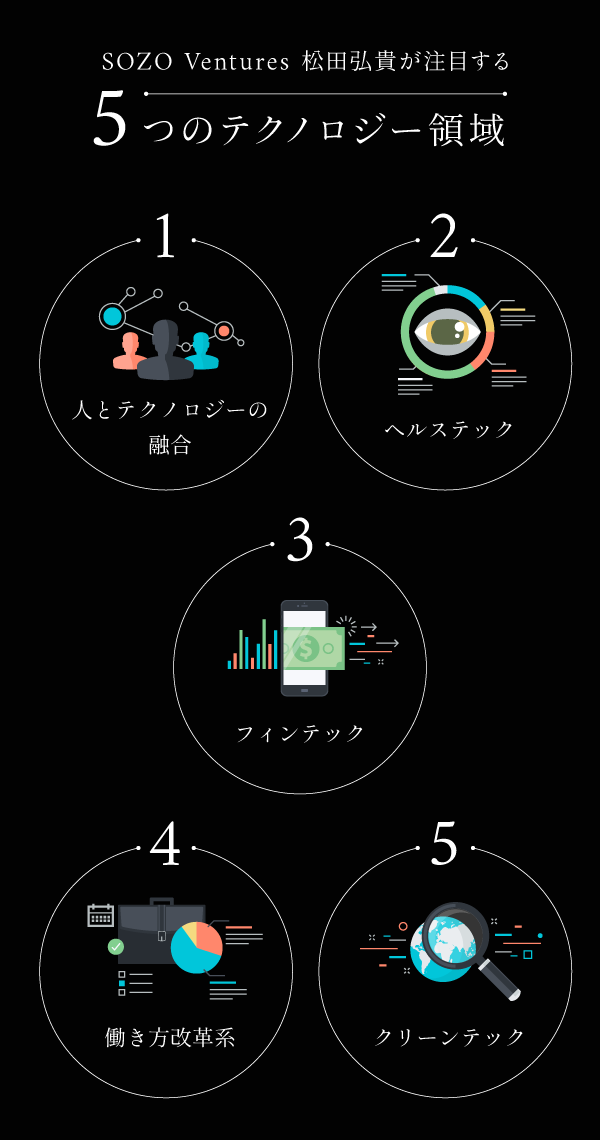

個人的には5つの領域があると考えています。

まず1つめは「人とテクノロジーの融合」を促すような領域が注目を浴びています。

例えば、私もオブザーバーとして日本展開を支援している「ドリシティ(Drishti)」は、ビデオカメラを使って工場で働く人々の活動を計測し、作業を科学的に分析しています。

変則的な動きがあればアラートを鳴らすこともできるし、リアルタイムでミスを見つけることも可能。

新人研修はスムーズになるし、作業の質も上がれば労働者の評価も上がる。つまり、機械の手を借りながら人間の価値を上げていくような領域です。

写真:iStock/jtairat

2つめは「ヘルスケア」。コロナを機にいろんなサービスを統合するテクノロジーが台頭しており、今後も成長していくと思います。

日本では遠隔診療の規制緩和が進んでいますが、アメリカでも非接触でデータを取得し、オンラインとオフラインで治療を提供するようなサービスが伸びている。

2011年頃から注目を集める「フィンテック」も、注視しておきたい領域です。特に、最近は「金融×異業種」といったサービスが注目されています。

結局、金融はお金の出し入れがあるところ全てに関わってくるので、物流データをもとに与信をしてお金を貸すようなサービスがあるなど、フィンテックの領域は広がっています。

4つめは「働き方改革」を促す領域。リモートワークや副業など働き方が変化するなかで、働き方改革の論点は多様化しています。

単なるリモートワークにとどまらず、新人教育や人事評価、福利厚生をどうするのか。そのためのソリューションを提供するサービスは、さらに注目を集めそうです。

そして最後が、環境課題にアプローチしていく「クリーンテック」の領域。特に今は、企業が環境に対しての取り組みをプロアクティブに発信していかなければなりません。

過去のクリーンテックバブルとは異なり、金融サービスやSaaSと組み合わせた複合的なサービスが台頭していくのではないでしょうか。

この5つの領域は、アメリカや日本に限らずモメンタムが高いはずです。

機能でなく「本質」を捉える企業が成長する

──なるほど。この5つの領域のなかから、社会を席巻するような企業も現れてくるでしょうか。

もちろん可能性はあります。ただそれに加えて、顧客との関係構築に対し戦略的にアプローチできる企業がさらに支持を集めると、私は考えています。

優れたテクノロジーやプロダクトの品質、適正な価格は大前提としてあります。しかし、それ以上に顧客との関係が重要です。

Zoomを例に挙げるなら、CEOのエリック・ユアンは常に「カスタマーにHappinessを届ける」と言い続けています。

つまり単なるファンクション・プロバイダーではなく、顧客のロイヤリティを高めることを最も重視してきた。

──「機能」よりも、そのサービスの根底にある「本質」が重要だ、と。

テクノロジーが75点だから、72点のサービスよりも圧倒的な利益をつくれるわけではありませんよね?

技術力が一定のラインを超えると、企業の背景やビジョンがサービス設計やプロダクト設計、プロモーションにも浸透していて、ちゃんと“背骨”が通っているか。結局は、それが勝敗を分けることになる。

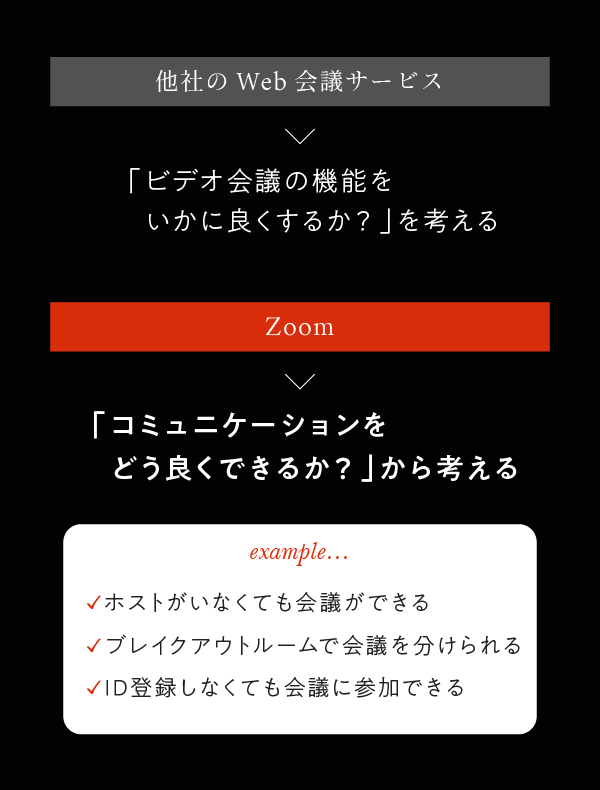

──今、まさにZoomを使ってインタビューしていますが、他のWeb会議サービスとは何が違うのでしょうか。

Zoomは他のサービスと比べると、画像の圧縮技術などが優れていて、確かに使いやすいのですが、技術力を猛烈にアピールして支持されているわけではありませんよね。

これは私見でもありますが、Zoomの競合サービスは「ビデオ会議の機能をいかに良くするか?」を第一に考えている印象です。

一方でZoomは、ホストが来なくてもほかの参加者同士で会話を始められますし、「ブレイクアウトルーム」では1つのミーティングを別々のセッションに分けることもできる。Zoomはこれらの機能をかなり早い段階で実装していました。

つまり、「Web会議の機能を良くする」こと以前に、「コミュニケーションを円滑にする」という発想に立っていると思います。

──松田さんが所属するSOZO Venturesでも、対象となる企業の「本質」を見極めながら投資しているのでしょうか。

そうですね。大企業がスタートアップに投資したニュースは連日のように流れますが、その後はどうなったか分からないことが多い。しかし、我々はその後を見ています。

例えば、ウォルマートが過去に投資したスタートアップを時系列で見たときに、物流の領域で高い成果を出していたとする。

そうなると、次にパートナーシップを結ぶであろう企業が見えてきます。

加えて、同じ領域でその企業に投資するVCの過去のパフォーマンスと照らし合わせると、その企業が今後成長するかどうかを明確に判断できるようになる。

「君の眼に惚れたから」みたいな感覚で投資している人はほぼいません(笑)。

いかにも人情的なエピソードのほうがメディア受けするものの、VCってそんなにロマンのある世界ではない。ファクトベースで再現性を探っていくことが、非常に重要な要素だと思います。

次世代テック企業はプラットフォーマーになれるか?

──先程お話しいただいたZoomは、コロナ禍における新たなプラットフォーマーかもしれません。今後、GAFAMのようなプラットフォーマーと入れ替わる次世代企業は出てくるでしょうか?

可能性はあると思います。IBMもかつてはGAFAMのような存在でしたし。

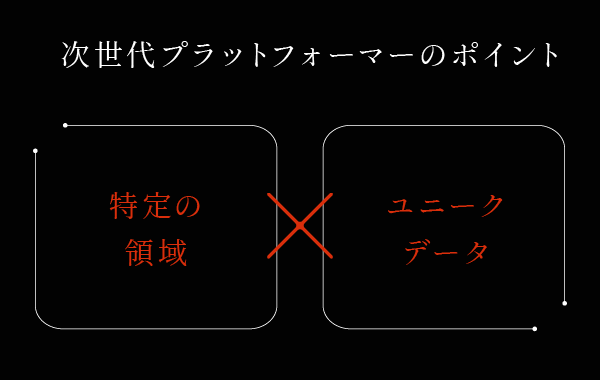

今「プラットフォーマー」と聞くと、イコールGAFAM。そして「独占」「万能」「大きい」というイメージを思い浮かべがちです。

しかし、今後は金融や物流などの「特定領域」において、端から端まで「ユニークデータ」を取り、付加価値を付け、拡大していく企業が新たなプラットフォーマーになる可能性がある。

──それって、どんな企業なんでしょうか。

はい。例を3つ挙げてみましょう。

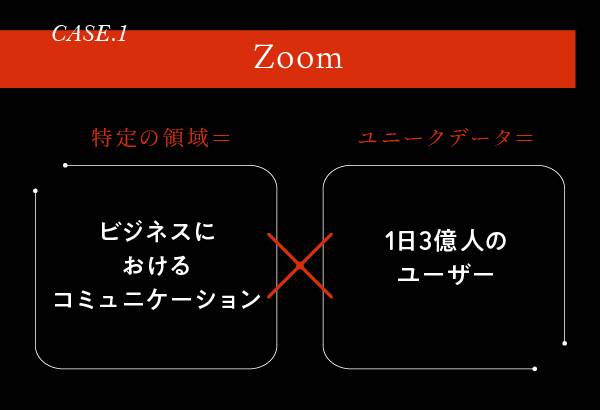

1つ目は先程お話ししたZoomです。同社は昨年10月、他社アプリを統合できるサービス「Zapps」を発表しました。これによってDropboxやSlackを、Zoom上でシームレスに使えるようになりました。

つまり、ビジネスアクティビティにおけるコミュニケーション領域の「ユニークデータ」を持っていることで、関連サービスを取り込み、さらに付加価値を付けられる。

これはまさに、プラットフォーマーの戦い方そのものだと思います。

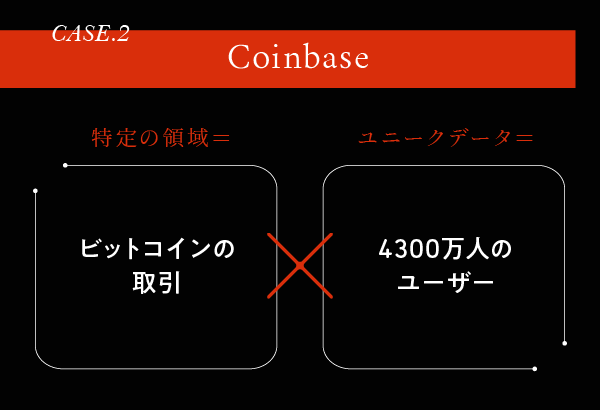

2つめは仮想通貨取引所の運営で、世界最大手のコインベース(Coinbase)。この会社はNASDAQに上場間近といわれています。

基本的にビットコインのような仮想通貨はコインベースで交換しても、ほかの取引所で交換しても同じ価値です。

ただコインベースは以前から、規制当局に対して新しい規制案を積極的に働きかけるなど、仮想通貨取引のコンプライアンスを高めるために多額の投資をしています。つまり、ビットコインが安全に取引できるようなインフラをコツコツとつくってきた。

すると「安心」や「信頼」のイメージがコインベースに生まれる。手数料が安くてもリスクがある取引所で交換するよりは、コインベースに集まるようになります。

その結果、次世代の金融サービスを志向する人や、投資家が集まるハブが出来上がる。

多くの人が集まり、コンプライアンスもしっかりしているとなれば、他の金融サービスを始めるときも参入障壁が低くなる。投資アプリの「ロビンフッド」のようなサービスを、コインベースがやろうと思えばできるわけです。

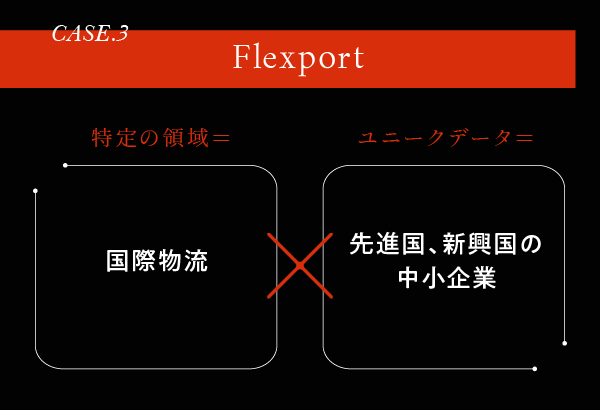

最後が、フレックスポート(Flexport)という会社です。

同社は、BtoBの領域で国際物流をビジネスにしています。もちろんその領域に競合はいますが、フレックスポートが目をつけたのは中小企業でした。

これまで国際物流のサービスは、高額な配送料や個別サポートの業務負担が高くなることで、度重なる遅延が問題になっていました。

しかし、同社はバラバラだったデータを一括管理。貨物船や航空などあらゆる輸送手段からベストな組み合わせを選べ、最適な輸送ルートを利用できるようになりました。また、通関業務の一部も請け負っています。

つまりテクノロジーによって、中小企業が抱える配送手配と関連する手続きの煩わしさを解放したんです。すると、ロングテールの部分となる中小企業から支持を集め、物流領域にテクノロジーを活用することでガバっと取れるようになった。

中小企業の「ユニークデータ」を取ることで、今度は各企業の取引の数や継続性、あるいはその取引にいくら関税が必要かも分かるようになる。

物流のデータを持つことで、その企業の「信頼性」が見えてくるわけです。フレックスポートはそれを生かし、金融機関と組むことで貨物保険や関税を一時的に支払う少額融資を始めています。

これらは、Zoomのようなある程度広範囲な領域から、少しニッチな領域まで幅はあるかもしれません。

しかし、特定領域を制することによって、次世代のプラットフォーマーが生まれる可能性は十分あると思います。

上場前も後も、企業の「本質」は変わらない

──おもしろいですね。コインベースやフレックスポートは未上場ですが、松田さんは上場企業の成長もウォッチしていたりしますか?

上場後の銘柄を個別にチェックしているわけではありません。我々は上場した企業には基本的に投資をしないので。

ただ、NASDAQやNASDAQ100といった指数の長期的な動きは意識しています。

つまりマクロで見たときに、共通の業種やビジネスモデルが、どのように市場で評価されていくのか。そこは、投資先を見るうえで一つの示唆になっています。

上場前と比べて企業の本質が変わることはありませんし、上場後も成長が続くということは、しっかりしたビジネスをしていることに繋がりますから。

──マクロで見るには長期的な視点が求められそうですが、投資対象を決めるときには、どのような時間軸を意識しているのでしょうか?

VCが投資をしてから上場するまでの時間は、平均で概ね「9年強」と言われています。早いと3〜4年で上場するケースもありますが、5年以上お付き合いするのは当たり前。

そうなると、上場までの期間を逆算して、投資段階から最低でも3〜5年経った頃にちゃんと伸びているかどうかを見るのはすごく大事です。

今、まさにコロナ禍でオンラインコミュニケーションが流行っていますが、それは誰にでも分かること。でも3〜5年の時間軸だとバズり続ける保証はありません。

ゴールドラッシュのときに、一番儲けたのは掘る人ではなくジーパンをつくっていたLevi’sだという話もあります。

写真:iStock/ilbusca

だからこそバズワードには安易に食いつかずに、企業の裏側にある背景やビジョン、普遍的な価値、中長期での成長確度を見定めることに腐心して、投資活動をしていきたいと考えています。

【当記事内の見解について】当記事内における情報は、執筆者および取材対象者の個人的見解であり、大和アセットマネジメントの見解を示すものではありません。

【当記事内で言及した企業について】当記事で言及した企業はあくまでも参考のために掲載したものであり、個別企業の推奨を目的とするものではありません。

【当記事内で言及した企業について】当記事で言及した企業はあくまでも参考のために掲載したものであり、個別企業の推奨を目的とするものではありません。

編集:海達亮弥

執筆:浅原聡

デザイン:田中貴美恵

執筆:浅原聡

デザイン:田中貴美恵

大和アセットマネジメント | NewsPicks Brand Design